"La zona del euro ha resistido la mayor subida arancelaria de EEUU en casi un siglo", y a lo que la Agencia Internacional de la Energía ha calificado como "la mayor alteración del suministro de petróleo de la historia".

Miguel Ángel Valero

El Foro de Sintra, el encuentro de bancos centrales organizado por el BCE y que este año tiene el 'morbo' añadido del debut internacional del nuevo presidente de la Fed, Kevin Warsh, se celebra en medio de nuevas refriegas en Oriente Medio. EEUU e Irán protagonizaron desde el jueves un intercambio de ataques, tras abrir fuego el país de los ayatolás contra un buque con bandera de Singapur que transitaba por la ruta alternativa de Omán, al considerarla una vía “no autorizada” y reivindicar su derecho a controlar el tráfico marítimo, y responder Trump con una serie de bombardeos contra depósitos iraníes de misiles y drones. La escalada continuó durante el fin de semana, con la Guardia Revolucionaria lanzando misiles contra bases en Kuwait y Baréin.

Estos episodios reavivaron la preocupación en torno al tráfico marítimo en el estrecho de Ormuz. Antes de los ataques, el número de buques que lo atravesaban había alcanzado máximos desde el inicio de la fase bélica, situándose en torno al 52% de los niveles promedio de 2025. Desde entonces, se ha observado una caída en los tránsitos, aunque el volumen continúa por encima de los niveles previos al Memorando de Entendimiento.

Ambos países han acordado cesar los ataques antes de retomar las negociaciones esta semana. La reapertura de Ormuz no está siendo lineal y es probable que sigan produciéndose episodios de tensión. Por tanto, no conviene sobre reaccionar al ruido a corto plazo: la tendencia hacia la normalización sigue consolidándose. Ambas partes están obligadas a entenderse y, si apenas una semana después del Memorando de Entendimiento el tráfico marítimo ya se había recuperado hasta casi un 55%, todavía existe margen para que, dentro del plazo de 30 días acordado, se acerque a niveles habituales.

Este año el Foro de Sintra, la conferencia anual organizada por el Banco Central Europeo en Portugal, lleva por título “Shaping Europe´s future: innovation, growth and stability”. El evento, que se extenderá hasta el 1 de julio, es una de las principales citas anuales de política monetaria global, que antecede a la que organiza la Fed en Jackson Hole en agosto. Estará centrado en la capacidad europea para elevar su crecimiento potencial a través de la innovación y difusión tecnológica, la relación entre regulación financiera estabilidad y crédito, el impacto de la IA sobre la estabilidad financiera, la inmigración como factor de productividad y el papel de Europa en el nuevo entorno comercial global.

La relevancia del encuentro residirá también en las señales cualitativas que los principales bancos centrales ofrezcan en torno al crecimiento, inflación, estabilidad financiera y comunicación monetaria. El Foro de Sintra puede ayudar a calibrar hasta qué punto la Fed mantendrá una comunicación más escueta en el 'forward guidance', tal y como apuntaba Warsh en su primera y única comparecencia reunión al frente de la Fed, la interpretación del BCE en el equilibrio entre inflación y crecimiento, o la lectura que los bancos centrales hacen de los riesgos derivados de la IA, comercio global y estabilidad financiera.

Lagarde: vuelta a lo esencial

En la intervención de apertura del Foro Sintra, la presidenta del BCE, Christine Lagarde, defiende que la política monetaria "ha vuelto a lo esencial" tras haber enfrentado presiones "extraordinarias" en los últimos años y puede centrarse ahora "en estabilizar la inflación utilizando los tipos de interés oficiales como herramienta principal". "Ya no es necesario recurrir a instrumentos no convencionales" ni se necesita actuar "con la misma intensidad". "Podemos realizar ajustes graduales de los tipos de interés, calibrados en función de las perturbaciones a las que nos enfrentamos", insiste.

Pero avisa: "volver a lo esencial no significa regresar a un pasado idealizado". Y destaca el trabajo del BCE para reducir los riesgos de fragmentación: el Instrumento para la Protección de la Transmisión (TPI) hace menos probable que haya movimientos injustificados en los diferenciales soberanos. También la supervisión y el marco europeo de resolución han hecho que el sector bancario sea más resiliente. Cree que las respuestas de política económica en Europa también están reduciendo la medida en que las perturbaciones se transmiten a la economía real. "La zona del euro ha resistido la mayor subida arancelaria de EEUU en casi un siglo", y a lo que la Agencia Internacional de la Energía ha calificado como "la mayor alteración del suministro de petróleo de la historia". "La economía no ha descarrilado", recalca la presidenta del BCE.

También alerta de un entorno geopolítico "tensionado" en el que la frecuencia de las grandes perturbaciones parece estar aumentando, y al mismo tiempo éstas adoptan nuevas formas: el acceso a los mercados, el suministro energético y los minerales críticos se están utilizando cada vez más como herramientas de presión. Este tipo de perturbaciones pone a prueba los marcos analíticos habituales, empujando a la política monetaria "hacia un nuevo terreno". Y a pesar de que es "más probable" que haya perturbaciones que desvíen la inflación de su objetivo, la resiliencia que ha adquirido Europa hace que sus efectos sobre su economía sean "más contenidos".

La Eurozona se encuentra, con mayor frecuencia, "entre perturbaciones que podemos ignorar y otras ante las que debemos reaccionar con firmeza". "El mundo al que nos enfrentamos hoy no es menos exigente, y debemos seguir adaptándonos. Los fundamentos no han cambiado. Ha cambiado la forma de aplicarlos", apuró.

Mientras, los bancos centrales estarán atentos al IPC en la Eurozona (miércoles 1 de julio), que permitirá calibrar hasta qué punto la reciente caída en el precio del crudo ha compensado el shock energético derivado del conflicto en Oriente Medio. Y al informe oficial de empleo de EEUU, que se publicará el jueves 2 y que ayudará a evaluar si la mayor economía mundial sigue resistiendo al endurecimiento de las condiciones financieras, al repunte de los precios energéticos y al reciente cambio de la Fed, cuando Kevin Warsh insistía en que unos precios persistentemente elevados suponen una carga para los hogares estadounidenses. Los inversores siguen descontando al menos una subida de 25 p.b. este año, giro notable frente al ciclo de recortes que se esperaba antes del inicio de la guerra entre EEUU e Irán. Para muchos analistas, se trata de un cambio de previsiones exagerado: la inflación derivada de los aranceles está perdiendo fuerza y la caída del precio del petróleo reducirá la probabilidad de efectos de segunda ronda, por lo que la Fed no tocará los tipos en lo que queda de año.

Nordea: defensa y relocalización energética transforman Europa

Precisamente, René Møller Petersen, gestor principal de cartera de la estrategia Empower Europe de Nordea, destaca que las últimas tensiones en una de las rutas marítimas más críticas del mundo han expuesto una realidad incómoda sobre la vulnerabilidad energética de Europa. Pero en esa situación se encuentra una de las oportunidades de inversión más atractivas de esta década.

Europa no es el principal consumidor del petróleo que transita por el estrecho de Ormuz, sin embargo, las alteraciones en los mercados energéticos globales repercuten casi de inmediato en todo el continente. Los precios de la energía reaccionan, las cadenas de suministro se tensan y los riesgos asociados a la dependencia de los flujos energéticos globales se vuelven imposibles de ignorar.

Pero la dependencia energética es solo parte de un desafío mucho mayor que enfrenta Europa actualmente. Existen vulnerabilidades similares en las cadenas de suministro, la producción industrial, las tecnologías críticas y la infraestructura de seguridad. La dependencia de Europa de proveedores externos para todo, desde materias primas y semiconductores hasta capacidades de defensa, es cada vez más evidente.

Durante décadas, la prosperidad de Europa se basó en supuestos que ya no se mantienen: suministros energéticos fiables, cadenas de suministro globales resilientes y seguridad externalizada. Esos supuestos están siendo reescritos. La dependencia de la energía rusa ha disminuido drásticamente, las cadenas de suministro han mostrado fragilidades estructurales, y la defensa ha vuelto al centro de la agenda política y económica.

Europa se está enfrentando por fin a una realidad que ya no puede ignorar — y está respondiendo con una inversión a la altura. Este paso, que va del reconocimiento a la materialización de inversiones reales, ha abierto nuevas oportunidades. En los sectores de la energía, la producción industrial y la defensa, el capital está fluyendo hacia proyectos y compañías que ayudan a reducir las dependencias estratégicas y a fortalecer la resiliencia.

El año pasado Nordea lanzó la estrategia Empower Europe para aprovechar las oportunidades de inversión que emergen de esta transformación. La estrategia se diseñó en torno a una observación sencilla: abordar las vulnerabilidades estratégicas está impulsando un ciclo de inversión plurianual que se extiende mucho más allá de cualquier sector individual. El fondo se centra en tres grandes temáticas: resiliencia energética, relocalización de la producción, y defensa y ciberseguridad. La inversión en electrificación y la modernización de las redes se están acelerando a medida que la seguridad energética se convierte en una prioridad estratégica. De este modo, las empresas están relocalizando cadenas de suministro críticas mediante fabricación avanzada, automatización y digitalización. Al mismo tiempo, el nuevo entorno de seguridad está impulsando un mayor gasto en defensa, ciberseguridad y tecnologías de doble uso.

El estrecho de Ormuz es solo un recordatorio, entre muchos, de que las dependencias estratégicas de Europa no son riesgos abstractos. Se traducen en volatilidad de precios, interrupciones en el suministro y vulnerabilidades competitivas a largo plazo. Pero también crean nuevas posibilidades, ya que el capital fluye hacia empresas innovadoras que ofrecen soluciones. La transición de Europa ya está en marcha, y el capital se está desplegando a gran escala. El punto de inflexión no está por llegar — está sucediendo ahora, y la oportunidad apenas comienza.

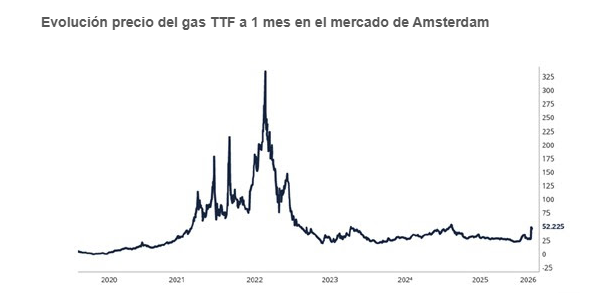

UBS: el petróleo regresará a los 85$ antes de fin de año

El petróleo borró parte de las ganancias del lunes 29 de junio después de que Irán y EDEUU acordaran detener los ataques antes de que se retomen las conversaciones de paz esta semana. El crudo Brent cotiza a 72,5$/barril, aún cerca de los niveles previos al estallido de la guerra a finales de febrero. Sin embargo, "aunque hemos revisado a la baja nuestras previsiones para el petróleo para reflejar la reapertura del estrecho, creemos que el nivel de precios actual sobreestima la rapidez con la que se normalizará el tráfico por esa vía marítima y se recuperará la producción paralizada. Esperamos que el Brent regrese a los 85$/barril antes de que finalice este año", señalan en UBS. Una recuperación plena de la confianza en el transporte marítimo llevará tiempo, porque el estrecho de Ormuz acoge ahora menos barcos que antes de la guerra y porque wl proceso de recuperación de la producción probablemente será más lento de lo previsto.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Esperamos que los precios del petróleo se recuperen desde sus niveles actuales en los próximos meses, y creemos que una exposición amplia a las materias primas sigue ofreciendo beneficios de diversificación en el contexto de una cartera. La energía puede servir de amortiguador ante nuevas disrupciones en el suministro, los riesgos asociados al fenómeno de El Niño pueden favorecer a las materias primas agrícolas, y la inteligencia artificial y la electrificación siguen siendo un factor positivo para los metales industriales".

"Los incrementos de precios impulsados por el petróleo en la inflación subyacente —excluyendo alimentación y energía—, como ocurre con las tarifas aéreas, son menos visibles. Nuevas subidas de precios no estarían justificadas, pero las empresas que trasladaron los costes pasados del petróleo mediante aumentos en sus precios finales pueden intentar mantener los niveles actuales", apunta Paul Donovan, Economista Jefe de UBS Global Wealth Management.

Ebury: clara disminución del apetito por el riesgo

El dólar se aprecia mientras los mercados de renta variable se tambalean. La semana pasada, los mercados bursátiles mundiales sufrieron una caída liderada por las grandes tecnológicas. El retroceso se debió a una clara disminución del apetito por el riesgo. Este entorno dio a los inversores en divisas un motivo adicional para refugiarse en activos refugio, con el dólar estadounidense a la cabeza y el franco suizo siguiéndole de cerca. Los movimientos, sin embargo, fueron en general contenidos.

Los precios del petróleo siguen cayendo a medida que se disipa el temor a una escasez de suministro y los mercados spot parecen bien abastecidos. Las violaciones mutuas del alto el fuego entre Irán y EEUU no han ayudado a impulsar los precios del crudo, mientras que persisten discrepancias evidentes entre ambas partes sobre los términos realmente acordados. En cualquier caso, los inversores parecen dispuestos a pasar por alto el aún turbulento desenlace del conflicto.

Esta semana la atención se centrará en los datos macroeconómicos. En EEUU es la "semana del empleo", ya que se publicarán varios indicadores clave del mercado laboral que culminarán el jueves con el informe de junio. En la zona euro, el miércoles se publicará la inflación preliminar de junio. En el Reino Unido, toda la atención estará puesta en la elección por Andy Burnham de su ministro de Hacienda, que será indicativo de su nivel de compromiso con las normas fiscales.

- EUR: Los índices PMI de actividad empresarial de junio se recuperaron hasta niveles que, en los últimos tiempos, han sido compatibles con un crecimiento moderado, en torno al 1 % anual. Mantenemos una visión optimista sobre la estabilización del crecimiento de la zona euro en la segunda mitad del año. La bajada de los precios de la energía constituye un factor estructural positivo para el bloque, que debería contribuir a aliviar las presiones inflacionistas y a aumentar la renta disponible de los hogares. Asimismo, confiamos en que la implantación gradual del paquete de estímulos alemán empiece a impulsar modestamente estas cifras, aunque el efecto multiplicador del gasto en infraestructuras suele tardaren materializarse y resulta difícil de apreciar en los datos a corto plazo. Los datos de inflación de esta semana deberían suponer un cierto alivio para el BCE. Lo más relevante para los mercados, sin embargo, serán los numerosos discursos y comunicaciones que tendrán lugar en el foro anual del BCE en Sintra, Portugal. Los mercados de swaps siguen descontando en gran medida una nueva subida de tipos de 25 pb por parte del BCE en septiembre. No estamos de ningún modo convencidos de que se vaya a producir.

- USD: Las sorpresas positivas de la semana pasada (PMI, PIB, gasto personal y pedidos de bienes duraderos) sugieren que la economía estadounidense sigue avanzando con solidez, respaldada por una inversión robusta, aunque no toda impulsada por la inteligencia artificial (IA). Esto refuerza también la idea de que la economía europea sufrirá un impacto más prolongado por el conflicto que la estadounidense, que está mostrando una notable resiliencia ante el encarecimiento de los precios energéticos. La verdadera prueba llega esta semana con la publicación, este jueves, de los datos de empleo de junio. En un contexto en el que el presidente Kevin Warsh se ha comprometido a reducir significativamente la información y las orientaciones prospectivas que la Reserva Federal proporciona a los mercados, datos como las nóminas no agrícolas de esta semana adquieren una importancia aún mayor. El consenso apunta a una creación neta de empleo de alrededor de 114.000 puestos. Aunque supone una desaceleración respecto al mes anterior, seguiría siendo suficiente para sostener el ritmo de crecimiento de la población activa.

- GBP: La libra esterlina sigue comportándose relativamente bien frente a otras divisas europeas y, por el momento, no se ha aplicado ninguna prima de riesgo fiscal adicional. Esto sugiere dos cosas: que los mercados están aliviados de que no se haya producido una contienda prolongada por el liderazgo británico y que se está tomando en serio el respeto manifestado por Andy Burnham hacia las normas fiscales del Reino Unido. Consideramos, no obstante, que los inversores están siendo excesivamente indulgentes y no están descontando adecuadamente la presión que la izquierda del Partido Laborista ejercerá para aumentar el gasto público, ya sea mediante una mayor carga fiscal a las empresas o a través de una mayor emisión de deuda. Aunque se publicarán pocos datos económicos, esta semana debería constituir una prueba clave para validar esta hipótesis. La atención se centra en el número11 de Downing Street y la identidad del próximo ministro de Hacienda. El optimismo inicial generado por la posibilidad de que Wes Streeting, de centroizquierda, pudiera ocupar el cargo se ha desvanecido ante los informes que apuntan a que el secretario de Energía y exlíder laborista Ed Miliband es ahora el favorito. Consideramos que esto es negativo para la libra, ya que Miliband aboga por una política fiscal más flexible, una agenda industrial verde y un Estado más intervencionista. En cualquier caso, vemos poco margen para una apreciación adicional de la libra frente al euro.