El primer año del segundo mandato como presidente de EEUU termina con el peor diciembre para el empleo en una década. En 2025 las empresas crearon 584.000 puestos de trabajo, frente a los más de 2 millones en 2024.

Miguel Ángel Valero

Las elecciones de medio mandato o 'midterms' en EEUU, que se celebran el martes siguiente al primer lunes de noviembre (este año, el 3 de noviembre), renuevan toda la Cámara de Representantes (435 escaños, de los que ahora 220 son republicanos) y 35 escaños del Senado (donde los republicanos suman 53 de 100). Y son clave para que Donald Trump pueda seguir imponiendo su agenda política. Una derrota que suponga perder el actual control de las dos cámaras convertiría al actual presidente de EEUU en un 'pato cojo' y le situaría bajo la amenaza de un 'impeachment' o destitución (se necesita mayoría simple en la Cámara de Representantes y dos tercios en el Senado).

Los republicanos ya piensan en esas elecciones, también Trump, pero con resultados distintos. Por un lado, el Senado aprobó una resolución que prohíbe al presidente nuevas acciones militares en Venezuela sin previa aprobación del Congreso. La votación mostró 52 votos a favor (todos los demócratas más cinco republicanos: Susan Collins, Todd Young, Lisa Murkowski, Rand Paul y Josh Hawley) contra 47. Es el primer revés significativo a la política de Trump tras la polémica operación que capturó a Nicolás Maduro.

La resolución del Senado invoca la Ley de Poderes de Guerra y reafirma el rol constitucional del Congreso en decisiones bélicas. Trump la calificó de "estupidez" e "inconstitucional", amaga con vetarla, y critica a los republicanos disidentes, afirmando que "ninguno debería ser reelegido jamás" por limitar su autoridad como comandante en jefe y perjudicar la seguridad nacional.

Por otro, la Cámara de Representantes ha aprobado la extensión de los subsidios de atención médica hasta tres años, el principal punto de fricción entre demócratas y republicanos. Estas ayudas, vinculadas a la Ley de Atención Médica Asequible (Affordable Care Act, también conocida como Obamacare) expiraron a finales de 2025. El programa, creado para ofrecer cobertura más asequible a personas con bajos ingresos, beneficia a unos 24 millones de estadounidenses. El vencimiento de los subsidios se convirtió en el eje del debate en el Congreso y desencadenó el cierre gubernamental más prolongado de la historia, después de que los demócratas utilizaran su voto como herramienta de negociación.

Finalmente, la Cámara aprobó la medida con 230 votos a favor (entre ellos, 17 republicanos) y 196 en contra. Este resultado representa una victoria simbólica para los demócratas, que han logrado presionar a la mayoría republicana en un asunto central en la agenda política. Además, las encuestas muestran que el acceso a la atención médica es una de las principales preocupaciones de los votantes.

En cualquier caso, la propuesta aprobada por la Cámara de Representantes debe obtener el visto bueno del Senado, cuya mayoría republicana se inclina por una extensión inferior a los 3 años planteados.

Por su parte, la Administración Trump ha ordenado a Fannie Mae y Freddie Mac comprar 200.000 millones$ en bonos hipotecarios, como esfuerzo para reducir los costes de la vivienda. Las dos entidades financieras, patrocinadas por el Gobierno desde la crisis de 2008, se dedican a emitir y gestionar bonos respaldados por hipotecas. Actualmente existen alrededor de 9 billones$ en bonos hipotecarios emitidos por agencias, por lo que la operación representaría poco más del 2% del mercado. Aun así, se estima que esta demanda adicional podría reducir los diferenciales en hasta 0,25 puntos, lo que se traduciría en tipos hipotecarios más bajos para los hogares estadounidenses.

Además, Trump anuncia en Truth Social que aprobará medidas inmediatas para prohibir a grandes inversores institucionales y fondos de inversión comprar viviendas unifamiliares, con el objetivo de facilitar el acceso a éstas y preservar el "sueño americano". La medida busca priorizar a compradores individuales sobre corporaciones, culpando a la inflación previa por el encarecimiento de las viviendas. "Las personas viven en las casas, no las corporaciones", argumenta.

La cotización de gestoras como Blackstone y BlackRock cayeron hasta el 5% tras el anuncio de Trump, reflejando preocupación en el sector inmobiliario. Pero los expertos dudan de su efectividad real para bajar precios, ya que los inversores institucionales representan una porción limitada del mercado inmobiliario residencial, y creen que es un gesto político ante las preocupaciones de los ciudadanos norteamericanos sobre el difícil acceso a una vivienda.

El peor diciembre para el empleo en una década

Mientras, la productividad crece a su mayor ritmo de los últimos dos años: en el tercer trimestre se aceleró el 4,9% trimestral anualizado, por encima del +4,1% anterior. En este contexto, los costes laborales –lo que pagan las empresas a sus empleados por producir cada unidad de producto– ha caído un 1,9% en el trimestre y se revisaron a la baja los datos previos mostrando ahora un retroceso del -2,9%. Es la primera vez desde 2019 que se registran dos trimestres consecutivos de reducción de los costes laborales.

Diciembre sumó 50.000 nuevos puestos de trabajo, según la Oficina de Estadísticas Laborales, frente a los 70.000 previstos. Es el peor diciembre en una década (excluido el año de la pandemia). El paro baja una décima, hasta el 4,4%, pero ha subido 4 desde enero de 2025.

Las empresas estadounidenses crearon 584.000 puestos de trabajo en 2025, la menor cifra desde 2003, sin contar con el año de la pandemia, y lejos de los más de 2 millones de contrataciones en 2024. Crece el empleo en los servicios de comida y bebida (+27.000), atención médica (+21.000) y servicios sociales y asistencia, pero se destruyen 25.000 en el comercio minorista, básico en la economía de EEUU. Los datos demuestran el impacto de los aranceles en las pymes de EEUU.

El empleo en el gobierno federal se mantuvo prácticamente sin cambios en diciembre. Desde que alcanzó un pico en enero, el empleo en el gobierno federal disminuyó en 277.000 contratos, o un 9,2%, por el plan de recorte de gastos de la Administración, DOGE, que Trump puso en manos de Elon Musk, hasta que ambos chocaron por la reforma fiscal y el fundador de Tesla renunció.

Por su parte, el déficit comercial se sitúa en octubre en los 29.400 millones$, el 39% menos que en septiembre, por el 3,2% menos de importaciones, sobre todo de productos farmacéuticos y de oro. Es el mejor dato desde 2009. Pero tolo lo relacionado con el comercio exterior sigue mostrando una elevada volatilidad, ya que las estadísticas están muy afectadas por el efecto anticipación de las compras ante posibles subidas de los aranceles. En octubre, las compras de productos farmacéuticos fueron las menores desde julio de 2022, por la anticipación de las compras a septiembre debido a la amenaza de subidas de aranceles, que finalmente no se aplicaron.

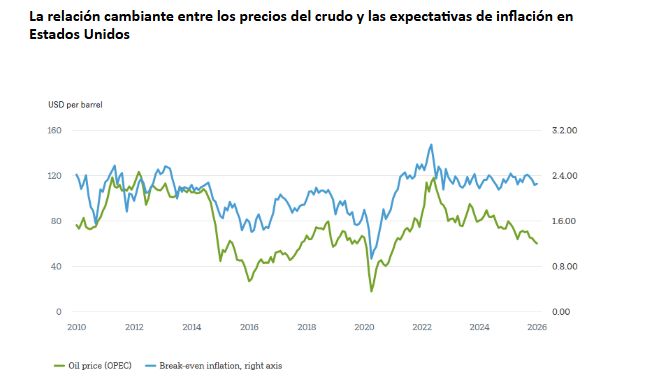

DWS: las expectativas de inflación se correlacionan con el precio del petróleo

La agitación en Venezuela ofrece un ejemplo de referencia sobre cómo las crisis del petróleo y los metales pueden repercutir en la inflación y los tipos de interés, a medida que la transición energética reescribe las antiguas reglas del mercado. Tras la captura del presidente de Venezuela, Nicolás Maduro, sigue habiendo mucha incertidumbre, especialmente en lo que respecta a las materias primas mundiales.

A pesar de que el país cuenta con las mayores reservas demostradas de petróleo crudo del mundo, la producción lleva un cuarto de siglo en declive. Los yacimientos de bauxita, mineral de hierro, níquel y oro también parecen ser considerables, aunque nadie parece saber con certeza cuál es su tamaño exacto. Esto convierte los acontecimientos políticos en Caracas en un interesante caso de estudio para un cambio de régimen “diferente”. A medida que se acelera la transición energética y los metales cobran mayor importancia, los antiguos patrones que vinculan la geopolítica, las expectativas de inflación y los tipos de interés están llamados a cambiar.

El gráfico aportado por DWS ilustra el mecanismo tradicional, que últimamente ha vuelto a acaparar la atención del mercado. Las tasas de inflación de equilibrio son la diferencia entre los rendimientos de los bonos indexados a la inflación y los nominales. Suelen considerarse un indicador de las expectativas de inflación en el mercado de bonos. Curiosamente, estas expectativas de inflación guardan una estrecha correlación con el precio del petróleo, como muestra el gráfico.

Hay dos razones que explican esta relación estrecha, pero inestable:

- En primer lugar, los precios del petróleo influyen directamente en la inflación general de los precios al consumo a través de los costes de la energía y el transporte.

- En segundo lugar, los precios del petróleo transmiten información en tiempo real sobre la demanda de una amplia gama de hogares y empresas.

Por lo tanto, una bajada de los precios del petróleo suele traducirse en una debilidad más generalizada de la demanda agregada, lo que indica un posible descenso del crecimiento y una bajada de los rendimientos.

Según esa lógica, la mera perspectiva de una renovación del suministro puede enfriar los precios del crudo, lo que reduciría la inflación de equilibrio a 10 años en EEUU. No importa que nadie sepa aún quién, a qué coste y en qué plazo podría restaurar el deteriorado sector de los hidrocarburos de Venezuela. Como muestra el gráfico, la sensibilidad no es fija; depende en gran medida de si los inversores esperan que los bancos centrales fijen la inflación. Si es así, los bancos centrales pueden pasar por alto las crisis petroleras, a menos que sean extremas. Por eso. los responsables políticos se centran en la inflación subyacente, que excluye la energía y los alimentos, que son volátiles.

Otras materias primas, y quizá el petróleo en el futuro, muestran un patrón diferente. Los metales industriales se utilizan principalmente como insumos para bienes de capital. A diferencia del petróleo, las crisis de precios de los metales afectan de manera persistente a la inflación subyacente y general, especialmente en las economías expuestas a través de las redes de producción. El encarecimiento de los metales se filtra a través de la maquinaria y la electrónica, lo que hace que la inflación subyacente sea persistente; las crisis del petróleo afectan principalmente a la inflación general.

La historia demuestra lo complicadas que pueden ser las transiciones. El cambio del aceite de ballena al queroseno y los hidrocarburos en el siglo XIX fue caótico, volátil y llevó décadas. “Las crisis de suministro de metales rara vez se producen al mismo tiempo, y sus efectos sobre la inflación pueden ser menos visibles, pero más persistentes”, argumenta Johannes Müller, director de research de DWS. “Pero cuando se trata de acontecimientos geopolíticos, cada vez más se debe mirar más allá del precio del petróleo a la hora de considerar las implicaciones a largo plazo para la inflación”, resalta.

UBS recomienda bonos de calidad y diversificación

Los rendimientos de los bonos del Tesoro estadounidense bajaron, ya que las ofertas de empleo y los datos de nóminas privadas en EEUU apuntaron a una mejora gradual de las condiciones del mercado laboral, mientras que Trump anunció la compra de 200.000 millones$ en bonos hipotecarios. El rendimiento de los bonos del Tesoro estadounidense a 10 años se situó en el 4,18%.

Los expertos de UBS creen que otro recorte de tipos de interés por parte de la Reserva Federal este trimestre impulsaría los bonos de calidad, que siguen desempeñando un papel clave en la generación de ingresos de cartera para los inversores: "Esperamos que los bonos de calidad de duración media generen rentabilidades de un solo dígito medio este año".

Los índices de bonos gubernamentales de alta calidad y duración media han arrojado resultados dispares en las últimas semanas, ya que los inversores equilibran las decisiones de los bancos centrales con la persistente preocupación por la inflación y la sostenibilidad de la deuda pública. Sin embargo, con una combinación de atractivos rendimientos iniciales y la posibilidad de que bajen ante la flexibilización de la Reserva Federal, "esperamos rentabilidades respetables gracias a una combinación de rendimiento y apreciación del capital".

Los indicadores técnicos se mantienen sólidos a pesar de la emisión récord de bonos. Las ventas globales de bonos tuvieron su inicio de año más activo hasta la fecha, con corporaciones y gobiernos de EEUU, Europa y Asia habiendo obtenido préstamos por unos 245.000 millones$ en diversas divisas hasta el 7 de enero. En EEUU, las empresas con grado de inversión ('investment grade') han recaudado casi 90.000 millones en lo que va de semana, la mayor cantidad desde mayo de 2020. Sin embargo, aunque se espera una mayor emisión de bonos, los ajustados diferenciales de los bonos corporativos sugieren que el apetito de los inversores por el crédito se mantiene.

"Dados los estrechos diferenciales de crédito y la incertidumbre en torno a la deuda pública, creemos que es esencial un enfoque diversificado para la generación de rendimientos. Además de los bonos gubernamentales de alta calidad y los bonos corporativos con grado de inversión, los inversores que buscan ingresos pueden considerar deuda de alto rendimiento y de mercados emergentes para ayudar a mejorar su rendimiento. Asimismo, vemos valor en las estrategias de renta variable, las inversiones estructuradas generadoras de rendimiento y una exposición selectiva al crédito privado", insiste el análisis de UBS.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, señala: “Si bien unos tipos más bajos pueden hacer que las oportunidades de rentas sean cada vez más escasas, creemos que los bonos de calidad seguirán desempeñando un papel importante como fuente de rentabilidad y diversificación, junto con otras estrategias orientadas a mejorar los ingresos”.

Sobre la prohibición a los inversores institucionales de la compra de viviendas unifamiliares, en UBS señalan: "creemos que el impacto de los grandes inversores en la asequibilidad general de la vivienda está sobreestimado". Los datos muestran que las instituciones poseen solo una pequeña parte del mercado (el 0,5% de los aproximadamente 103 millones de viviendas unifamiliares y solo el 3,6% de las viviendas unifamiliares en alquiler). Los principales impulsores de la disminución de la asequibilidad siguen siendo el rápido crecimiento de los precios de la vivienda, el aumento de las tasas hipotecarias y la limitada construcción de viviendas nuevas. "A medida que continúa el debate antes de las elecciones, esperamos más propuestas políticas, pero no anticipamos cambios significativos a corto plazo en la estructura del mercado de alquiler de viviendas unifamiliares", añaden.