La prosperidad mundial depende de que "exista un acceso fiable a materias primas críticas para el crecimiento económico, la innovación y la seguridad energética”, advierte la OCDE.

Miguel Ángel Valero

Las materias primas críticas encaran un aumento de las restricciones a la exportación que intensifica los riesgos para las cadenas mundiales de suministro, avisa la OCDE. La actualización anual del informe Inventory of Export Restrictions on Critical Raw Materials de la OCDE concluye que diversos minerales fundamentales, que son insumos esenciales de las tecnologías utilizadas en el ámbito digital y de las energías renovables, corren un elevado riesgo de soportar restricciones a la exportación, y el número de medidas restrictivas sigue en aumento.

El informe analiza las restricciones a la exportación de materias primas críticas aplicadas hasta el final de 2024, y muestra que este tipo de medidas no ha dejado de incrementarse en los últimos 15 años, hasta alcanzar un máximo histórico. Pese a que la tasa de crecimiento de las nuevas restricciones a la exportación se ralentizó, al pasar del 3,4% en 2023 al 0,6% en 2024, un buen número de países, en particular de África y Asia, introdujo nuevas restricciones.

Algunos minerales esenciales para los sistemas energéticos, como el cobalto, el manganeso, el grafito y elementos de las tierras raras, corren un riesgo especialmente alto de soportar restricciones a la exportación. Cerca del 70% de las exportaciones mundiales de cobalto y manganeso experimentaron, como mínimo, una restricción a la exportación entre 2022 y 2024. El 16% del comercio de las materias primas críticas a las que da seguimiento la OCDE enfrentó al menos una restricción a la exportación durante ese mismo periodo.

Según declaró el Secretario General de la OCDE, Mathias Cormann, en el Foro de los Minerales Críticos de Estambul, “países de todo el mundo dependen de que exista un acceso fiable a materias primas críticas para el crecimiento económico, la innovación y la seguridad energética”. “Las restricciones a la exportación pueden incrementar las vulnerabilidades de aquellas cadenas de suministro que presentan una gran concentración, al limitar los volúmenes de exportación e impulsar los precios al alza. Mejorar la transparencia de estas medidas resulta fundamental para promover mercados más abiertos y diversificados para los minerales críticos, incentivando una inversión sumamente necesaria para intensificar la producción y promover colaboraciones con los países productores que generen beneficios mutuos", argumenta.

Pese al rápido aumento de la demanda de materias primas críticas, el suministro sigue estando muy concentrado y los ajustes en el mismo se realizan con lentitud. Aunque existen diferencias entre los mayores productores según el material, los tres principales países productores de cobalto, litio y níquel respectivamente representan más de dos tercios de la producción mundial, una proporción que se eleva a cerca del 90% en el caso de los elementos de las tierras raras. También existe concentración en las medidas adoptadas en materia de políticas, pues más de la mitad del total de nuevas medidas aplicadas entre 2009 y 2024 corresponden a la India (9%), China (17%), Argentina (6%), Vietnam (5%) y Burundi (4%).

Los materiales de desecho y los residuos siguieron constituyendo en 2024 la categoría de materias primas críticas a la que se imponen restricciones con mayor frecuencia, un reflejo de las preocupaciones de carácter medioambiental y del creciente interés por la economía circular como fuente de metales y minerales. Por otra parte, las restricciones a la exportación impuestas a las cadenas de suministro upstream, entre ellas las de menas y otros minerales, aumentaron de forma notable entre 2009 y 2024, al multiplicarse por diez durante dicho período.

Las medidas enormemente restrictivas, entre otras la prohibición de las exportaciones y los contingentes, son cada vez más predominantes, ya que representan más de un tercio de las nuevas medidas introducidas en 2024. La generación de ingresos ha sido el argumento declarado para justificar las restricciones a la exportación que más rápido ha aumentado desde el inicio de la década de 2010 y se ha convertido en la motivación más nombrada en 2024, en relación prácticamente con la mitad de las medidas.

The Trader: la oferta no está preparada para tanta demanda

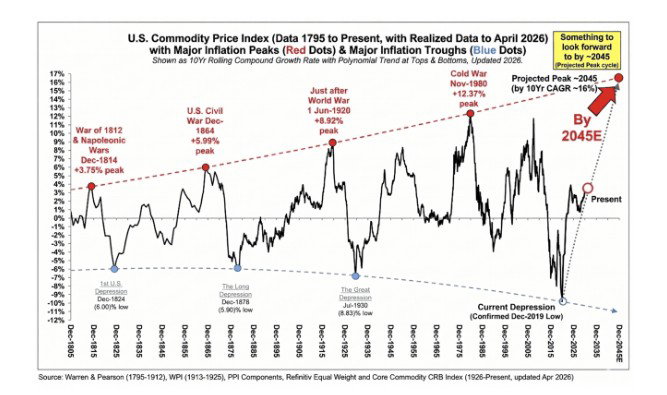

"Hay momentos en los mercados que solo se entienden con perspectiva histórica. Y el gráfico que tienes delante es uno de ellos. Muestra más de dos siglos de comportamiento de las materias primas, señalando los grandes picos inflacionarios y los grandes suelos. No es ruido. Es un patrón", explica el analista Pablo Gil en The Trader.

Cada gran ciclo alcista en commodities ha coincidido con momentos de ruptura estructural: guerras, reconstrucciones, cambios de modelo económico o transformaciones tecnológicas profundas. No han sido movimientos aislados. Han sido consecuencia directa de una necesidad masiva de recursos en un contexto donde la oferta no podía responder con la misma rapidez.

El mundo está intentando hacer demasiadas cosas al mismo tiempo. Rearmarse tras años de infra-inversión en defensa. Construir la infraestructura necesaria para sostener la inteligencia artificial, que implica centros de datos con un consumo energético brutal. Electrificar la economía, desde los coches hasta la industria. Acelerar la transición energética. Reconfigurar cadenas de suministro en clave geopolítica.

Todo eso tiene algo en común: depende de materias primas. No de forma marginal, sino crítica. El cobre, litio, níquel, plata, tierras raras… no son activos financieros. No se pueden imprimir. No aparecen de la nada porque suba la demanda. Requieren años de inversión, exploración, desarrollo y capacidad productiva. Y ahí es donde está el problema: La oferta no está preparada.

Durante más de una década, el sector ha sufrido una clara falta de inversión motivada por bajos precios, presión regulatoria, incertidumbre política y un exceso de complacencia que ha frenado el desarrollo de nuevos proyectos. El resultado es que, justo cuando la demanda empieza a dispararse, la capacidad de respuesta es limitada.

A este desequilibrio entre oferta y demanda hay que sumarle otro factor clave: el entorno monetario. Estamos en una de las mayores etapas de expansión fiscal y monetaria de la historia reciente. Déficits estructurales, deuda creciente y monedas Fiat (dinero físico) que, poco a poco, pierden poder adquisitivo.

Cuando combinas escasez física con abundancia monetaria, el resultado suele ser el mismo: subidas sostenidas de precios. Y eso es, en esencia, lo que define un superciclo.

El gráfico simplemente refuerza esta idea: Tras largos periodos de debilidad (como el que culminó durante la pandemia, con una fase de depresión relativa en commodities) suelen iniciarse movimientos prolongados al alza, que no son puntuales, sino tendencias de años o incluso décadas. Y lo más interesante es que estos ciclos no suelen ser evidentes al principio. Empiezan con escepticismo, con el mercado mirando hacia otro lado, centrado en otras narrativas. Exactamente como ahora.

Hoy la atención está en la tecnología, en la inteligencia artificial, en los mercados financieros. Pero pocos están poniendo el foco en lo que hace posible todo eso: los recursos físicos.

La paradoja es evidente. Queremos un mundo más digital, más eléctrico, más automatizado… pero sin materias primas eso simplemente no es posible. La historia nos dice que cuando esta desconexión se corrige, lo hace con fuerza. Y por eso, más allá del ruido de corto plazo, lo relevante es entender el contexto. No estamos ante un simple rebote cíclico. Estamos ante un posible cambio estructural en el mercado de materias primas.

"Mi sensación es que tal vez estamos en la fase intermedia de algo mucho más grande de lo que la mayoría imagina. Y como suele ocurrir en estos casos, cuando el consenso lo vea, probablemente ya será tarde para posicionarse con comodidad", advierte Pablo Gil.