Miguel Ángel Valero

El conflicto en Oriente Medio continúa camino de su tercera semana y los ataques a buques civiles en el golfo Pérsico han eliminado el optimismo de los últimos días, presionando nuevamente los precios de la energía. No obstante, el objetivo del Gobierno estadounidense es amortiguar en la medida de lo posible el impacto energético. Con este fin, se han retirado temporalmente las restricciones a la compra de petróleo ruso, lo que permite desbloquear la llegada de petroleros –con crudo y derivados sancionados– que permanecían en aguas internacionales, generando así una nueva vía de suministro.

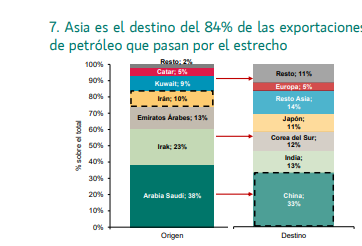

Paralelamente, India mantiene conversaciones con Irán para autorizar el paso de una veintena de barcos cargados de crudo y gas por el Estrecho de Ormuz. Los ministros de Exteriores de ambos países siguen en contacto mientras el primer ministro Narendra Modi expresó que el tránsito sin obstáculos de bienes y energía es de “principal prioridad”. India, tercer mayor importador mundial de petróleo, depende del exterior para alrededor del 88% de su consumo de crudo, lo que la hace especialmente vulnerable a disrupciones energéticas. Además, India es destino del 13% de las exportaciones de crudo que pasan por el estrecho y del 17% de GNL. De hecho, se asegura que algunos navíos con pabellón indio han entrado al golfo Pérsico sin ser atacados.

Para aliviar la presión derivada del cierre de Ormuz, EEUU concedió a Nueva Delhi una exención temporal de 30 días (hasta el 11 de abril) que le permite adquirir petróleo ruso, una medida destinada a estabilizar los mercados. Esta decisión representa un giro tras meses de presión estadounidense para que India redujera sus compras de crudo ruso. Aun así, la Administración Trump insiste en que se trata de un arreglo puntual y espera que India incremente sus compras de petróleo estadounidense una vez superada la emergencia actual.

Estas decisiones, sumadas a la liberación de reservas estratégicas, ofrecen cierto margen de maniobra a la Administración Trump. Sin embargo, los mercados vuelven a tensionarse, con nuevos descensos en el S&P 500 y en el resto de las Bolsas globales. Igualmente, los bonos de mayor duración retroceden ante el repunte de las expectativas de inflación y el aumento en las expectativas de tipos oficiales. Por tanto, a la presión mediática, electoral y política, ahora se suma también la del mundo financiero.

Esta situación difícilmente podrá prolongarse en el tiempo, por lo que Trump buscará una salida en el corto plazo. Además, tampoco es necesario que el conflicto finalice: bastaría con que el estrecho mostrase una cierta apertura sostenida para que los precios de la energía se moderasen, como cuando por error el secretario de Energía, Chris Wright, publicó en redes sociales que un barco había logrado atravesar el estrecho, lo que provocó una caída del precio del petróleo intradía del 10%.

Por otro lado, estas tensiones en los mercados de petróleo y gas aún no se han trasladado a los precios de la electricidad, a diferencia de lo ocurrido tras el conflicto generado por la invasión rusa de Ucrania. En Alemania, por ejemplo, el precio de la electricidad ayer alcanzó el tercer precio más bajo del año. Por tanto, hasta el momento, el impacto económico de las recientes presiones en los mercados energéticos sigue siendo limitado y cuenta con una solución inmediata: la reapertura del estrecho de Ormuz. Solo con que este punto crítico quede aislado del conflicto, el resto pasará a un segundo plano para la economía y los mercados.

Aunque no es posible precisar cuándo ocurrirá, un hito temporal relevante será la reunión entre Trump y Xi Jinping a finales de mes. Las principales potencias mundiales tienen incentivos claros para presionar a Irán y este horizonte coincide con las previsiones de duración del conflicto que había adelantado inicialmente Trump (entre 4 y 5 semanas).

Ibercaja Gestión: coste electoral muy elevado para Trump

"Las guerras siempre deben analizarse desde un punto de vista de coste y beneficio, incluso si es Trump el que las inicia", señala un análisis de Ibercaja Gestión. Los beneficios que busca obtener EEUU -e Israel- con la guerra son terminar con el desarrollo de armas nucleares y misiles de largo alcance de Irán. Para EEUU, que la inestable Irán sea una potencia nuclear supone una limitación en su dominio de Oriente Medio y, para Israel, una amenaza directa.

Para Trump, la guerra tiene un coste electoral muy elevado. Las encuestas más recientes estiman que un 70 % de los estadounidenses están en contra de la guerra y el propio presidente prometió en campaña no adentrarse en ninguna. El coste electoral es un desincentivo claro, más teniendo en cuenta que en noviembre hay elecciones de medio mandato. Otros costes que asume EEUU son el efecto inflacionario que produce la subida en el precio del crudo y las caídas en Bolsa derivadas del aumento en la incertidumbre. Durante todo el mandato, Trump ha estado muy pendiente a los mercados y gran parte de sus decisiones geopolíticas -aranceles, Venezuela, Groenlandia y, ahora, Irán- se han llevado a cabo durante el fin de semana, con los mercados cerrados.

Lo trascendental para EEUU es asegurarse de que Irán no continúa con el desarrollo de armas nucleares. De conseguir eso, probablemente veamos una desescalada rápida. Irán no está en una posición de poder y con su líder supremo fuera de combate podría ceder. Por lo tanto, "prevemos un conflicto corto, que presumiblemente no se extenderá más allá de dos meses. A su vez, descartamos cualquier escenario de intervención terrestre por parte de EEUU y no creemos que la afectación a los mercados y cadenas de suministro sea excesiva".

"En los momentos de crisis es cuando se nota si hemos hecho bien los deberes. Primero, veremos si nuestras carteras están bien diversificadas y en el lugar correcto de riesgo en el que queríamos que estuvieran. Y segundo, tendremos que aplicar todos los conocimientos financieros que hemos ido adquiriendo con el tiempo, eso de que 'los momentos de volatilidad son momentos de oportunidad' y que 'la inversión hay que hacerla con un horizonte de largo'. Nuestra recomendación: seguir invertidos, seguir diversificando y dejarse asesorar por los especialistas", concluyen en Ibercaja Gestión.

GTA Villamagna: desajustes entre los costes de ejecución de un proyecto y el precio pactado

La evolución del conflicto en Irán y su posible extensión a otros países del Golfo Pérsico vuelve a situar en primer plano de la actualidad la estabilidad de los mercados energéticos y de materias primas. En un contexto global marcado por la interdependencia económica, cualquier tensión prolongada en la región puede trasladarse con rapidez a los costes de producción y transporte, con efectos directos en sectores especialmente sensibles como la construcción. En economías como la europea, con una elevada dependencia energética exterior, “este tipo de tensiones puede amplificar las presiones inflacionistas y repercutir en múltiples cadenas de valor”, subrayan los expertos de GTA Villamagna.

La industria de la construcción se encuentra entre las más expuestas a este tipo de escenarios, ya que la ejecución de proyectos depende directamente del coste de la energía, del transporte y de materiales intensivos en consumo energético. Mercedes Bértolo, socia de GTA Villamagna, señala que “cuando se producen disrupciones en los mercados energéticos o en las cadenas de suministro, el impactoacaba trasladándose con rapidez al precio de los materiales utilizados en obra. Lo vimos tras la pandemia del COVID-19 y el estallido de la guerra de Ucrania”. Los primeros en reflejar la volatilidad suelen ser los combustibles y productos derivados del petróleo, cuyo encarecimiento termina trasladándose a materiales clave como el acero, el aluminio o el cemento. A ello se suman los costes logísticos necesarios para su transporte, lo que termina impactando en los presupuestos de los proyectos.

“Si el conflicto se prolonga, el principal impacto a corto plazo será un aumento de los precios de la energía y, en cadena, de los costes del transporte y de determinadas materias primas”, lo que introduce “un importante factor de incertidumbre en la planificación económica de los proyectos”.

La consecuencia inmediata puede ser un desajuste entre los costes reales de ejecución de una obra y los precios pactados en el contrato. Cuando los incrementos son significativos e imprevistos, el equilibrio económico del contrato puede verse alterado, especialmente en proyectos de larga duración. Para los contratistas, el principal riesgo es la reducción o desaparición de sus márgenes si los sobrecostes no pueden trasladarse al contrato, mientras que, para los promotores, el impacto suele traducirse en retrasos en la ejecución, solicitudes de revisión de precioso renegociaciones que elevan el coste final del proyecto.

“Cuando se producen incrementos sustanciales en el coste de la energía, el transporte o determinadas materias primas, el equilibrio económico del contrato se altera”, explica Bértolo. “Esto obliga a analizar los mecanismos previstos en el contrato o, en su defecto, a abrir procesos de renegociación para evitar que el proyecto se vuelva económicamente inviable”.

Desde el punto de vista jurídico, el sector cuenta con distintos instrumentos contractuales para afrontar estas situaciones. Entre ellos, en contratos de obra a precio cerrado, destacan las cláusulas de revisión de precios o los sistemas de indexación vinculados a índices de energía o materiales, que permiten ajustar el precio cuando se producen variaciones significativas de los costes. Cuando el contrato no prevé estos mecanismos, es frecuente que las partes negocien adendas para revisar el precio del contrato.

En cambio, la invocación de la doctrina de la cláusula 'rebus sic stantibus' suele tener un alcance limitado, ya que los tribunales consideran que las oscilaciones del mercado forman parte del riesgo empresarial. “En la práctica, la respuesta suele encontrarse antes en el propio contrato y en la negociación entre las partes que en la invocación judicial de esta doctrina”, señala la socia de GTA Villamagna.

Ante este escenario, las empresas refuerzan el análisis de riesgos en la formalización de contratos y prestan más atención al sistema de determinación del precio y, dentro del sistema de precio cerrado, a cláusulas que regulen incrementos extraordinarios de costes. La tendencia apunta a mecanismos de revisión de precios más precisos, vinculados a índices que reflejen adecuadamente la evolución de los insumos, y a procedimientos que faciliten la renegociación o la resolución temprana de controversias.

“En proyectos de larga duración a precio cerrado, las cláusulas de revisión de precios o indexación cumplen una función clave para preservar el equilibrio económico del contrato, ya que permiten ajustar el precio pactado cuando cambian sustancialmente determinados costes, reduciendo la exposición de las partes a la volatilidad de los mercados”, concluye Mercedes Bértolo.

Oliver Wyman: El fin de las tensiones no significará un retorno inmediato a la normalidad.

Las tensiones en Oriente Medio están generando un impacto en las cadenas de suministro globales que va mucho más allá del petróleo, avisa un informe de Oliver Wyman: la interrupción del Estrecho de Ormuz, por el que transita el 20% del petróleo y gas mundial, está provocando alzas de precios que oscilan entre el 25% en crudo hasta el 58% en combustible de aviación, con efectos que se extienden a fertilizantes, polímeros, metales y gases industriales críticos para sectores que van desde la alimentación hasta los semiconductores.

El informe identifica tres canales principales: energía, materias primas industriales críticas y transporte Asia-Europa. Los efectos ya son visibles en forma de mayores costes de componentes, plazos de entrega más largos, presión sobre el capital de trabajo, erosión de márgenes y riesgo real de escaseces de suministro.

El primer impacto visible ha sido el choque energético. Entre el 27 de febrero y el 11 de marzo, el Brent subió un 25%, pasando de 73 a 91$ por barril tras alcanzar picos temporales por encima de los 100$. Los contratos futuros del gas europeo aumentaron un 56%, de 32 a 50€ por megavatio-hora, con picos superiores a 60 EUR/MWh. El mayor impacto se registró en el combustible de aviación, que se disparó un 58%, alcanzando los 157$por barril en promedio semanal, frente a los 99$ de finales de febrero.

Este aumento se está convirtiendo en un motor de inflación generalizada, con efectos sobre toda la estructura de costes industriales y de transporte, tal como ocurrió durante el shock energético de 2021-22. El impacto va más allá de la energía y alcanza materias primas que están al inicio de cadenas de suministro globales. La región del Consejo de Cooperación del Golfo (CCG) es exportador principal de insumos que han registrado alzas significativas. En el sector agrícola, el precio de la urea, producto crítico para los sistemas alimentarios globales, subió más del 26% tras el cierre de la mayor planta de Qatar, pasando de 466 a 585$ por tonelada. Los fertilizantes de fosfato, con Arabia Saudí controlando el 20% del comercio global, aumentaron un 4%. Estas subidas amenazan directamente los rendimientos de cultivos y los precios finales de los alimentos.

En manufactura, los polímeros críticos para empaquetados, automoción y construcción registraron subidas del 15% en polietileno y del 16% en polipropileno. El aluminio primario subió un 9%, pasando de 3.147 a 3.440$ por tonelada, con especial relevancia para Europa, que depende de la región para el 20% de sus importaciones.

El caso más crítico es el del helio, gas industrial utilizado en sistemas de resonancia magnética, semiconductores, fibra óptica y aplicaciones científicas. Tras el cierre del complejo Ras Laffan en Qatar, que suministra el 30% de la oferta mundial, los precios subieron un 35%.

El impacto sobre el transporte Asia-Europa añade presión adicional. Las principales navieras han suspendido cruces por el Estrecho de Ormuz y están desviando tráfico, lo que añade entre 8 y 15 días a los tiempos de tránsito. CMA CGM introdujo recargos de emergencia de hasta 4.000$ por contenedor refrigerado y sobrecargos de combustible que equivalen a incrementos del 11% al 14% sobre tarifas base. El mercado de seguros marítimos refleja la escalada de riesgo: las tarifas pasaron del 0,25% al 1,25% del valor del casco en menos de una semana. Tras la cancelación de coberturas de riesgo de guerra, la mayoría de las navieras dejaron de aceptar nuevas reservas desde y hacia Oriente Medio.

En transporte aéreo, el aeropuerto de Dubái cerró y solo había reanudado parcialmente operaciones el 7 de marzo. Las restricciones de capacidad, retrasos y cancelaciones continúan en corredores aéreos de Lejano Oriente-Europa y Asia-Oriente Medio.

El fin de las tensiones no significará un retorno inmediato a la normalidad. Las crisis pasadas demuestran que la disrupción comercial suele tardar entre días y semanas en deshacerse. La normalización dependerá del tiempo necesario para restaurar la cobertura de riesgo, reposicionar buques y despejar retrasos acumulados. Los mercados energéticos pueden estabilizarse más rápido que algunas cadenas de suministro físicas, pero los efectos en cadena sobre fertilizantes, químicos, polímeros, metales y helio podrían continuar durante semanas a través de inventarios, contratos y planes de producción. Para las empresas, esto significa un período prolongado de costes elevados y volatilidad en tiempos de entrega, con impacto directo sobre márgenes y flujo de caja.

El informe apunta que la prioridad para los equipos de liderazgo no es predecir la trayectoria geopolítica sino cuantificar rápidamente la exposición real. Las compañías deben identificar dónde dependen de una única fuente, tienen inventarios escasos o están expuestas contractualmente, y actuar antes de que la disrupción llegue a los resultados trimestrales.

Robeco

Richard Briggs (Portfolio Manager) y Meena Santosh (Client Portfolio Manager)de Robeco, colocan el foco en los mercados emergentes. El fuerte aumento de los precios del petróleo tras la escalada del conflicto en Oriente Medio ha seguido pesando sobre los mercados locales, aunque los de divisas han mostrado mayor resiliencia que en periodos anteriores de volatilidad. La liberación de aproximadamente 400 millones de barriles de reservas estratégicas por parte de la Agencia Internacional de la Energía ayudó a aliviar parte de la presión inmediata, pero los precios de la energía siguen siendo elevados. Los mayores costes energéticos han sido especialmente desafiantes para los países importadores de petróleo, provocando una venta inicial de deuda local de mercados emergentes, aunque aproximadamente la mitad de ese movimiento se ha revertido desde entonces a medida que los mercados se estabilizaron.

Las regiones más afectadas han sido las economías importadoras de energía, particularmente en Europa Central y Oriental (CEE). Para estos países, el mayor desafío es el gas más que el petróleo, ya que es significativamente más difícil de sustituir si el shock persiste. El gas es más difícil de sustituir, y las restricciones de suministro —especialmente en torno a las entregas de GNL de Qatar— significan que Asia podría enfrentarse a escasez si el estrecho permanece efectivamente bloqueado, y CEE por extensión a través de la búsqueda de exportaciones de gas spot. América Latina parece algo más aislada dado el mayor equilibrio energético de la región. "De cara al futuro, estamos monitorizando de cerca la fuerte caída del tráfico marítimo a través del estrecho de Ormuz y los riesgos inflacionarios más amplios asociados con precios del petróleo persistentemente más altos", señalan.

Desde la perspectiva de la cartera, "inicialmente adoptamos una posición larga en dólares a medida que el conflicto se intensificaba y aumentaba la aversión global al riesgo. A medida que las condiciones comenzaron a estabilizarse, revertimos ese posicionamiento y añadimos riesgo de forma selectiva, comprando en algunos de los mercados más afectados. Desde entonces hemos vuelto a una exposición larga en deuda local de Egipto tras una fuerte venta en el spot FX, aunque en menor tamaño. También añadimos tipos de interés turcos, donde la mayor volatilidad ha creado puntos de entrada más atractivos. Hemos comenzado a volver a añadir tipos en CEE donde la venta ha sido severa", explican.

"En FX, seguimos siendo constructivos sobre las divisas de emergentes, centrándonos en nombres de mayor beta y exportadores de materias primas. Aunque estas divisas se depreciaron durante el shock inicial, deberían mantenerse relativamente resilientes dado su estatus como exportadores netos de energía, similar al patrón observado durante la crisis del gas de 2022. Por el contrario, seguimos siendo cautelosos con el FX asiático, particularmente el won coreano (KRW) y el baht tailandés (THB), dada su sensibilidad al crecimiento global y su exposición a precios del gas más altos. En general, nuestro posicionamiento táctico y selectivo ha respaldado la resiliencia de la cartera durante el periodo de volatilidad", añaden.

"Dentro de la deuda en divisa fuerte, redujimos nuestra exposición defensiva a Oriente Medio al cerrar nuestra protección a cinco años sobre Arabia Saudí (KSA), que estaba en vigor para cubrirnos frente a un posible ensanchamiento de los spreads de crédito saudíes, aunque seguimos infra ponderados en la región. A medida que el conflicto se intensificó y los precios del petróleo se dispararon, la cobertura funcionó bien, permitiéndonos tomar beneficios y reducir la posición. Posteriormente, cuando surgió una respuesta de política global más coordinada —incluyendo liberaciones estratégicas de petróleo y primeras señales de desescalada diplomática— volvimos a añadir riesgo a la cartera. Las principales exposiciones actuales en divisa fuerte incluyen Argentina, Colombia, Ecuador, Egipto, Ghana, México (Pemex) y Rumanía. Estas posiciones están respaldadas por dinámicas favorables de materias primas en América Latina y por una resiliencia fundamental selectiva en varios mercados", remarcan

UBS: Europa está mejor preparada para un shock energético

El UBS CIO Daily aporta varias razones por las que la actual crisis energética debería ser menos perjudicial para Europa que la experiencia vivida con Rusia y Ucrania en 2022. Europa depende menos de Oriente Medio de lo que dependía de Rusia. El impacto inflacionario en 2026 debería ser más moderado que en 2022. Los consumidores, las empresas y los gobiernos europeos se han adaptado.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Si bien la situación es obviamente preocupante, consideramos que los riesgos actuales procedentes de Irán son manejables para las perspectivas de crecimiento económico de Europa y para los mercados de renta variable, y recomendamos mantener las inversiones durante este período. Aun así, creemos que se justifica un cambio importante en un sector: hemos rebajado nuestra calificación para los bancos europeos a Neutral (desde Atractivo), y también hemos cerrado nuestra temática de ‘bancos globales’, ante unas valoraciones menos atractivas y el aumento de la incertidumbre macroeconómica”.

“En cuanto al crédito europeo, creemos que cualquier nueva caída en los bonos soberanos del Reino Unido, Italia, España o Grecia podría ofrecer rentabilidades interesantes, especialmente si las preocupaciones por la inflación disminuyen como esperamos. Por el contrario, si los shocks en los precios de la energía persistieran, los bonos ligados a la inflación en Europa probablemente obtendrían un mejor rendimiento que los nominales”, añade.

Para más información, adjuntamos el último CIO Daily House View de UBS Global Wealth Management.

“Para los inversores con afinidad por el oro, creemos que una asignación moderada, en el rango medio de un solo dígito del total de activos, puede mejorar la diversificación y servir de protección frente a riesgos macroeconómicos”, explican Wayne Gordon, estratega, y Dominic Schnider, responsable global de FX y materias primas. “Aunque esperamos que la sólida demanda de inversión continúe respaldando a los metales preciosos, preferimos la exposición al oro, que presenta una menor volatilidad”, añaden Giovanni Staunovo y Wayne Gordon, estrategas.