El 70% de las pymes aún está en las fases iniciales de la inteligencia artificial, que ya se ha consolidado en los procesos de selección de personal, y que ofrece grandes oportunidades en los mercados de predicción.

Miguel Ángel Valero

Siguen las malas noticias para la inteligencia artificial (IA). Después de la espectacular caída de la cotización en la mayor OPV de la historia, SpaceX, como publicó Dinero Seguro, el bono a 100 años de Alphabet ya cae más de 7% por debajo de su precio de salida. En febrero de 2020 Alphabet captó 1.000 millones de libras en un bono que no vence hasta hasta 2126, con cupón del 6,125%. La demanda fue de 10 veces: 9.500 millones.

Cinco meses después, el que compró el bono a 100 años de Alphabet ya pierde más del 7%. Una señal más de que el apetito por deuda tech a plazos eternos se enfría, mientras las tecnológicas piden prestado a lo bestia para sus centros de datos. Y un motivo más para estar atentos al coste de financiación de las grandes tecnológicas. Si el mercado les sube la prima, pagar la IA se encarece y amenaza los beneficios de mañana.

En cualquier caso, las presiones bajistas sobre el sector tecnológico se han moderado gracias al avance registrado por los fabricantes de semiconductores en Asia. Todo está pendiente del cierre del mercado el miércoles 22 de julio, con la publicación de los resultados de Alphabet.

La fuerte entrada de flujos, 2.000 millones$ en uno de los ETF tecnológicos chinos más populares ha despertado sospechas de que varios vehículos de inversión estatales y aseguradoras chinas pueden estar llevando a cabo una estrategia coordinada de apoyo al sector.

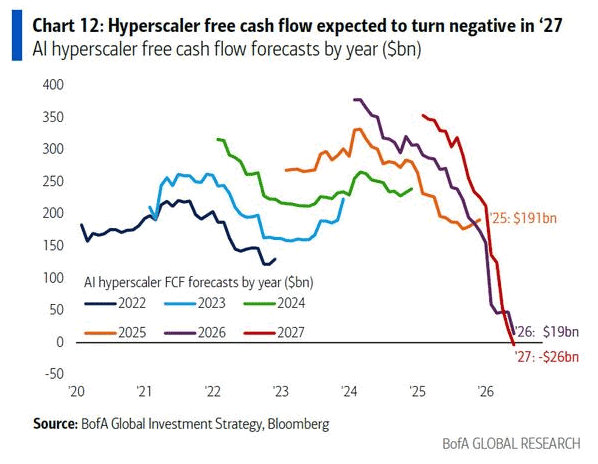

Además, un dato preocupa sobremanera: el flujo de caja libre de los hiperescaladores, los que alquilan la 'nube', se volvería negativo en 2027 por el brutal gasto en IA. Cuando la máquina de imprimir dinero empieza a quemarlo, toca mirar el capex con lupa. Máxima atención, porque son justo las empresas que sostienen el mercado.

No todo es negativo. Iren, el operador de centros de datos, se dispara un 17% en Bolsa tras elevar su objetivo de ingresos anuales de AI Cloud a más de 4.000 millones$, desde 3.700 millones. Firmó 2.800 millones en nuevos contratos y ya tiene el 85% bajo contrato.

Los ADR de Alibaba suben un 5%tras adelantar Qwen 3.8 Max su nuevo modelo de IA, que la propia empresa sitúa solo por detrás del Fable 5 de Anthropic. China no se baja del tren de la IA. Todo lo contrario.

Por su parte, GitHub Sponsors destaca la evolución del ecosistema del código abierto, con nuevos hitos en la financiación de de su software. Esto se enmarca en una tendencia más amplia: los mantenedores están asumiendo una carga de trabajo mayor que nunca a medida que la IA impulsa un aumento de las contribuciones a proyectos de código abierto. Al mismo tiempo, también está quedando claro que la comunidad está dando un paso al frente para apoyar cada vez más ese trabajo.

Mientras que los primeros 10 millones$ distribuidos a través de GitHub Sponsors tardaron casi dos años en alcanzarse, los últimos 10 millones se han distribuido en tan solo cinco meses.

SAS: el 70% de las pymes está aún en la fase inicial de la IA

A pesar de que las empresas invierten cada vez más en IA y usan sus herramientas, casi el 70% de las pymes aún están en las fases iniciales, solo experimentan o aprovechan oportunidades sueltas, según el estudio de SAS e IDC La IA para Pymes: cerrando la brecha entre la preparación y la realidad. El informe muestra que hay una gran diferencia entre lo que las pymes quieren hacer con la IA y lo preparadas que están para hacerlo, y les ofrece una guía práctica para pasar de la experimentación a conseguir resultados de negocio reales. Hoy en día, todas las empresas escuchan hablar del gran potencial de la IA, pero muchas pymes todavía no tienen lo básico: buenos datos, estrategia, personal capacitado y buena gobernanza, fundamentales para usar la IA a gran escala y obtener beneficios concretos.

Daniel-Zoe Jiménez, vicepresidente de Investigación de IDC, explica: "Para que su estrategia de IA funcione de verdad, las pymes deben alinear de verdad sus datos, su personal y sus recursos. Experimentar con la tecnología es fácil, usarla de forma estratégica y sostenible es mucho más complicado".

Según el informe, la mayoría de las pymes están en etapas 'experimentales' u 'oportunistas' en el uso de la IA. Usan la IA en proyectos sueltos, pero aún no han logrado unirlos en una estrategia clara. Esta 'brecha entre la preparación y la realidad' demuestra que solo con las ganas de usar la IA no basta para convertir las buenas intenciones en resultados.

El estudio destaca que, aunque los líderes de las pymes quieren usar cada vez más la IA, se enfrentan a problemas como la dispersión de datos y herramientas, tienen que lidiar con iniciativas de IA que funcionan de forma aislada y sin conexión entre sí y afrontar la escasez de personal con conocimientos adecuados y una preparación insuficiente de la empresa. A todo esto, se suma una falta de control y de métodos claros para medir el retorno de la inversión.

El informe presenta el 'Índice de Preparación para la IA', una herramienta que permite entender cómo de preparada está una pyme en cuatro áreas clave: planificación, construcción, habilitación y ejecución. A medida que avanzan en esas áreas, las pymes pasan por cuatro etapas de madurez: experimental, oportunista, estructurada e integrada. Este índice ofrece una forma clara que permite diagnosticar cómo está evolucionando la empresa y qué pasos debe seguir para implementar la IA de forma que se adapte a sus necesidades específicas.

El estudio subraya que las pymes, sobre todo las que tienen pocos recursos informáticos y están más expuestas a los cambios, necesitan plataformas de IA integradas y socios de confianza. John Carey, Senior VP Global Channels en SAS, afirma: "Las pymes no necesitan más promesas. Lo que necesitan son resultados que se traduzcan en un retorno de inversión significativo por usar la IA. Esta investigación demuestra que la IA ya se está utilizando en gran medida, pero lograr que funcione a nivel de toda la empresa sigue siendo un reto".

SAS ha lanzado una Calculadora de preparación para la IA orientada a pymes. Esta herramienta permite a las empresas evaluar su nivel actual de madurez, identificar dónde tienen carencias y recibir recomendaciones personalizadas sobre los siguientes pasos a seguir, según su tamaño y nivel de preparación.

Manpower: la IA gana peso en la selección de personal

“La IA permite reducir tareas operativas, gestionar grandes volúmenes de información y agilizar la toma de decisiones. Esto está dando lugar a modelos híbridos en los que la tecnología optimiza procesos, mientras los profesionales mantienen el criterio final”, apunta Carolina González Poza, directora de Selección y Headhunting de Manpower Group.

A nivel global, la tendencia confirma el avance de la IA en los procesos de selección, con una mayor integración de la automatización en distintas fases. La comunicación automatizada con candidatos alcanza un 48% de valoración, seguida de las descripciones de puestos asistidas por IA (46%) y del cribado de currículums (44%).

Este contexto refuerza la evolución hacia modelos de selección más digitalizados, en los que la IA gana peso como herramienta estructural, aunque siempre en combinación con la supervisión humana.

Oliver Wyman: importante potencial para los mercados de predicción

Entre 2020 y 2025, la industria global de las infraestructuras de los mercados financieros registró una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 15%, alcanzando unos ingresos cercanos a los 131.000 millones$. Para 2030, los ingresos podrían alcanzar entre 177.000 millones y 229.000 millones, según el informe Global Financial Market Infrastructure, de Oliver Wyman, que anticipa una nueva etapa de transformación para un sector que desempeña un papel central en el funcionamiento de los mercados financieros.

El desempeño del sector entre 2020 y 2025 estuvo impulsado por el aumento de la volatilidad de los mercados, la profundización de los mercados de capitales, la creciente participación de los inversores minoristas, la integración de activos físicos en los mercados financieros y la continua demanda de soluciones de gestión del riesgo. De cara a 2030, el estudio trabaja con tres posibles escenarios. En el escenario base, Oliver Wyman espera que el sector mantenga un crecimiento anual cercano al 8% hasta 2030. No obstante, una adopción más rápida de la IA, unida a la expansión de la tokenización y al desarrollo de nuevos mercados, podría elevar ese ritmo hasta el 12% anual, impulsando los ingresos globales de las infraestructuras de los mercados financieros.

Entre las principales tendencias identificadas, el estudio destaca la tokenización. Alrededor del 35% de los ingresos actuales del sector podrían trasladarse a nuevas infraestructuras digitales, mientras que la expansión del universo de activos podría generar un potencial adicional de 25.000 millones$ en ingresos brutos, compensando ampliamente las pérdidas asociadas a la transformación de los modelos tradicionales.

Por su parte, la IA se perfila como un factor de transformación con un impacto directo sobre el modelo de negocio del sector. El informe estima que el 9% de los ingresos del sector (cerca de 12.000 millones$) está directamente expuesto al impacto de la IA, mientras que otro 16% podría verse en riesgo si las empresas no adoptan medidas de adaptación. La prioridad para las infraestructuras de los mercados financieros será integrar los componentes más vulnerables en soluciones integrales que combinen funcionalidades estandarizadas con datos exclusivos, flujos de trabajo, redes y mecanismos de control que constituyan ventajas competitivas difíciles de replicar.

Al mismo tiempo, la IA podría reducir los costes en más de un 20%, aumentando el margen EBITDA del sector del 54% al 63% de aquí a 2030. Paralelamente, también podría generar cerca de 9.000 millones$ en ingresos adicionales mediante el desarrollo de nuevos productos, la implantación de nuevos modelos de monetización y un mayor aprovechamiento de los productos impulsado por agentes de IA.

El informe también identifica un importante potencial para los mercados de predicción. Aunque actualmente son utilizados principalmente por inversores minoristas, su adopción por parte de inversores institucionales en ámbitos como la macroeconomía, las políticas públicas, la meteorología, y los eventos empresariales o los relacionados con mercados de activos regulados podría generar unos ingresos anuales de entre 13.000 millones y 19.000 millones$. El escenario base prevé unos ingresos de entre 3.000 millones y 5.000 millones de dólares.

Según Oliver Wyman, el desarrollo de estos mercados requerirá infraestructuras capaces de proporcionar reglas de funcionamiento claras, gobernanza, datos fiables, mecanismos de supervisión, compensación y liquidación que permitan su adopción institucional.

Por cierto, Hyperliquid entra en los mercados de predicción con HIP-4, que permite el despliegue permissionless: sin pedir permiso a nadie, cualquiera podrá crear su propio mercado de resultados. El precio de entrada no es barato. Hay que bloquear 500.000 tokens HYPE, unos 30 millones$ al cambio actual de unos 60$ por token, durante seis meses. El creador puede cobrar comisiones de hasta el 50% en su mercado. No es barra libre total: los validadores de la red votarán las plantillas estándar que se pueden usar y pueden quedarse con el depósito si el creador define mal un mercado o no lo liquida a tiempo. La idea es descentralizar la creación sin que aquello se convierta en un caos. Es la pelea por el negocio de los mercados de predicción, donde Polymarket manda. Si Hyperliquid engancha a creadores, sube la demanda de HYPE por el stake obligatorio y su ecosistema gana tracción.

Volviendo al informe de Oliver Wyman, advierte de la necesidad de que las organizaciones reevalúen sus estrategias de crecimiento. En los últimos cinco años, el sector ha invertido 103.000 millones$ en fusiones y adquisiciones, de los cuales 88.000 millones se destinaron a empresas de datos y tecnología. La rápida evolución de la IA está poniendo ahora a prueba qué adquisiciones generan realmente ventajas competitivas sostenibles y sinergias con el negocio principal. La próxima etapa de crecimiento del sector estará determinada por la capacidad de las organizaciones para incorporar nuevas tecnologías, reforzar sus ventajas competitivas y responder a la creciente complejidad del sistema financiero global.

Finnk: la cartera IAvanzada logra una rentabilidad neta del 13,2%

Finnk ―el servicio de inversión digital del grupo Kutxabank―consolida su cartera IAvanzada 80/20 con una rentabilidad neta del 13,2% en el primersemestre de 2026, muy por encima de carteras similares en el mercado con elevada exposición a la renta variable. Desde el lanzamiento de su estrategia, en mayo de 2024, la cartera ―con una exposición media del 80% a renta variable― acumula una rentabilidad del 31%, equivalente a una anualizada del 13,4%. Estas rentabilidades respaldan una propuesta de inversión que combina una elevada exposición a renta variable, diversificación, IA aplicada de forma estructural y supervisión permanente por parte de profesionales de inversión.

El modelo IAvanzada combina el análisis avanzado de datos y escenarios de mercado mediante IA con un proceso de validación humana permanente; un tándem que le permite tomar decisiones de inversión dinámicas, trazables y alineadas con un estricto control del riesgo.

La cartera IAvanzada 80/20 mantiene un peso elevado en renta variable y está dirigida a inversores con un horizonte temporal de largo plazo y una mayor tolerancia a las fluctuaciones de los mercados. Esta exposición le permite participar de forma significativa en el potencial de crecimiento de las Bolsas, asumiendo también que su valor puede experimentar periodos de volatilidad. La clave no reside únicamente en mantener una elevada inversión en renta variable, sino en cómo se distribuye y gestiona esa exposición. El modelo analiza de forma continuada la asignación geográfica, los estilos de inversión, los distintos segmentos de capitalización y la selección de fondos, con el objetivo de identificar oportunidades y adaptar la cartera a los cambios del mercado.

Durante el primer semestre de 2026, esta estrategia ha permitido aprovechar el comportamiento favorable de los activos de riesgo. La IA ha ampliado la capacidad de análisis del equipo gestor, mientras que un Comité de Inversiones mantiene la validación y el control sobre las decisiones.

Metagestión: negocios de calidad a precios razonables y no detectados

Por su parte, Metagestión insiste en su estrategia de buscar negocios de calidad a precios razonables, que no han sido detectados por el mercado. Metavalor FI, fondo que invierte en renta variable de España y Portugal, busca compañias con balances sólidos, que generan caja de forma consistente y que cotizan a precios razonables. Los analistas de Metagestión ven oportunidades en compañías de los sectores banca, infraestructuras, transporte y algunas compañías industriales. Porque son negocios que conocen bien, con visibilidad de resultados, y en los que el mercado no ha reconocido todavía su precio.

Para los fondos cuyas carteras invierten en mercados internacionales, Metavalor Internacional FI y Metavalor Global FI, el enfoque de Metagestión es más flexible y diversificado. El objetivo de la gestora es buscar negocios de calidad, con capacidad real de crecer y con disciplina a la hora de gestionar su capital, procurando elegir los que están a precios razonables, aunque sean historias atractivas. Las oportunidades que los gestores de Metagestión han identificado para estos fondos son valores castigados en exceso por miedo a que la IA trastoque sus modelos de negocio, un temor muchas veces infundado cuando se revisan las cifras.

Los analistas de Metagestión creen que en el segundo semestre los mercados van a estar centrados en dilucidar dos cuestiones que están sobre la mesa. La primera, comprobar si los beneficios de la IA se van a extender a más compañías y sectores, o bien, si los mercados van a seguir dependientes de un grupo reducido de grandes compañías tecnológicas que sostengan las subidas. Los analistas de Metagestión son cautos en el actual escenario de alta concentración y valoraciones exigentes, que también abre nuevas oportunidades entre los negocios que han quedado atrás sin motivo.

UBS: los cuellos de botella pueden provocar un exceso de oferta

"El índice de semiconductores ha caído más de un 20% durante el último mes. Esto plantea una pregunta clave: ¿se trata de una verdadera saturación del mercado de semiconductores, o simplemente de un ajuste de posiciones tras un repunte del 90% en lo que va de año? Creemos que, en esta etapa, un exceso de oferta estructural sigue siendo muy poco probable. Sin embargo, a medida que aumentan las cifras de inversión en capital (CapEx), los cuellos de botella en el suministro podrían provocar un exceso de oferta en los segmentos menos restringidos de la cadena de infraestructura de IA", argumenta Ulrike Hoffmann-Burchardi, directora de Inversiones para América y responsable global de Renta Variable en UBS Chief Investment Office.