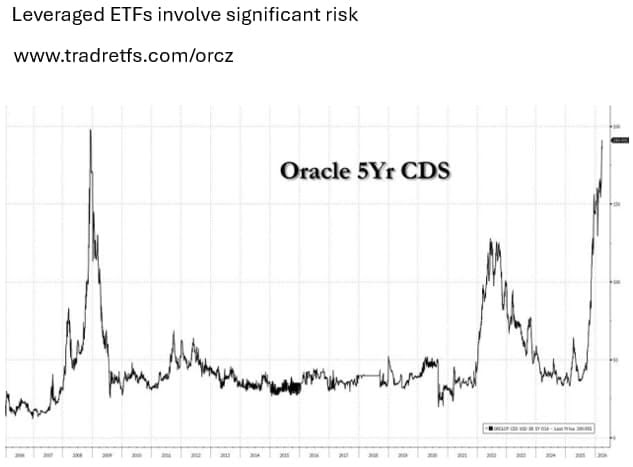

El coste de asegurar la deuda de Oracle se situó en 198,23 puntos básicos, récord absoluto, y S&P la bajó a BBB-, el escalón previo al bono basura.

Miguel Ángel Valero

No todo es alegría en la inteligencia artificial (IA). Los bajistas de SpaceX acumulan 8.700 millones$ en ganancias sobre el papel desde que los cohetes de Elon Musk despegaran en Bolsa hace un mes. La acción se ha desplomado desde los 225,64$ hasta caer por debajo del precio de salida, 135$, por primera vez. Pero lo que más preocupa no es eso, sino que el 49% del capital flotante de la empresa espacial en Bolsa está prestado. Y su valor ha caído espectacularmente.

SpaceX ha llegado a caer el 20 de julio hasta un 3%, penalizada además por el retraso en el lanzamiento del 13º vuelo de prueba de su cohete Starship (que tiene previsto transportar 20 satélites Starlink V3) hasta el jueves 23 de julio por un fallo en el encendido de un motor

Las acciones de la empresa de servicios espaciales y de IA pierden un 46% desde su máximo histórico, por encima de 225$, logrado tras lanzar a 135$ la mayor OPV de la historia y subir un 50% el primer día. Ahora valen 120,26$, lo que implica pasar de los 3 billones$ a menos de 1,6 billones.

SpaceX trata de ampliar sus fuentes de ingreso, negocia vender capacidad de procesamiento al Departamento de Defensa de EEUU, como ya ha hecho con Alphabet y Anthropic , y espera desarrollar infraestructura orbital en el espacio para la conectividad global y la IA.

El coste de asegurar la deuda de Oracle se puso en los 198,23 puntos básicos (pb) el 17 de julio, récord absoluto. Justo cuando S&P bajó el rating de ésta a BBB-, el escalón previo a la calificación de bono 'basura'. Oracle arrastra unos 130.000 millones$ de deuda y su caja libre está en negativo por el capex en centros de datos. El mercado empieza a mirar con lupa la IA financiada a crédito.

Samsung Electronics anuncia ajustes en EEUU. Recorta plantilla en sus operaciones de pantallas, móviles y electrónica de consumo en Nueva Jersey y Texas, justo antes de mover allí su sede regional. La demanda de consumo flojea y el gigante coreano ajusta costes en hardware mientras el dinero se va a la memoria para IA. Aviso de que no todo el chip vive el mismo verano.

Goldman Sachs avisa que la fiesta de la IA se ha vuelto un tobogán y señala tres sitios donde esconderse. El 'momentum trade' es apostar por lo que ya sube. Este verano lo que subía era la IA. Hasta que dejó de subir. La cesta de momentum de Goldman se ha dejado un 24%, su peor golpe desde abril de 2009, y los fondos cuantitativos perdieron un 3,6% de golpe. Goldman propone tres refugios fuera del huracán:

- consumo de experiencias (viajes, hostelería, ocio), que la máquina no va a poder sustituir nunca.

- 'Compounders' de calidad a valoraciones baratas que nadie mira.

- Y candidatos a ser comprados en un mercado de fusiones de 1,2 billones$

"Si tu fondo indexado va cargado de tecnológicas, este mareo te toca la cartera. La jugada no es huir de la IA, sino repartir el riesgo hacia consumo, calidad y opables", recomiendan en Zumitow.

Mientras, Meta negocia ceder capacidad de cómputo a Anthropic en un acuerdo de hasta 10.000 millones$ a dos años.

No de PayPal a la OPA de Stripe/Advent

En este contexto, PayPal rechaza la mayor operación fintech en muchos años. Stripe y el fondo Advent pusieron sobre la mesa 53.000 millones$, lo que supone pagar 60,5$ por acción y una prima cercana al 28%. El consejo de administración la considera insuficiente y la rechaza. Ahora se espera una guerra de ofertas.

Otro dato que llama la atención: los fondos disparan sus apuestas alcistas sobre el Brent al ritmo más rápido en diez años. El dinero inteligente ha cambiado de bando en el petróleo. Y de golpe. En la semana hasta el 14 de julio, los gestores dispararon sus posiciones largas netas en Brent en 75.996 contratos, hasta 357.154. La mayor subida semanal desde diciembre de 2016, y un giro total desde el mínimo de siete meses que tocaban hace nada. También cargaron el gasóleo de calefacción) hasta las 36.451 posiciones. ¿El detonante? Los ataques de EEUU sobre Irán y los golpes iraníes al tráfico marítimo por el estrecho de Ormuz, por donde pasa una quinta parte del crudo mundial.

Los márgenes de refino ya están en récord y el sentimiento ha pasado del miedo a la fiebre compradora en cuestión de días. Viento de cola para petroleras y refineras (Exxon, Chevron, Repsol) y para los ETF de energía. Pero en Zumitow recomiendan atención: "cuando todos se ponen largos a la vez, cualquier señal de calma en Ormuz puede desatar una estampida de vuelta. Posición sobrecargada, volatilidad asegurada".

La realidad es que tras la puesta en suspensión del Memorando de Entendimiento, el acuerdo marco de desescalada firmado en junio para detener la guerra entre Irán y EEUU. El frágil camino trazado se fracturaba cuando el presidente Trump endureció su postura exigiendo un peaje unilateral del 20% a todo el transporte de mercancías que transitara por Ormuz y, aunque luego se echaba atrás y retiraba la medida, el amago rompía la confianza diplomática y provocaba el reinicio de las hostilidades. La crisis entraba además en una fase crítica, tras la muerte en estos últimos días de varios soldados estadounidenses en ataques con misiles y drones perpetrados por facciones proiraníes en Jordania e Irak. El Pentágono ha respondido ejecutando campañas continuas de bombardeos nocturnos sobre infraestructura militar en Irán, alejando la expectativa de una resolución pacífica en el corto plazo.

CyComex ofrece consultoría especializada en Oriente Medio

Crédito y Caución, a través del servicio de internacionalización e inteligencia CyComex, ha puesto en marcha un plan especial centrado en Oriente Medio para mejorar la protección y el asesoramiento a las empresas que tienen intereses comerciales en los países afectados por el conflicto bélico. Para dar respuesta a este contexto de incertidumbre, CyComex ha activado distintos servicios de consultoría, totalmente personalizados y adaptados a las necesidades de cada empresa, que ofrecen información especializada y de alto valor sobre 13 países de Oriente Próximo (Arabia Saudí, Baréin, Catar, Emiratos Árabes Unidos, Irán, Irak, Israel, Jordania, Kuwait, Líbano, Omán, Siria y Yemen).

Estos servicios tienen como objetivo acompañar a las empresas exportadoras e importadoras en sus estrategias comerciales en la zona, a través de un servicio de reorientación estratégica a la exportación y otro exclusivo para la importación. Asimismo, se ofrece un servicio de identificación de potenciales clientes en otros destinos de exportación y consultoría de riesgo de cambio, entre otros.

Este programa específico protege y apoya a 1.400 empresas aseguradas que operan en la región, que suman un volumen de negocio en este mercado situado en el entorno de los 350 millones de euros solo en la primera mitad del año 2026. Se trata principalmente de pequeñas y medianas empresas de sectores como el agroalimentario, el químico y el de materiales de construcción.

El escenario de tensión geopolítica actual en Oriente Medio está afectando a los precios de la energía y a las cadenas de distribución, lo que repercute negativamente en las relaciones y los flujos comerciales. Todo ello está generando efectos negativos en la evolución de la economía global y también de la morosidad. A este respecto, la aseguradora de crédito estima que las insolvencias podrían aumentar un 3% en 2026 a nivel global. Se estima que la morosidad en la región del Golfo se ha incrementado un 50% en el primer semestre del año, en comparación con el mismo período del año anterior.

El comercio exterior y los procesos de internacionalización son dos importantes palancas de crecimiento empresarial a la hora de expandir la actividad, especialmente en un contexto de alta incertidumbre y nuevas barreras comerciales como el actual. A través de CyComex, Crédito y Caución acompaña a las empresas españolas en todo el proceso de apertura al comercio exterior con una consultoría a la carta, única en el sector. Desde su creación en 2004, ha impulsado la transformación de más de 5.000 empresas en exportadores consolidados y ha atendido las consultas puntuales sobre comercio exterior de cerca de 15.000 asegurados.

Ebury: los mercados hacen caso omiso de la escalada en Oriente Medio

Los tipos de interés se mantienen estables, los mercados bursátiles cotizan cerca de máximos históricos y la mayoría de las divisas se mueven dentro de rangos muy estrechos. La semana pasada, las monedas vinculadas a las materias primas registraron un mejor comportamiento ante una nueva subida del precio del petróleo, mientras que el yen japonés cayó a mínimos de varias décadas, aunque los movimientos no fueron especialmente bruscos. El dólar se debilitó de forma generalizada tras la publicación de datos de inflación moderados. Este comportamiento pone de manifiesto el dilema al que se enfrentan los bancos centrales: aunque los precios de la energía están subiendo, hasta ahora apenas se han observado efectos de segunda ronda inflacionarios. En general, las noticias sobre inflación han sido positivas, lo que genera un contexto interesante de cara a la reunión del BCE de este jueves, principal foco de atención de esta semana. Los mercados buscarán confirmación de sus expectativas de una subida de tipos en la reunión de septiembre. El viernes, la publicación de los índices PMI de actividad empresarial a nivel mundial pondrá el broche final a la semana. En el caso de la libra, serán determinantes los datos de empleo del Reino Unido (martes 21 de julio), el IPC (miércoles) y los PMI (viernes).

- EUR: Es prácticamente seguro que el BCE mantendrá los tipos sin cambios este jueves y adoptará una postura de cautela, a la espera de mayor claridad sobre el estado de las negociaciones de paz en Irán. No obstante, los mercados danpor descontada una subida en septiembre, por lo que la clave del evento será siel mensaje del banco central respalda esas expectativas del mercado.Los precios del gas natural en Europa están subiendo con más fuerza que los del petróleo tras la reanudación de las hostilidades entre EE. UU. e Irán, lo que supone un obstáculo adicional para el euro. Sin embargo, los diferenciales de tipos de interés vuelven a ser el principal motor del tipo de cambio EUR/USD y apenas han variado, lo que explica la relativa resiliencia de la moneda única.

- USD: Los datos del IPC de junio en EEUU fueron significativamente inferiores a lo esperado tanto en el índice general como en el subyacente. El informe de precios al productor también sorprendió a la baja. Aun así, los responsables de la Reserva Federal insisten en que la inflación sigue siendo su principal prioridad y que no reaccionarán de forma exagerada ante un único dato, lo que implica que los mercados están posponiendo, pero no descartando, sus expectativas de subidas de tipos. La combinación de desinflación y recuperación del mercado laboral está impulsando tanto la renta variable como la renta fija, contrarrestando los temores generados por una nueva guerra en Oriente Medio. El impacto sobre el dólar resulta menos claro: como activo refugio debería apreciarse ante la renovada incertidumbre geopolítica, pero las expectativas de una reducción delos diferenciales de tipos están ejerciendo el efecto contrario. Aun así, el dólar sigue cotizando con relativa fortaleza frente a la mayoría de las divisas del G-10.

- GBP: Los mercados respiraron aliviados al conocer que Andy Burnham ha elegido a Shabana Mahmood como nueva ministra de Hacienda. Mahmood se incorpora hoy a Downing Street. Es percibida como una centrista pragmática y los inversores la consideran una figura más responsable en materia fiscal y más favorable a las empresas que Ed Miliband, la opción más radical. La libra sigue superando al resto de divisas europeas y la reciente escalada de tensión en el estrecho de Ormuz le proporciona un impulso adicional. No obstante, la falta de detalles sobre las políticas del nuevo primer ministro introduce un elemento de incertidumbre en los activos británicos a partir de hoy, cuando Burnham asuma oficialmente el cargo. Seguimos considerando que el avance de la libra esterlina ha ido demasiado lejos recientemente.

UBS: potencial alcista del 10% para las acciones globales

Las Bolsas europeas sufrieron presión la semana pasada, ya que los valores tecnológicos se debilitaron y la reactivación de las hostilidades en Oriente Medio impulsó al alza los precios de la energía. Sin embargo, los últimos datos de inflación sugieren que el BCE no tendrá prisa por subir los tipos esta semana, mientras que las perspectivas de beneficios de la región mejoran tras años de estancamiento. "Hemos elevado la calificación de la renta variable europea y de la Eurozona a Atractiva, y seguimos apostando por los bonos de calidad como fuente de ingresos y de resiliencia para la cartera", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Creemos que los inversores deberían mirar más allá de la reciente debilidad de las acciones europeas. La mejora de los beneficios, unas valoraciones razonables y una combinación más favorable de inversión cíclica y estructural respaldan nuestra visión Atractiva sobre Europa y la eurozona. No creemos que una subida adicional de tipos por parte del BCE vaya a contrarrestar estos apoyos, y apostamos especialmente por la banca europea, el consumo discrecional, las industriales, la sanidad y Alemania. Por otro lado, la renta fija de calidad ofrece una oportunidad complementaria. Los inversores pueden aprovechar los rendimientos actuales para construir exposición a bonos de calidad de vencimiento corto y medio, asegurando ingresos y manteniendo al mismo tiempo el potencial de ganancias de capital a medida que los rendimientos disminuyan".

"En general, vemos un potencial alcista de en torno al 10% para las acciones globales (MSCI All Country World Index) hasta mediados de 2027, y creemos que los inversores deberían ampliar su exposición a distintas regiones para captar un abanico más amplio de oportunidades y motores de crecimiento, así como para gestionar los riesgos de valores individuales. Elevamos la calificación de la renta variable europea a Atractiva y seguimos apostando por las acciones estadounidenses y asiáticas. Prevemos un crecimiento de los beneficios globales del 21% en 2026, seguido de otro año sólido en 2027", explica.

"Después de que los beneficiarios del capex en IA aportaran la mayor parte de las rentabilidades bursátiles del primer semestre, el crecimiento de los beneficios y el comportamiento del mercado están empezando a rotar y a ampliarse hacia un abanico más amplio de temáticas, sectores y regiones. Desde el comienzo del segundo semestre, los rezagados del año —incluidos el Sudeste Asiático, China e India— y los valores cíclicos domésticos han superado con claridad a los mercados del norte de Asia, muy centrados en tecnología", aporta Min Lan Tan, responsable del Chief Investment Office APAC.

"Seguimos manteniendo una postura constructiva sobre la renta variable japonesa a pesar de la elevada volatilidad, respaldada por un sólido crecimiento de los beneficios y unas valoraciones cada vez más atractivas tras la reciente corrección del mercado", apuntan Chisa Kobayashi, responsable de Estrategia de Renta Variable Japón, y Daiju Aoki, director de Inversiones Japón

"Desde un punto de vista táctico, vemos valor en los vencimientos más largos en Europa en comparación con EEUU, donde seguimos favoreciendo los vencimientos más cortos. Esto viene determinado en gran medida por las distintas respuestas de los bancos centrales al repunte de los precios de la energía, la posición cíclica relativa de las respectivas economías y los riesgos fiscales y políticos persistentes", opina Frederick Mellors, responsable de Estrategias de Renta Fija.

"A pesar del aumento de la incertidumbre geopolítica y política este año, los diferenciales de crédito se han mantenido en un rango relativamente estrecho. Creemos que esto refleja un contexto de crecimiento resiliente, balances saneados en el conjunto del high yield y bajas perspectivas de impago, además de unos factores técnicos favorables", resalta Carolina Corvalan, estratega, y Frederick Mellors, responsable de Estrategias de Renta Fija.