En los mercados privados, donde la información llega más tarde y está menos supervisada, las primeras grietas ya son visibles. La era del dinero fácil terminó, y con ella la capacidad de ocultar los problemas bajo nuevas rondas de financiación.

Miguel Ángel Valero

En las últimas semanas han aparecido grietas en un rincón del sistema financiero que suele pasar desapercibido: el crédito a empresas de mayor riesgo. La caída de un prestamista de automóviles especializado en clientes con baja solvencia (que llegó a usar los mismos coches como garantía para varios préstamos) ha levantado sospechas. No tanto por la empresa en sí, sino por quién estaba detrás financiándola: grandes entidades financieras y fondos relevantes.

El problema no es un impago coyuntural, sino la posibilidad de que no sea un caso aislado. Poco después, otras compañías también entraron en problemas: un proveedor de repuestos, algunas firmas de inversión regionales y varios bancos medianos han reconocido pérdidas ligadas a préstamos opacos o valoraciones dudosas.

El mercado ha empezado a preguntarse si estamos ante las primeras señales de algo mayor. La comparación que circula en Wall Street es sencilla: “cuando ves una cucaracha, probablemente hay más escondidas”. Esa frase ha resonado no tanto por el dramatismo, sino porque refleja el nerviosismo de fondo.

Durante años, las condiciones financieras fueron extraordinariamente favorables: Tipos bajos, dinero abundante y un entorno en el que casi cualquier empresa podía refinanciarse sin dificultad. Eso alimentó el crecimiento del crédito privado, financiado fuera del sistema bancario tradicional y con menos supervisión que éste.

El resultado es que esta parte del mercado se ha expandido rápido y con poca transparencia. Ahora, algunos de esos préstamos están empezando a mostrar tensión. Empresas que no pueden pagar los intereses y piden añadirlos a la deuda, valoraciones que no terminan de cuadrar y garantías difíciles de rastrear.

El gráfico aportado por The Trader compara el volumen total de préstamos concedidos por los seis mayores bancos estadounidenses (JPMorgan, Goldman Sachs, Citigroup, Wells Fargo, Morgan Stanley y Bank of America) con el tamaño del mercado global de crédito privado en 2010 y en 2024. En 2010, los grandes bancos sumaban 3,3 billones$ en préstamos, mientras que el crédito privado apenas alcanzaba 0,4 billones. En 2024, los préstamos bancarios aumentaron moderadamente hasta 4,8 billones, pero el crédito privado se disparó hasta 2,1 billones, multiplicándose por más de cinco. Esto refleja un cambio estructural en el sistema financiero: los inversores institucionales y fondos privados están asumiendo un papel creciente en la financiación global, mientras los bancos tradicionales pierden peso relativo en la concesión de crédito.

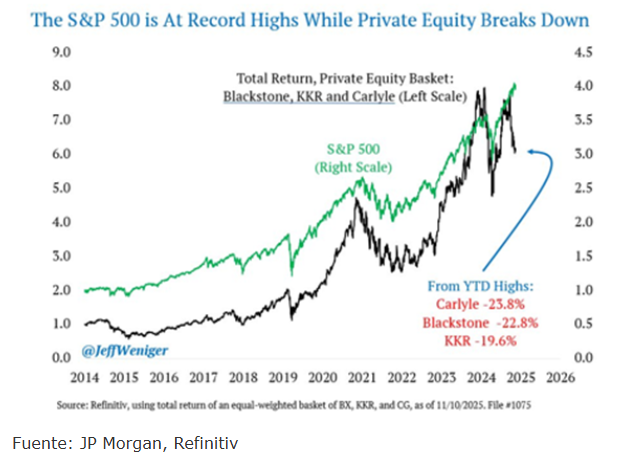

A esta señal se suma otra divergencia llamativa en los mercados. Mientras el S&P 500 continúa marcando máximos históricos, impulsado sobre todo por las grandes tecnológicas y por la narrativa de la inteligencia artificial, las grandes gestoras de private equity (Blackstone, KKR, Carlyle) han caído con fuerza desde sus máximos del año, entre un –20% y un –24%. Es un contraste poco habitual, porque ambas piezas del sistema financiero suelen moverse en la misma dirección.

El private equity depende de financiación abundante, deuda barata y valoraciones estables para seguir generando retornos. En un entorno de tipos elevados y condiciones de crédito más estrictas, ese modelo empieza a mostrar tensión.

La superficie pública de la economía (la Bolsa) todavía transmite fortaleza, pero en los mercados privados, donde la información llega más tarde y está menos supervisada, las primeras grietas ya son visibles.

No estamos ante un colapso, ni mucho menos. Los niveles de impago siguen contenidos y no hay señales de una crisis sistémica como la de 2008. Pero sí hay un cambio importante: la era del dinero fácil terminó, y con ella la capacidad de ocultar los problemas bajo nuevas rondas de financiación.

"Lo que estamos viendo ahora es una especie de ensayo general. Una advertencia. Un recordatorio de que, incluso en un entorno económico aparentemente estable, los excesos del crédito siempre terminan saliendo a la luz. Conviene seguir observando. No para caer en alarmismos, sino para mantener una visión clara y realista: los mercados financieros no se rompen de golpe; se agrietan primero. Y esas grietas, cuando aparecen, casi nunca son casualidad", advierte el analista Pablo Gil.