Los mercados consideran cada vez más que el actual impulso inversor en torno a la inteligencia artificial se prolongará durante un periodo más largo, ya que los cinco grandes hiperescaladores han revisado nuevamente al alza sus estimaciones de gasto en capital.

Miguel Ángel Valero

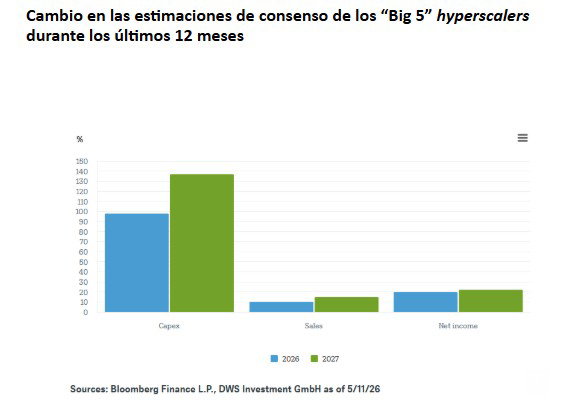

Las perspectivas para el sector tecnológico estadounidense siguen siendo, en términos generales, positivas, con algunas áreas mostrando un impulso especialmente sólido. Los analistas han revisado significativamente al alza sus estimaciones de gasto en capital (capex) de los “Big 5” hyperscalers —Alphabet (Google), Amazon, Microsoft, Meta y Oracle— durante los últimos doce meses. La magnitud de estas revisiones ha sido más pronunciada que la observada en las previsiones de ingresos o beneficios. Esto resulta especialmente evidente al analizar horizontes más largos: mientras que los ajustes para 2026 ya son relevantes, los de 2027 son aún más significativos. En conjunto, esto sugiere que los mercados consideran cada vez más que el actual impulso inversor se prolongará durante un periodo más largo.

Mirar atrás ayuda a contextualizar los desarrollos recientes. Al igual que ocurrió en el verano y otoño de 2025, los mercados están reaccionando actualmente de forma intensa ante novedades y, en algunos casos, desarrollos inesperados, especialmente el renovado aumento de los planes de inversión anunciados por las grandes compañías tecnológicas. Las reiteradas revisiones al alza indican que los planes reales de gasto han superado con frecuencia las expectativas iniciales. Actualmente, se espera que las inversiones aumenten alrededor de un 70% en 2026. Como destaca Tobias Rommel, gestor de renta variable global de DWS, el gasto en infraestructura de inteligencia artificial se aproxima este año a los 800.000 millones$.

Uno de los principales motores de esta evolución es la continua expansión de la infraestructura de IA. Una gran parte de las inversiones parece dirigirse a capacidad computacional —incluyendo servidores, unidades de procesamiento gráfico (GPU) y almacenamiento—, mientras que el resto se destina a edificios, suministro energético y sistemas de refrigeración. Al mismo tiempo, los elevados volúmenes de pedidos pendientes entre los proveedores cloud apuntan a una demanda estructuralmente robusta. En este contexto, las compañías podrían seguir enfrentándose a presión para aumentar sus niveles de inversión con el fin de mantener su competitividad.

Esta dinámica inversora empieza a reflejarse en la evolución de los beneficios de aquellas compañías que suministran componentes de la infraestructura de IA. En particular, los segmentos de semiconductores y memoria están mostrando un fuerte crecimiento. Tobias Rommel señala: “Esperamos un crecimiento de beneficios de alrededor del 60% para las acciones tecnológicas este año”. Al mismo tiempo, las valoraciones en muchos segmentos vinculados a la IA se han normalizado respecto a los máximos anteriores. Como resultado, el foco se está desplazando gradualmente desde expectativas puramente futuras hacia la capacidad real de generación de beneficios.

Además, está emergiendo una mayor dispersión entre compañías. Aquellas más directamente expuestas a las tendencias de inversión relacionadas con la IA están, en general, superando el comportamiento del resto. Esto podría generar oportunidades adicionales con el tiempo, especialmente para las empresas que logren integrar con éxito la IA en sus modelos de negocio.

Para los inversores, esto dibuja un panorama más diferenciado. Aunque el mercado refleja claramente una fuerte confianza en el potencial a largo plazo del sector, la cuestión clave sigue siendo la velocidad a la que las inversiones se traducen en beneficios. Las primeras señales de monetización comienzan a hacerse visibles, respaldadas por el aumento de los ingresos relacionados con IA y por un fuerte incremento de los pedidos pendientes en servicios cloud, lo que apunta a un fortalecimiento del vínculo entre inversión y comercialización.

Banca March: fuerte caída de los precios de los bonos soberanos

Las negociaciones con Irán no avanzan, Ormuz sigue cerrado e iniciamos la semana con el precio del crudo nuevamente por encima de los 110$ el barril. La fragilidad del alto el fuego en Oriente Medio, evidenciada por ataques con drones registrados en los Emiratos Árabes Unidos y un nuevo cambio en la retórica del presidente Trump, que insta a que Irán se “mueva rápido”, vuelven a tensionar el tablero geopolítico. A ello, se unen las advertencias de la semana pasada de la Agencia Internacional de la Energía sobre los riesgos a un desabastecimiento de crudo si el estrecho de Ormuz continúa bloqueado.

En Irán las evidencias apuntan a que la capacidad de almacenamiento está alcanzando sus límites. Las imágenes satelitales reflejan que el almacenamiento visible se encuentra prácticamente lleno y, la Isla de Jark, principal centro logístico de exportación de petróleo para el país persa no ha registrado salidas de buques en seis días. Por su parte, Reino Unido y Francia anunciaron su compromiso para salvaguardar el tránsito marítimo en el estrecho de Ormuz, condicionado a la consecución de un alto al fuego “estable”.

Con este telón de fondo, se endurecen las condiciones financieras. La preocupación por la inflación y los niveles de deuda pública han provocado una fuerte caída en los precios de los bonos soberanos a nivel mundial y el promedio de los tipos de interés a 10 años de los países del G-7 alcanzan su tasa más alta de las últimas dos décadas. Escalan con mayor celeridad las rentabilidades exigidas a la deuda de largo plazo, llevando a que la tasa a 30 años del bono estadounidense se acerque al 5,15% (máximos desde 2007), los de Alemania al 3,69% (máximo desde 2011) y de manera similar, los bonos japoneses han saltado a niveles no vistos desde 1996.

Un impacto que se está viendo reflejado también en las expectativas de política monetaria y que han llevado a que el mercado, en apenas dos meses, ha pasado de descontar dos bajadas de tipos por parte de la Fed a considerar ahora una subida de tipos antes del final del año. Este agresivo giro pone mayor presión para lograr desbloquear el paso de buques por Ormuz, dado que el tensionamiento de las condiciones financieras va claramente en contra de los intereses del presidente Trump, que siempre ha defendido la necesidad de rebajar los costes de financiación a los hogares estadounidenses.

Los datos macro de EEUU muestran una tendencia al alza en los precios y resiliencia del crecimiento, tanto por el lado de la oferta (producción industrial) como de la demanda (ventas minoristas). En primer lugar, el IPC de abril registró un fuerte repunte impulsado por el encarecimiento de la energía. El índice general aumentó un 3,8% interanual (frente al +2,4% de febrero, previo al conflicto con Irán). Esta aceleración se debió principalmente al componente energético, que creció un +8% interanual, con especial incidencia de la gasolina (+28%). En términos de contribución, la energía pasó de tener un impacto prácticamente nulo a aportar 0,8 puntos en marzo y 1,1 puntos en abril. Por su parte, el avance del índice subyacente (+2,8% frente al +2,5% de febrero) respondió en gran medida a un factor técnico puntual en la medición de los alquileres. Además, se observan presiones al alza en los precios de servicios discrecionales, como las tarifas aéreas y los servicios recreativos.

En cuanto a las ventas minoristas, encadenan su tercer mes al alza en términos nominales (+0,5% mensual), reflejando cierta resiliencia del consumo. No obstante, este comportamiento se ve explicado por el aumento de precios en gasolina y alimentos, apoyados por factores como las devoluciones fiscales y el efecto riqueza derivado del buen comportamiento bursátil.

Por su parte, la producción industrial creció un +0,7%, impulsada principalmente por el repunte en los bienes duraderos –especialmente la producción de vehículos–, junto con el incremento en metales, minerales, maquinaria agrícola y electrónica, lo que apunta a que continúa la mejora de la actividad manufacturera.

Aunque la caída de los precios de los bonos contagia a las Bolsas, la renta variable sigue soportada por una favorable temporada de publicación de resultados empresariales. El miércoles 20 de mayo se conocerán las cifras trimestrales de Nvidia, la principal protagonista del actual auge de la inversión en IA. Las expectativas de la compañía apuntan a un crecimiento de los ingresos de nada menos que del 78% hasta superar los 78.000 millones$, lo que debería permitir alcanzar un beneficio por acción de 1,77$. La vigilancia del mercado estará también centrada en la evolución de los márgenes donde se espera confirmar que la transición desde la arquitectura de sus chips de Blackwell a Vera Rubin no esté suponiendo una compresión de los márgenes de la empresa, así como el impacto del incremento en los costes de fabricación. Los comentarios de Jensen Huang (CEO) sobre la inversión en capital (capex) de los hiperescaladores será otro de los puntos de atención principal: el gasto en IA de Amazon, Microsoft, Meta, Alphabet y Oracle (713.000 millones para este año) sigue siendo el motor fundamental de la tesis de crecimiento de Nvidia para la segunda mitad de 2026.

Una vez más, los resultados de la mayor empresa por capitalización del S&P 500 serán una prueba de fuego para la demanda de chips y la inversión en la construcción de infraestructura relacionada con la IA. Unas cifras que llegan tras el fuerte avance de las Bolsas, donde las acciones de Nvidia se han anotado un +36% desde mínimos de marzo, mientras que el índice de semiconductores de Filadelfia (el conocido como SOX) se anota una subida de más del 60% en el mismo periodo. Además, en esta ocasión la publicación de estas cifras coincidirá con la realización de la principal conferencia de desarrolladores de Google, un evento que ofrece las últimas novedades de la empresa en inteligencia artificial y herramientas de programación.

Más allá de la tecnología, saldrán a escena empresas minoristas estadounidenses que permitirán medir la verdadera temperatura del consumo: destacarán el jueves 21 de mayo los resultados de Walmart, que ofrecerá detalles sobre cómo están afrontando los consumidores los altos precios de la energía. Home Depot y Target ya han recortado sus perspectivas de beneficios debido a la débil demanda de mejoras para el hogar y una menor afluencia en las tiendas, y los resultados que publicarán esta semana mostrarán si la tendencia continúa o comienza a estabilizarse.

Por el lado macro, está la reunión de los ministros de finanzas del G7, en un momento en el cual el tensionamiento de los tipos de interés y la crisis energética por el conflicto con Irán centrarán los debates, y que sigue el martes 19 de mayo. Por otro lado, la Fed publicará las actas de su última reunión (realizada en abril), una referencia que pierde algo de relevancia dado el reciente cambio de presidente (Warsh está al frente desde el 15 de mayo). Entre el 21 y 22 de mayo se conocerán los indicadores de confianza de los empresarios y de los consumidores a ambos lados del Atlántico.

UBS: IA, pero también longevidad

Los sólidos resultados empresariales y la sostenida demanda de inteligencia artificial han respaldado el rally tecnológico durante las últimas siete semana, con el Nasdaq subiendo más de un 26 % desde finales de marzo. "Mantenemos nuestra convicción en el crecimiento a largo plazo de las oportunidades vinculadas a la inteligencia artificial, pero también esperamos que la tendencia estructural de la longevidad genere oportunidades de varios billones$ durante la próxima década. Desde un punto de vista fundamental, los recientes resultados empresariales y los próximos catalizadores sugieren que la temática de la longevidad cuenta con el respaldo tanto de una fuerte demanda como de un ecosistema de innovación cada vez más sólido en distintas regiones. Los próximos resultados de ensayos clínicos deberían impulsar las perspectivas de crecimiento a largo plazo. La oportunidad de ingresos a largo plazo en el mercado de la obesidad resulta atractiva. La creciente capacidad de innovación en China ofrece nuevas oportunidades", apuntan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos viendo oportunidades atractivas en el sector sanitario a nivel global, no solo porque ofrece características defensivas en medio de la actual incertidumbre geopolítica, sino también por el crecimiento a largo plazo asociado a la tendencia estructural de la longevidad”. Y añade: “Los inversores pueden considerar complementar sus posiciones actuales en inteligencia artificial con una exposición selectiva al sector sanitario, invirtiendo directamente en nuestra selección en evolución de compañías vinculadas a la longevidad o mediante enfoques diversificados y modulares que combinen líderes del sector salud con empresas ajenas al ámbito sanitario, a medida que madura la cadena de valor”.

“Los tipos de interés más altos no descarrilan los mercados alcistas cuando el crecimiento económico se mantiene sólido. Aunque puede haber correcciones bursátiles de corta duración mientras el mercado se ajusta a un entorno de tipos más elevados antes de retomar su tendencia alcista”, aporta Ulrike Hoffmann-Burchardi, directora de inversiones para las Américas y responsable global de renta variable.

Natixis: EEUU y China siguen sin resolver los conflictos de fondo

Tras la visita de Donald Trump a China, Alicia García Herrero, economista jefe para Asia Pacífico en Natixis CIB, subraya en un análisis que la cumbre en Pekín mostró públicamente un clima de cooperación económica y nuevos acuerdos comerciales, pero el verdadero objetivo fue reducir temporalmente las tensiones estratégicas entre EEUU y China. Detrás de los anuncios sobre inversiones y comercio, ambos países negociaron límites en la guerra tecnológica ligada a la inteligencia artificial y los semiconductores.

EEUU mantiene el control sobre los chips avanzados y China domina minerales críticos y tierras raras, “por lo que ambos poseen herramientas capaces de dañar seriamente al otro”. La reunión sirvió para frenar momentáneamente esta escalada, aunque sin resolver los conflictos de fondo. “Washington exige que China deje de apoyar militarmente a Irán, mientras Pekín insiste en que EEUU reduzca su apoyo armamentístico a Taiwán. Ninguna de las dos partes cedió realmente en estos temas.” En conclusión, la cumbre no representa una reconciliación duradera, sino una tregua táctica para evitar una confrontación económica y tecnológica más peligrosa mientras continúa la competencia estratégica entre ambas potencias.

En el encuentro predominó el marketing político sobre la materialización de avances sustanciales. Se pactó que China adquiera al menos 17.000 millones$ anuales en productos agrícolas hasta 2028. También acordaron reducir aranceles sobre algunos productos –aún sin especificar– y la compra por parte de China de aviones estadounidenses Boeing (200 según declaraciones de Trump). En cuanto a cuestiones de mayor calado, los comunicados incluyeron referencias generales, pero sin detalles ni planes de acción concretos sobre la escasez de suministro de tierras raras y otros minerales críticos (China no se pronunció), sobre que Irán no puede tener un arma nuclear, y sobre la reapertura del estrecho de Ormuz (donde acordaron que ningún país u organización debe poder cobrar peajes).

Ebury: la caída del mercado de bonos empuja a los inversores hacia al dólar

Las noticias económicas estuvieron marcadas por la fuerte caída registrada en los mercados de bonos de todo el mundo. Se han acumulado varios factores que han generado inquietud entre los tenedores de bonos: la perspectiva de que los precios de la energía se mantengan elevados durante más tiempo, los indicios de efectos inflacionarios de segunda ronda y la inestabilidad política en países como el Reino Unido. Aunque resulta difícil de cuantificar, todos los inversores son conscientes de la falta de progreso en la reducción de los déficits públicos y de la perspectiva de una emisión continua de deuda pública. Estas tendencias se ven agravadas por las dinámicas demográficas en todo el mundo. Las Bolsas han mostrado cierta resiliencia a la fuerte subida de los rendimientos de bonos, "aunque no podemos decir lo mismo sobre el mercado de divisas", apuntan en Ebury. Todas las principales monedas perdieron terreno frente al dólar, con un comportamiento especialmente débil de la libra esterlina y el real brasileño por la agitación política doméstica.

- EUR: La fuerte venta de bonos se ha extendido ya al tramo corto de la curva estadounidense, lo que ha impedido que el diferencial de tipos entre la Eurozona y Estados Unidos se haya estrechado aún más en las últimas dos semanas. Consideramos que este movimiento ha sido uno de los principales impulsores de la reciente depreciación del euro frente al dólar. Los otros dos factores clave han sido la búsqueda natural de refugio provocada por el conflicto en Irán y el mayor impacto negativo que el encarecimiento de la energía está teniendo sobre la economía europea en comparación con la estadounidense. Esta semana seguiremos con atención los PMI preliminares de mayo para evaluar si la subida de los precios energéticos sigue lastrando la actividad empresarial en la Eurozona. Los economistas esperan un ligero repunte del índice compuesto, aunque desde niveles consistentes con una clara contracción económica. Nuestra hipótesis base es un periodo de estancamiento económico en el segundo trimestre en la eurozona, si bien no puede descartarse un escenario de crecimiento negativo.

- USD: Un par de sorpresas alcistas en los datos de inflación de abril avivaron la oleada de ventas en el mercado de bonos americano. Tanto la inflación general como la subyacente superaron las previsiones, con las presiones de precios extendiéndose desde el sector energético al resto de la economía. Los precios de producción también superaron ampliamente las expectativas, señal de que las tensiones inflacionistas se están propagando a lo largo de la cadena de suministro. En este contexto, los rumores sobre recortes de tipos han desaparecido prácticamente por completo. El mercado descuenta ahora que el próximo movimiento de la Reserva Federal será al alza, y la principal incógnita ahora es el momento exacto en el que se producirá. Un dato especialmente preocupante es que la inflación a largo plazo descontada por el mercado ha comenzado a repuntar, lo que genera inquietud en la Fed. La semana pasada se confirmó oficialmente el nombramiento de Kevin Warsh como nuevo presidente del FOMC. La reunión de junio será la primera que presida. Creemos que le resultará complicado conseguir el apoyo de los 'halcones', por lo que la principal preocupación de los inversores será que reduzca las orientaciones prospectivas (forward guidance, en inglés) de la Fed.

- GBP: Las caídas en los mercados de bonos de la semana pasada se iniciaron en el Reino Unido por el temor a que Keir Starmer sea sustituido por un Gobierno aún más irresponsable desde el punto de vista fiscal, tras el mal resultado del Partido Laborista en las elecciones locales. La presión se extendió rápidamente al resto de países del G10. La libra se vio afectada por ello y cedió terreno frente a todas las principales divisas. El único punto positivo es que los datos económicos británicos han resistido razonablemente bien últimamente: el PIB creció un sólido 0,6% en el primer trimestre y los PMI recientes sugieren que el impacto del conflicto de Irán ha sido, hasta ahora, moderado. La avalancha de datos de esta semana pondrá a prueba esa resiliencia. Prestaremos especial atención a los datos de confianza empresarial ante la inestabilidad política actual. Aunque la libra ya descuenta un alto grado de incertidumbre política, un giro adicional hacia la izquierda en el Gobierno probablemente desencadenaría nuevas caídas de la divisa. El alcalde del Gran Mánchester, Andy Burnham —que primero deberá ganarlas elecciones parciales en Makerfield—, es actualmente el favorito de las casas de apuestas para suceder a Starmer. Consideramos que Burnham representaría el peor escenario posible para los bonos soberanos británicos y la libra, dada su clara preferencia por un mayor endeudamiento público, impuestos más altos y sus declaraciones que han pretendido quitar peso al mercado de bonos.