La volatilidad de las tecnológicas se acerca al nivel de las puntocom

Miguel Ángel Valero

"Es una alerta, no una orden de venta", señalan en Zumitow. Pero se acumulan los avisos. Samsung se desploma en Bolsa un 7% pese a un beneficio operativo récord de 89,4 billones de wones (58.400 millones$), un 1.810% más que hace un año, empujada por el superciclo de memoria para IA. El mercado ya no mira el pasado, manda el miedo a la sobreoferta de chips. Lo que pone en el disparadero a valores como Micron y SK Hynix.

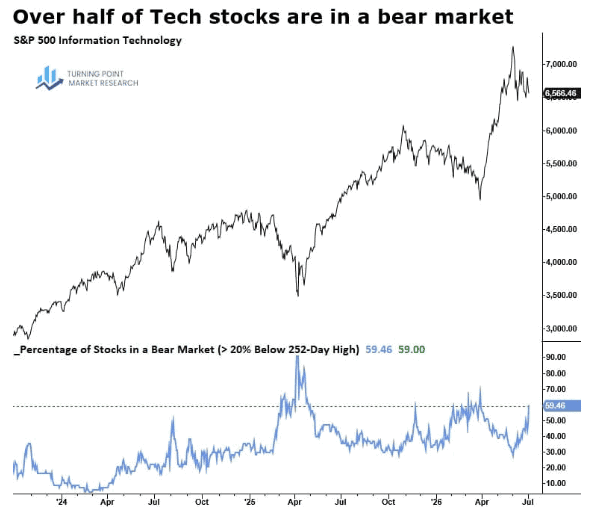

Pero más relevante es este dato: a pesar de los índices en máximos, casi 6 de cada 10 tecnológicas han caído más de un 20% desde sus techos. La amplitud es pésima: tiran cuatro gigantes y el resto se desangra por detrás. Cuando el índice sube pero la tropa cae, atención.

Además, los precios de la energía renovable en EEUU van a subir por dos golpes a la vez, la demanda voraz de los centros de datos de IA y la retirada de las subvenciones de la era Biden. Las grandes tecnológicas firman contratos a largo plazo para comprar electricidad limpia (los PPA) y así alimentar sus servidores de IA sin disparar su huella de carbono. La IA consume cantidades brutales de electricidad justo cuando Trump retira los incentivos fiscales que abarataban montar parques solares y eólicos. Más demanda récord y menos ayudas sólo apunta a una dirección: precio al alza. ¿Y qué pasa entonces? Que a Google y Meta les sube la factura energética, una de las partidas que más crece de su cuenta de gastos. La fiesta de la IA sale más cara. Coste al alza para las hyperscalers (Google, Meta, Amazon, Microsoft), que empiezan a temer que se reduzcan los márgenes en plena fiebre inversora. Las utilities y las renovables con capacidad ya contratada, encantados, porque podrán vender su electricidad más cara.

Todo esto se traduce en que el índice que mide el miedo sobre el Nasdaq 100 (el Cboe NDX Volatility Index, o VXN) ronda los 27 y está en su nivel más alto frente al VIX desde 2002. El VIX mide la volatilidad, es el termómetro del miedo de la Bolsa norteamericana. El VXN hace lo mismo, pero para las tecnológicas del Nasdaq 100. Ylleva todo el año subiendo y ahora, comparado con el VIX general, marca la mayor brecha desde 2002, justo después del pinchazo de las puntocom.

Esto significa que el dinero paga mucho más por asegurarse contra un batacazo de las tecnológicas que contra una caída del resto del mercado. Además, los Siete Magníficos han perdido fuelle y el capital rota de los fabricantes de chips a las grandes de la 'nube', como desvelaba Dinero Seguro el 7 de julio. Cuanto más alto el rally, más vértigo. El mercado descuenta que las tecnológicas se pueden mover mucho y muy rápido. Pero el inversor en Nasdaq o en los 7 Magníficos, sobre todo si es a través de un fondo indexado, debería tener cuidado.

Hay más movimientos:

- Cognizant sube un 6% tras ampliar su alianza con Google Cloud para acelerar la adopción empresarial de Gemini. En pleno castañazo tech, subirse al carro de la IA generativa con un socio de peso le da oxígeno a la acción.

- Adobe sube un 5% pese a que Bank of America le reduce el 13% el precio objetivo la IA generativa abarata crear contenido.

- Workday también sube un 5%: el software aguanta el susto de los microchips.

- GE Vernova cae un 10%; Vertiv, el 7%; Corning, el 6%; Lumentum, el 5%, Las infraestructuras ligadas a la IA son las primetas en sufrir.

DeepSeek desata el miedo

El caso es que los fabricantes de chips de memoria en Corea pagan la factura de los rumores de que DeepSeek pretende desarrollar, apoyado en proveedores nacionales, su propio chip de IA, especializado en la ejecución de modelos. Está claro que el mercado chino busca modelos con capacidades competitivas, aunque con menores costes. Y que la búsqueda de independencia en el ámbito de los semiconductores por parte de China se perfila como otra línea estratégica clave, aunque no se verán sus resultados hasta el medio plazo.

Todo esto lleva a reforzar la diversificación en el ámbito de la IA, incorporando otras áreas como las infraestructuras vinculadas a los centros de datos, así como una mayor diversificación geográfica dentro del sector tecnológico.

UBS: el liderazgo del mercado se está ampliando

Tras el fuerte repunte de las acciones de semiconductores en el segundo trimestre de este año, los inversores están mirando cada vez más allá de la tecnología y hacia otros sectores mientras reevalúan la próxima fase del "AI trade". "Aunque seguimos confiando en la historia de crecimiento de la IA y continuamos viendo oportunidades atractivas en semiconductores y hardware, también hemos destacado que la próxima etapa de ganancias bursátiles probablemente estará marcada por una ampliación del liderazgo del mercado. Los inversores deberían asegurarse una exposición diversificada entre sectores y regiones", señalan en UBS. Un contexto económico resiliente en EEUU debería respaldar una ampliación del rally. Asia ofrece una combinación de líderes en IA y un sólido crecimiento de beneficios. Las ganancias bursátiles de Europa también pueden ampliarse.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Creemos que los inversores deberían asegurarse de que su asignación principal en renta variable esté ampliamente diversificada. Quienes busquen innovación transformadora para obtener ganancias a largo plazo deberían considerar no solo la IA, sino también la energía y los recursos, y la longevidad".

"La importancia de la seguridad energética sigue creciendo y el camino hacia la descarbonización del mundo aún es largo. Las emisiones de carbono aumentaron alrededor de un 1,1% hasta alcanzar un máximo histórico el año pasado, y se espera que la demanda energética mundial continúe aumentando en los próximos años. Creemos que esto fomentará inversiones significativas en todas las fuentes de energía", apuntan Giovanni Staunovo y Rudolf Leeman, estrategas.

Inversis: hay focos de incertidumbre en Oriente Medio

Ignacio Muñoz-Alonso, jefe de estrategia macroeconómica de Inversis, destaca que la renta variable se mantiene en máximos pese a la convulsión geopolítica, mientras que la renta fija sigue presionada por el repunte de los tipos de interés, por lo que opta por el carry con duraciones controladas, una diversificación construida por geografías, factores y activos reales, y la liquidez como activo estratégico.

“El acuerdo de Versalles es el mejor desenlace posible para junio, pero no es el fin del riesgo”, ya que hay tres focos de incertidumbre todavía abiertos: la negociación nuclear, un posible peaje permanente en Ormuz y la posición de Israel en Líbano. La ausencia de un desplome en los mercados responde a cuatro factores: un cierre selectivo de Ormuz, la liberación coordinada de reservas estratégicas, el elevado nivel de inventarios de China al inicio del conflicto y el soporte del ciclo de inversión en OA Según Muñoz-Alonso, el encarecimiento energético tarda entre tres y seis meses en desaparecer de los índices de precios, por lo que Inversis mantiene una cobertura parcial de energía y reduce duración con cautela hasta el cierre de la ventana de negociación de 60 días.

La Reserva Federal se encamina hacia una pausa deliberativa, con el riesgo sesgado hacia nuevas subidas antes de fin de año si la inflación persiste. La llegada de Kevin Warsh a la presidencia de la Reserva Federal introduce, según Muñoz-Alonso, un régimen de menor previsibilidad monetaria, en el que el mercado contará con referencias menos claras sobre la trayectoria futura de los tipos. Aunque la Fed mantiene los tipos en el rango del 3,5%-3,75%, Inversis destaca que el nuevo Summary of Economic Projections eleva la mediana de tipos esperada para finales de 2026 hasta el 3,8%, frente al 3,4% previsto en marzo. La entidad también pondera que nueve de los 18 miembros del FOMC anticipan al menos una subida de tipos este año, mientras seis de ellos contemplan dos aumentos de 25 pb. En paralelo, la previsión de PCE para 2026 sube del 2,7% al 3,6%, un salto de 90 pb que refleja que el shock de Ormuz se interpreta como un riesgo de inflación persistente.

“La depreciación estructural del dólar no ha desaparecido, solo está en pausa”, defiende Muñoz-Alonso, que observa que el repunte actual responde a expectativas de tipos y no a una mejora de los factores estructurales que explicaron la caída de enero. Esta lectura refuerza la preferencia de Inversis por los mercados emergentes frente a desarrollados.

Mirando a Europa, Inversis recomienda mantener la cautela en duración y vigilar los diferenciales periféricos, ya que combina inflación elevada —con una tasa general del 3,2% en mayo y una subyacente que avanza del 2,2% al 2,5%— y crecimiento débil —revisado a la baja para 2026 hasta el 0,9%—. Europa conserva dos palancas activas que, no solo no ofrecen alivio inmediato, sino que además operan en sentido contrario. El gasto en defensa e infraestructura energética sostiene la política fiscal, pero su transmisión al PIB se produce con retraso, mientras que la inflación importada se traslada con mayor rapidez. A la vez, el BCE vuelve a endurecer las condiciones financieras justo cuando el crecimiento pierde tracción, tras elevar los tipos hasta el 2,25%.

En cuanto a China, Inversis destaca que el PPI de mayo avanzó un 3,9%, poniendo fin a tres años de deflación con el impacto importado del shock energético. El país conserva margen fiscal real y su proceso de reflación ofrece soporte tanto a las materias primas industriales como a los mercados emergentes exportadores de commodities.

En renta variable, Inversis mantiene una visión selectiva e infra pondera EEUU, donde los múltiplos elevados y la concentración del crecimiento en los grandes ganadores de la IA aumentan el riesgo de “exuberancia”. La entidad ve más recorrido relativo en renta variable europea y emergente, con rentabilidades esperadas a 12 meses de entre el 7% y el 11%, frente al 4%-8% previsto para Estados Unidos, apoyada en valoraciones más razonables, reflación china y un dólar estructuralmente débil.

En renta fija, la firma prioriza carry frente a duración, con preferencia por los tramos cortos de la curva y el investment grade europeo. Con tipos a corto en el entorno del 3,75%-4,2%, la liquidez y los bonos de muy corto plazo recuperan atractivo por su menor volatilidad, mientras que en crédito Inversis sobrepondera investment grade europeo, con una rentabilidad esperada del 4%-6%, y high yield europeo, con una previsión del 6%-8%. En cambio, mantiene infra ponderación en soberanos, bonos largos y high yield estadounidense.

En commodities, Inversis mantiene una visión constructiva, especialmente en materias primas industriales, apoyadas por la reflación china, y en energía como cobertura parcial mientras el acuerdo de Ormuz no quede consolidado. En oro, la entidad se mantiene neutral: el deterioro estructural del dólar sigue siendo un soporte de fondo, pero los tipos reales más altos elevan el coste de oportunidad y aconsejan prudencia táctica.

La construcción de cartera de Inversis se articula en tres ejes: preferencia por mercados emergentes frente a desarrollados, activos reales y crédito europeo frente a duración, y una liquidez que vuelve a tener valor táctico y rentabilidad propia. La correlación entre renta variable y bonos debería de tornarse positiva, por lo que la diversificación debe ir más allá de la cartera tradicional. En este sentido, Muñoz-Alonso advierte de que sumar más fondos de renta variable no diversifica si todos están expuestos a los mismos grandes valores tecnológicos, y defiende construir la diversificación por geografías, factores y activos reales.

En alternativos, Inversis vuelve a poner el foco en crédito privado, infraestructuras y real estate, donde espera rentabilidades a 12 meses de entre el 8% y el 12%, apoyadas en una prima de complejidad que gana valor frente a la liquidez pública tradicional.

Dentro del posicionamiento relativo, la firma sobre pondera renta variable europea y emergente, investment grade y high yield europeos, liquidez y alternativos. En cambio, infra pondera renta variable estadounidense, soberanos estadounidenses y europeos, bonos largos y high yield estadounidense, y mantiene una visión neutral en soberanos periféricos.

La liquidez adquiere un papel central. Con tipos a corto en el entorno del 3,75%-4,2%, deja de ser un coste de oportunidad y pasa a ser una posición activa, con carry real positivo, rentabilidad esperada del 2%-3% a 12 meses y capacidad de despliegue ante shocks.

En un escenario positivo, Inversis asigna una probabilidad subjetiva del 15%-20% a un acuerdo nuclear completo con Irán, que podría situar el Brent en el entorno de los 65-70 dólares y aliviar la inflación global. En el extremo negativo, estima en un 25%-30% la probabilidad de una ruptura del acuerdo y un nuevo cierre de Ormuz, con el crudo de vuelta en la zona de los 100-110 dólares y bancos centrales sin margen para recortar tipos. Y atribuye una probabilidad del 10%-15% a una crisis fiscal estadounidense, con una deuda pública que podría alcanzar el 120% del PIB y elevar la prima exigida por los mercados de bonos.

Robeco: el inversor debe fijarse en las partes del mercado menos valoradas

Una alta correlación entre acciones y bonos significa que cambiar de uno a otro ya no ofrece la diversificación riesgo/rendimiento que antes, según Mathieu van Roon, Gestor de Carteras del equipo Multi-Activos de Investment Solutions de Robeco. Mientras tanto, la concentración en mega capitalizaciones dentro de las acciones, ya que solo unas pocas de los 7 Magníficos y otras compañías tecnológicas representan la mayoría de los retornos del mercado, presenta pocas oportunidades de diversificación dentro de la misma clase de activo. En cambio, los inversores deberían fijarse en las partes del mercado menos valoradas, incluyendo estrategias de réplica de capital privado, materias primas, pequeñas capitalizaciones y deuda de mercados emergentes, señala Van Roon.

“Hoy, la incertidumbre geopolítica, la inflación y la disrupción tecnológica hacen que los inversores ya no puedan confiar en una cartera simple de dos activos. Aunque los mercados alcanzan máximos históricos, las carteras se han vuelto cada vez más concentradas en un conjunto reducido de motores de riesgo", advierte.

La tecnología domina los mercados globales de renta variable. Un puñado de compañías mega-cap impulsa una proporción cada vez mayor de los retornos en mercados desarrollados, mientras que los mercados emergentes están cada vez más expuestos a través de semiconductores, infraestructuras de IA y plataformas digitales. Como resultado, muchos inversores pueden estar menos diversificados de lo que creen.

"Mientras tanto, la globalización está dando paso a la rivalidad geopolítica, la relocalización de las cadenas de suministro y una mayor fragmentación de las políticas,” dice Van Roon. “Los diferenciales de crédito corporativo también se mantienen cerca de mínimos históricos, dejando a los inversores con una compensación limitada por asumir un mayor riesgo crediticio", insiste. “No existe una solución mágica, pero los inversores pueden tomar medidas para reducir la concentración de la cartera. Las asignaciones centrales en renta variable y crédito pueden gestionarse de forma más activa para ofrecer retornos más consistentes, en lugar del método tradicional de simplemente mezclar distintos estilos de inversión", explica.

En lugar de simplemente mezclar estilos de acciones y crédito entre valor y crecimiento, está emergiendo un nuevo paradigma: la combinación de inversión cuantitativa y fundamental, dice Jonathan Arthur, Gestor de Carteras para Clientes de Robeco: “La inversión cuantitativa identifica oportunidades a través de grandes conjuntos de datos, mientras que la inversión fundamental ofrece perspectivas a futuro y juicio económico. Juntas, crean un perfil de riesgo/retorno más equilibrado a lo largo de los ciclos de mercado con menor riesgo extremo. Este enfoque de ‘doble alfa’ puede fortalecer tanto las carteras núcleo de renta variable como de crédito.”

“A continuación, más que nunca, los inversores necesitan mirar más allá de las operaciones de alto momentum actuales y tener la convicción y mente abierta para buscar ganadores a largo plazo. Esto amplía naturalmente el universo de inversión más allá de las asignaciones tradicionales en acciones y bonos, incluyendo inclinaciones regionales más marcadas y añadiendo deuda de mercados emergentes, pequeñas capitalizaciones, materias primas y fuentes alternativas de retorno", añade.

El equipo multi-activos implementa esto en las carteras de Robeco mediante asignaciones satélite alrededor de una estructura de cartera núcleo. El núcleo ofrece una exposición amplia al mercado y forma la base a largo plazo de la cartera. Alrededor de esa base, las asignaciones satélite introducen fuentes diferenciadas de retorno que pueden complementar las tenencias tradicionales de acciones y bonos. “Ejemplos de estos satélites incluyen estrategias de réplica de capital privado cotizado, que buscan captar muchas de las características atractivas de los mercados privados manteniendo la liquidez y transparencia de los públicos,” señala Arthur. “Las materias primas han ayudado en periodos recientes de sorpresas inflacionistas o interrupciones en el suministro y creemos que son un elemento esencial en las carteras durante varios ciclos de mercado. La deuda de mercados emergentes ofrece exposición a distintas dinámicas de crecimiento y oportunidades de ingresos, con un perfil de riesgo más parecido al crédito corporativo, pero con retornos comparables a los de alto rendimiento", argumenta.

“Las pequeñas capitalizaciones globales cotizan a valoraciones históricamente atractivas, y el reciente relajamiento en las expectativas sobre la trayectoria de los tipos puede actuar como catalizador para un mayor interés de los inversores en esta parte algo desatendida del mercado", recalca.

Las asignaciones satélite también pueden orientarse a temas estructurales de largo plazo, añade Van Roon: “Aunque hoy la atención del inversor está dominada por la IA y la digitalización, el liderazgo temático rara vez permanece constante. La tecnología limpia, por ejemplo, ha recuperado impulso como apoyo político durante la reciente crisis en Irán cuando se cortaron las rutas de suministro de petróleo, además de la reducción de costes de financiación y el aumento de la demanda eléctrica que han mejorado sus perspectivas. Otros temas menos valorados podrían seguir. La infraestructura hídrica se beneficia del aumento de la escasez y del envejecimiento de las redes, mientras que la innovación en salud está impulsada por tendencias demográficas y avances científicos. El objetivo es mantener exposición a múltiples tendencias de largo plazo a medida que el liderazgo evoluciona con el tiempo".

“Los próximos años probablemente no estarán definidos por una región, clase de activo o tema tecnológico único,” añade Arthur. “En cambio, los inversores enfrentan mayor incertidumbre, una dispersión más amplia en el rendimiento y rotaciones de mercado más frecuentes. Las carteras con múltiples fuentes de retorno estarán mejor posicionadas para capturar oportunidades y gestionar riesgos. De cara al futuro, la diversificación podría convertirse en uno de los factores más importantes para el éxito inversor", concluye.