El mundo cambia la fábrica por la economía del conocimiento

Miguel Ángel Valero

El informe Estructura sectorial: un análisis en economías seleccionadas, realizado por Mapfre Economics, muestra que EEUU, China, Japón, Alemania, Reino Unido, México y Corea del Sur registran un patrón común: el desplazamiento gradual desde estructuras industriales pesadas, hacia economías más intensivas en servicios y conocimiento. Sin embargo, los ritmos, mecanismos y resultados son muy distintos dependiendo del país. EEUU y Reino Unido representan casos de desindustrialización temprana, acelerada y persistente, mientras China, Corea del Sur y Alemania exhiben trayectorias donde la manufactura retiene un peso significativo gracias a políticas industriales activas, especialización exportadora y elevados niveles de productividad.

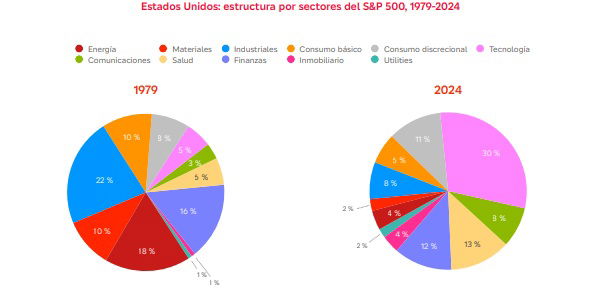

En EEUU la manufactura pasa de representar una cuarta parte del PIB en la década de los años setenta del siglo pasado, a cerca del 11% en la actualidad, principalmente por razones estructurales: fuerte crecimiento de la productividad industrial, traslado de valor añadido hacia servicios asociados (I+D, software, diseño), y un cambio de la demanda hacia salud, educación, ocio y servicios profesionales. Paralelamente, sectores como tecnología, información y comunicaciones, finanzas, servicios empresariales e inmobiliario se convierten en los motores del valor añadido.

China, por su parte, constituye el contraste más marcado; la manufactura mantiene una participación cercana al 30% del PIB desde los años ochenta, gracias a la ampliación de la escala productiva, el ascenso tecnológico y el papel de las empresas estatales (SOE) como instrumentos de política industrial. Al mismo tiempo, el país ha protagonizado un auge notable de servicios (comercio, transporte, TIC, inmobiliario y finanzas) asociado a urbanización, digitalización y expansión del consumo interno.

Japón y Alemania muestran un patrón intermedio: ambas economías pierden peso manufacturero respecto a su pico histórico, pero mantienen una base industrial robusta (20-23% del PIB), sustentada en bienes de capital, maquinaria, automoción, química y electrónica. El envejecimiento demográfico impulsa al sector de la salud y servicios sociales, mientras la digitalización eleva el peso de información/ comunicaciones. La estabilidad del sector industrial alemán contrasta con la mayor rigidez japonesa, aunque ambos países conservan una estructura equilibrada entre manufactura y servicios avanzados.

El Reino Unido ofrece el caso más evidente de giro hacia los servicios: la industria pasa del 32% del PIB en 1970 a menos del 10% en la actualidad, mientras que finanzas, seguros, servicios profesionales y actividades inmobiliarias capturan gran parte del valor añadido. Esto refleja un modelo económico centrado en la intermediación financiera internacional, apoyado en la liberalización de los años ochenta y el papel global de la City.

México y Corea del Sur muestran dos tipos distintos de industrialización tardía. México mantiene una base manufacturera alta (en torno al 20% del PIB), fuertemente integrada con EEUU a través de cadenas de valor automotrices, electrónicas y de equipo eléctrico. No obstante, su estructura de servicios permanece fragmentada y el país exhibe poca integración entre industria de exportación y mercado interno.

Corea del Sur, en cambio, combina manufactura avanzada, tecnología, electrónica y automoción con servicios intensivos en conocimiento en expansión, lo que configura una estructura dual pero coherente impulsada por grandes conglomerados (chaebol)y políticas tecnológicas sostenidas.

El conjunto de estos casos demuestra que la evolución sectorial no responde solo a fuerzas automáticas de mercado, sino que depende de manera fundamental de decisiones políticas, marcos institucionales, capacidad tecnológica nacional y estrategias de inserción internacional. Entender esa interacción es clave para anticipar cómo las economías seguirán reconfigurándose en un mundo más digital, más industrialmente estratégico y más geopolíticamente fragmentado.