El déficit público subirá al 2,6% del PIB

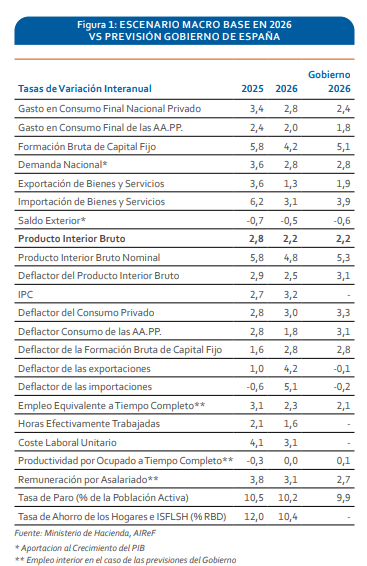

En el informe “España y sus territorios: fortaleza actual y desafíos futuros”, BFF pronostica que la economía española mantendrá en 2026 un diferencial positivo de crecimiento frente a la zona euro, aunque el deterioro del entorno internacional ha llevado a revisar a la baja en dos décimas la previsión de crecimiento del PIB real, hasta el 2,2%, equivalente al 4,8% en términos nominales, y a elevar la inflación media esperada hasta el 3,2%. El informe subraya que España encara este nuevo escenario desde una posición de resistencia relativa, apoyada en la demanda interna, la fortaleza del mercado laboral y el dinamismo del sector servicios, aunque advierte de que esa resiliencia no elimina vulnerabilidades estructurales aún pendientes de atender.

El conflicto en Oriente Próximo han elevado los precios energéticos, los costes logísticos y la volatilidad global, reactivando los riesgos de disrupción del suministro y de mayor presión inflacionista. Aunque la exposición comercial directa de España a la región es limitada, sigue expuesta al encarecimiento de la energía, al aumento de los costes de transporte y a la presión sobre materias primas e insumos estratégicos.

Pese a este contexto, la economía española mantiene un comportamiento relativamente más sólido que el de sus socios europeos. El PIB avanzó un 0,6% trimestral y un 2,7% interanual en el primer trimestre de 2026, impulsado principalmente por la demanda interna, con un consumo privado todavía firme y una inversión que aún reflejaba el impulso de trimestres anteriores, mientras que la demanda externa restaría en el conjunto del año alrededor de 0,5 puntos porcentuales al crecimiento. El mercado laboral también mantuvo un tono favorable, con crecimiento del empleo, aumento de la afiliación y una tasa de paro desestacionalizada próxima al 9,9%. No obstante, el informe advierte de que la aceleración de los precios energéticos y la moderación de los salarios reales anticipan una ligera pérdida de poder adquisitivo en 2026.

En el ámbito fiscal, el informe vaticina que el déficit público aumentará hasta el 2,6% del PIB en 2026, tras situarse en el 2,4% en 2025, debido al impacto de las medidas aprobadas frente al conflicto en Oriente Próximo y a las actuaciones vinculadas a desastres naturales en Andalucía y Extremadura. Posteriormente, el déficit se moderaría hasta el 2,2% en 2027 y repuntaría gradualmente hasta el 2,4% en 2030, en una senda compatible con mantenerlo por debajo del umbral del 3%, aunque con un margen cada vez más estrecho por el aumento del gasto en intereses, defensa y envejecimiento.

En cuanto a la deuda, el informe estima que la ratio de deuda pública sobre PIB seguirá reduciéndose desde el 100,7% con el que cerró 2025 hasta el 99,9% en 2026 y el 95,1% en 2030, aunque a un ritmo progresivamente más moderado. En paralelo, las comunidades autónomas cerrarían 2026 con un déficit agregado reducido, del 0,1% del PIB, prácticamente en equilibrio si se excluyen los gastos extraordinarios por desastres naturales. Por su parte, la deuda autonómica, que superó los 341.000 millones de euros a cierre de 2025, equivalente al 20,2% del PIB, bajaría hasta el 19,6% en 2026. El informe constata además que, aunque los mecanismos de financiación del Estado siguen representando el 60% de la deuda regional, su peso continúa reduciéndose en favor de préstamos bancarios nacionales y emisiones en mercados de capitales, reflejando una mejora gradual de la autonomía financiera regional.

La entidad destaca también que el Periodo Medio de Pago a Proveedores de las comunidades autónomas se situó en 26,32 días en marzo de 2026, lo que supone un descenso de 1,26 días respecto al mes anterior. La deuda comercial se situó en 4.236 millones de euros, equivalente al 0,24% del PIB nacional, por debajo del límite legal de 30 días.

El informe concluye que, si bien España conserva una posición comparativamente favorable en Europa, la sostenibilidad de su crecimiento dependerá cada vez menos de factores cíclicos y más de su capacidad para elevar la productividad, reforzar la inversión, mejorar el capital humano, aumentar la calidad institucional y abordar cuellos de botella estructurales como la vivienda o la baja eficiencia del sistema productivo.

En el plano territorial, Madrid, Comunidad Valenciana, Murcia y Baleares liderarían el crecimiento en 2026, mientras que la reforma del sistema de financiación autonómica supone un avance en simplificación, transparencia y equidad, aunque mantiene abiertas cuestiones clave sobre compensación estatal, corresponsabilidad fiscal y deuda autonómica.