El crecimiento de las empresas más jóvenes se acelera

Miguel Ángel Valero

El Informe Anual 2025 y las Proyecciones macroeconómicas e Informe trimestral de la economía española (junio de 2025) del Banco de España muestran que la economía global y europea han mostrado resistencia antes las tensiones comerciales de 2025, aunque el shock de Oriente Medio supone una nueva fuente de riesgos para la inflación y el crecimiento.

La economía española mantiene un crecimiento superior al de otros países europeos, aunque la inflación ha repuntado tras la guerra en Irán y se mantiene un diferencial positivo con la UEM.

El PIB avanzó un 2,8% en 2025, 0,7 puntos menos que en 2024, a mayor ritmo que la UEM (1,4%) y los grandes países europeos. El PIB per cápita aumentó un 1,8%, también por encima de la UEM (1,1%).

El dinamismo de la población, el mayor crecimiento de la productividad y la inversión han contribuido a elevar el crecimiento potencial de la economía por encima del 2%.

El mayor crecimiento en España en los últimos años refleja el efecto positivo de diferentes factores de oferta que vienen apoyando el crecimiento:

- Menores precios energéticos que en otras economías europeas gracias a un mix energético con más presencia de renovables

- Mejor aprovechamiento del stock de capital turístico por desestacionalización del turismo

- Dinamismo de la oferta laboral apoyado en los flujos migratorios

Se necesitan 750.000 viviendas

El crecimiento de los hogares es mayor al de la oferta de vivienda nueva, incrementando el déficit de vivienda desde 2021 hasta superar las 750.000. Los precios de la vivienda intensifican su crecimiento desde 2024 ante la persistencia del desajuste entre la demanda y la oferta de vivienda.El esfuerzo para acceder a una vivienda alcanza sus niveles más altos entre los jóvenes, los nuevos residentes y en las grandes ciudades.

El esfuerzo para comprar una vivienda crece por encima de la renta de los hogares. Las dificultades de comprar una vivienda desplazan la demanda al alquiler residencial, y presiona al alza los precios y el esfuerzo en alquiler, que alcanza el 30% de la renta neta de los hogares en las zonas con mayor demanda

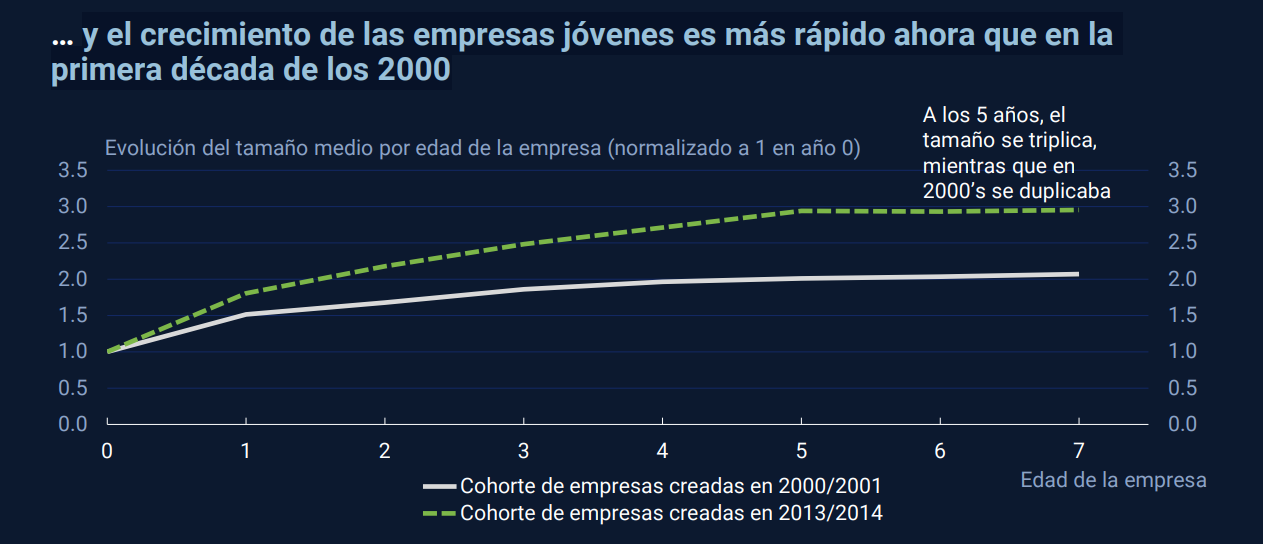

Tras la crisis financiera y de deuda soberana, la productividad en España ha mostrado una mejora y cierta convergencia con la UEM. Este avance se debe, en gran parte, a un mayor dinamismo de las empresas más grandes y productivas, que han ganado peso relativo desde entonces. El vínculo entre productividad empresarial e inversión es más intenso tras 2013: invierten más las empresas más productivas. Además. el crecimiento de las empresas jóvenes es más rápido ahora que en la primera década de los 2000.

También se ha fortalecido la posición financiera empresarial: menor endeudamiento y una asignación del crédito más alineada con la productividad, junto con la contribución de fuentes como el capital riesgo a la financiación de empresas más productivas.

La inteligencia artificial (IA) se está adoptando rápidamente, pero persisten retos relacionados con la transferencia tecnológica y su efecto sobre la productividad

Pero el Banco de España también avisa que persisten retos estructurales relevantes, como la falta de coordinación regulatoria entre niveles de la Administración –que condiciona la eficiencia y el crecimiento empresarial– y el desajuste entre formación y demanda empresarial, acentuado por la IA. Persiste la necesidad de mejorar el funcionamiento de las políticas activas de empleo y asegurar los incentivos adecuados para la reincorporación laboral.

Los gastos han aumentado a un ritmo similar al de los ingresos en un contexto de fuerte dinamismo de la recaudación. El resultado es que la deuda pública sigue por encima de los niveles pre-pandemia, pese al fuerte crecimiento de los ingresos públicos y la favorable evolución del PIB.