Ibercaja ve un impacto moderado de la guerra en el PIB de España

Ibercaja ha presentado sus previsiones de crecimiento económico para los dos próximos años, revisando a la baja el crecimiento del PIB español, hasta un 2,2% en 2026 y un 1,9% en 2027, por el impacto moderado del conflicto en Oriente Medio, que ha vuelto a poner el foco en los precios energéticos y en sus efectos sobre la inflación global.

Enrique Barbero, director de Comunicación, Marca y Relaciones Institucionales de Ibercaja, y Santiago Martínez, jefe de Análisis Económico y Financiero, presentaron un nuevo número de la Revista Economía Aragonesa y destacaron “la resiliencia de la economía española que, si bien se enfrenta un entorno de elevada incertidumbre, tanto en el ámbito nacional como internacional, no esperamos que registre un gran impacto en el tejido productivo. En este sentido, aunque el crecimiento será algo menor de lo esperado, podemos afirmar que los principales indicadores macroeconómicos seguirán reflejando un buen desempeño durante este año y el próximo”.

España cerró 2025 con un crecimiento del 2,8%, apoyado en la fortaleza de la demanda interna y la inversión productiva, y penalizada por la aportación negativa del sector exterior. El último trimestre consolidó esa tendencia, con un avance del 0,8% intertrimestral y del 2,7% interanual. El consumo privado y la inversión sostuvieron el ciclo expansivo, mientras que el gasto público mostró una evolución más contenida. Pese a ello, la economía española sigue mostrando una notable capacidad de resiliencia tras las crisis encadenadas de la última década.

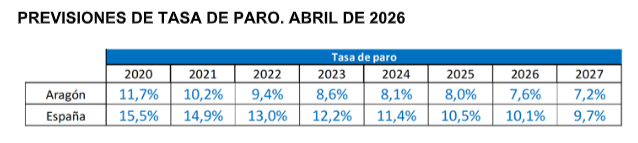

Por su parte, la creación de empleo avanzó un 2,6% en el año, situando la tasa de paro por debajo del 10% por primera vez desde 2008. Sin embargo, aunque los datos confirman una tendencia más positiva, la Unidad de Análisis Económico y Financiero de Ibercaja ha revisado al alza el indicador, debido al crecimiento más acusado de la población activa por el aumento de los flujos migratorios hacia nuestro país. De este modo, estima que la tasa de paro a nivel nacional crezca tres décimas para el conjunto nacional, hasta el 10,1% para 2026 y que se mantenga en el 9,7% en 2027.

En cuanto al IPC nacional, la inflación media se moderó al 2,7%, aunque los precios energéticos siguen marcando diferencias por territorios. Las cuentas públicas cerraron con un déficit del 2,4% del PIB y la deuda en el 100,8%, un equilibrio razonable en un contexto de incertidumbre externa. Sin embargo, el déficit comercial —57.000 millones€—señala la dependencia de nuestra estructura importadora de bienes de equipo y energía.

Por sectores, la construcción lideró el crecimiento (5,6%), seguida de los servicios (3,2%) y la industria (2,3%), que ha mantenido una ligera mejora, consolidando su peso como ancla de estabilidad. Las exportaciones se estancaron, frenadas por la contracción de los mercados europeos, mientras las importaciones crecieron con fuerza al compás de la recuperación doméstica.

Respecto al mercado inmobiliario, la demanda de vivienda alcanzó su mayor volumen desde 2007, impulsada por un mercado hipotecario dinámico (más de 500.000 préstamos concedidos), aunque con tensiones evidentes de precios: el valor medio aumentó un 12,7%en 2025.