Las insolvencias terminarán 2026 muy por encima de la prepandemia

Miguel Ángel Valero

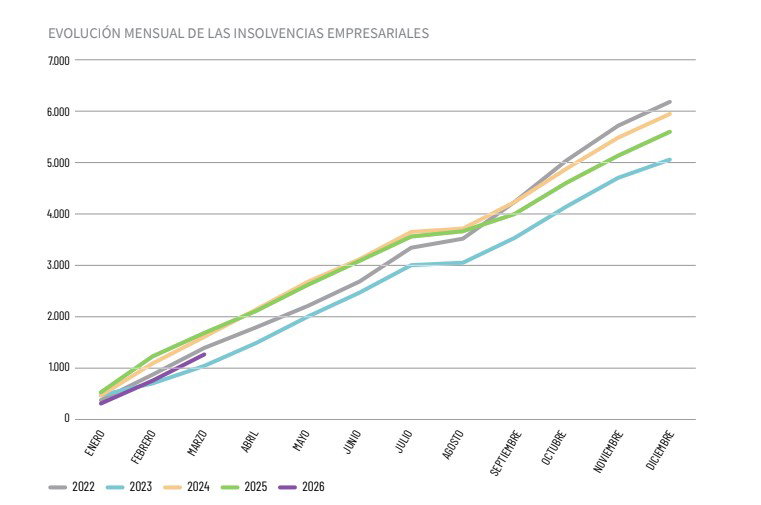

En el primer trimestre de 2026, el número total de insolvencias empresariales más procedimientos especiales se sitúa en 1.275, lo que supone un descenso interanual de 24%. La bajada es generalizada tanto en los concursos estándar como en los procedimientos especiales para microempresas. Durante los dos primeros meses del año los descensos han sido muy pronunciados debido a un efecto base, ya que enero y febrero de 2025 fueron dos meses históricamente altos (hay que remontarse a 2013 para encontrar volúmenes superiores en esos dos meses): -41% en enero y -35% en febrero de 2026. No es hasta marzo cuando empieza a verse un repunte de las insolvencias, que se sitúa en un +12,7%. Sin embargo, el nivel de concursos está, de momento, más cerca de las cifras registradas en los años 2020-2023 que de los máximos de 2024 y 2025.

El procedimiento especial para microempresas pierde intensidad, con un descenso acumulado de un 52%, lo que reduce su volumen y peso relativo dentro del total de insolvencias. Impacta fundamentalmente en esta herramienta concursal el descenso en servicios (-56%) y comercio minorista (-60%).

En los concursos estándar (lo que supone un 90% del total), el descenso interanual se sitúa en un 19%.En el gráfico acumulado hasta marzo de 2026, el número de insolvencias se sitúa por encima del dato de 2023, con valores todavía por debajo de los datos de 2024 y 2025, pero con una moderación de la caída acumulada a partir de marzo, por lo que "estimamos un cierre en el número total de insolvencias a cierre de 2026 parecido al de 2025, aunque sin alcanzar los valores de 2024", señala el informe elaborado por Solunion.

Hasta marzo de 2026, los planes de reestructuración solicitados por empresas mantienen niveles elevados en el primer trimestre, superiores a los observados en el mismo periodo de años anteriores, lo que sugiere que la tendencia alcista continúa, con un incremento acumulado del 43%. De los 170 planes de reestructuración solicitados en el primer trimestre de 2026, el 55% corresponde a empresas con una facturación superior a 50 millones€.

Son las empresas pequeñas y micro las que acumulan el 89% de las insolvencias. Solo un 1% son grandes empresas, y el 10% corresponde a empresas con facturación entre 10 y 50 millones, y menos de 250 empleados.

Si se analizan los datos por antigüedad de inicio de la actividad de la empresa, vemos un reparto muy equilibrado de las insolvencias.

El volumen de concursos presenta un descenso generalizado en la mayoría de las comunidades autónomas. Cataluña y Madrid vuelven a registrar el mayor número absoluto de concursos, aunque ambas muestran una reducción clara del volumen respecto a marzo de 2025 (-22% y -32%, respectivamente).

Valencia (-35%) y Andalucía (+4%) ocupan el siguiente escalón en términos de volumen. Entre todas las comunidades destaca Castilla y León, con un repunte acumulado significativo del número de insolvencias, un +40%, después de dos años consecutivos de descensos (-12% a marzo de 2025 y -11% a marzo de 2024).El resto de las comunidades autónomas muestran caídas acusadas: Murcia ‐54%, Baleares -33%, País Vasco, Canarias y Aragón con valores entre -25% y -30%.

Según los datos de evolución a doce meses, los niveles actuales superan las cifras previas a 2020, aunque experimentan un ligero descenso respecto a los máximos de 2022–2023, acercándose a los 5.200 concursos. Por comunidades autónomas, destaca Cataluña, la que más ha contribuido al total nacional en estos últimos años, que registra un promedio de 1.500 insolvencias anuales a marzo de 2026. Madrid muestra una volatilidad mayor que otras comunidades autónomas y alcanza unos valores alejados de los de 2023, cuando el promedio fue de 1.500 concursos.

En el primer trimestre de 2026, se aprecia un descenso generalizado de las insolvencias empresariales en la mayoría de los sectores. Servicios sigue siendo el sector con mayor número absoluto de concursos (457), con un descenso del 8%, tras crecer el 5% en el mismo trimestre de 2025. El segundo sector en volumen de concursos, construcción, muestra un fuerte descenso, del 23%, después de haber cerrado el mismo trimestre de 2025 con una caída del 2% y registrar una bajada del 5% anual en 2025. Esta reducción está impactada, principalmente, por la reducción de las insolvencias procedentes de la actividad inmobiliaria(-29%), aunque el resto de los subsectores como las empresas auxiliares de construcción también muestran tendencia positiva (-27%).

De todos los sectores, la variación más fuerte la presenta el comercio minorista, que después de un crecimiento del 23% en el primer trimestre de 2025, muestra una desaceleración en el número de insolvencias de un -37%, principalmente impactado por el comercio al por menor no alimentario, que registra una variación de -42%, frente al comercio minorista alimentario que apenas desciende un 4%.

Según los datos de evolución a doce meses, en los correspondientes a 2025 y primeros meses de 2026, se observa un escenario de estabilidad moderada en los concursos de acreedores, tanto en el total nacional como en los principales sectores, mostrando solo pequeños repuntes mensuales.

El sector construcción, después de una tendencia estable, tiende a una corrección hacia valores más altos. Servicios es el sector más crítico, tanto por volumen como por ser el principal contribuyente al total nacional, con una tendencia a 12 meses de 1.200 concursos. Retail, agroalimentación y metales continúan registrando niveles a la baja, aunque su peso relativo en el conjunto es más limitado.

Aumento del tamaño medio de las empresas insolventes

24 empresas con facturaciones superiores a 25 millones€ han presentado insolvencia, dos menos que en el mismo periodo de 2025, pero con una facturación acumulada un 48% mayor (1.057 millones). Destacan dos grandes concursos de empresas con facturación superior a 100 millones: uno con facturación de 225 millones en el sector químico, filial de un grupo extranjero, y otro con una facturación de 105 millones, cuya actividad se engloba en el comercio minorista textil, tras fracasar su presentación del plan de reestructuración.

Si observamos la media a doce meses, las insolvencias de empresas con facturación superior a 15 millones€ siguen al alza con un promedio de 80-90 casos por año. El total anual móvil, se ha situado históricamente entre las 50-60 insolvencias, a excepción de los años de la COVID-19, con valores muy bajos entorno a 30-35 insolvencias. La serie alcanza su máximo en 2024, con 91 insolvencias. Desde 2025 hasta el primer trimestre de 2026 destaca el aumento del tamaño medio de las empresas insolventes, con mayor peso de empresas con facturaciones superiores a los 50 millones y los 100 millones.

Por sectores, en grandes empresas concursadas destaca construcción, con cinco concursos, lo que supone un incremento del 66%. Se diluye el peso del sector agroalimentario, y comercio minorista, servicios y químico concentran el crecimiento. Destaca el repunte en comercio minorista, que históricamente no presentaba valores tan altos en este segmento, y cuyas insolvencias se concentraban en micro o pequeñas empresas.