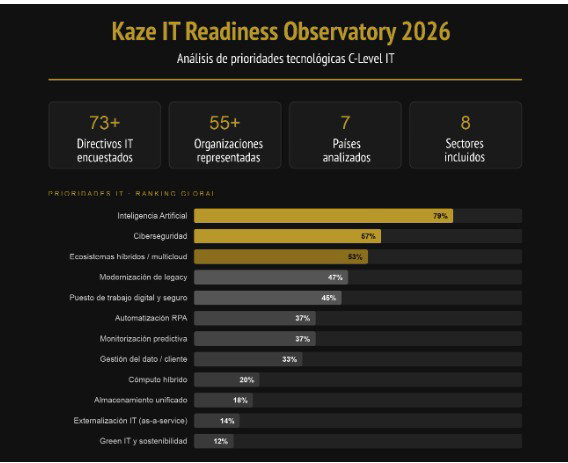

El 47% de las empresas ignora cómo escalar la IA en su infraestructura

Para muchas grandes organizaciones en España y Latinoamérica, el reto no es decidir si apostar por la IA, sino poder hacerlo. Según el Kaze IT Readiness Observatory 2026: La brecha de ejecución de la IA, impulsado por Kaze Technologies, el 47% de las grandes compañías está bloqueada por su propia infraestructura legacy, incapaz de soportar iniciativas de IA a escala.

Más allá del discurso tecnológico, los CIO se enfrentan a una limitación estructural: sistemas diseñados para otra era, que hoy condicionan la velocidad de transformación. El análisis de Kaze Technologies muestra un cambio claro: la IA ya es una prioridad (79%), pero la conversación ha evolucionado hacia cómo operarla sin comprometer el negocio.

En este nuevo contexto, emergen tres fricciones críticas:

- Infraestructura como límite operativo: el 47% de las organizaciones reconoce que su entorno actual impide avanzar. Migraciones complejas, dependencia de sistemas core y deuda técnica acumulada ralentizan cualquier iniciativa.

- Riesgo operativo y continuidad del negocio: el foco ha pasado de experimentar con IA a garantizar uptime, resiliencia y seguridad, especialmente en entornos críticos e industriales (OT).

- Fragmentación tecnológica: la falta de integración entre plataformas genera ineficiencias, incrementa el riesgo y eleva los costes operativos.

Como consecuencia, el mercado está dejando atrás las decisiones aisladas. El 45% de los CIO ya demanda enfoques integrados que combinen IA, ciberseguridad y cloud en un único stack operativo, capaz de sostener tanto la escalabilidad como la resiliencia.

Este cambio también se refleja en las prioridades operativas: un 37% de las compañías ya apuesta por la monitorización predictiva para anticipar fallos y reducir la intervención manual, mientras que la ciberseguridad (57%) se consolida como condición imprescindible para cualquier iniciativa digital.

En paralelo, los mercados más maduros, como España y Colombia, ya han desplazado el foco hacia la gobernanza de la IA, la observabilidad avanzada y las transformaciones de infraestructura a gran escala, mientras que otros países como Chile o Perú avanzan en fases más iniciales de modernización. En este contexto, la brecha ya no está en la ambición tecnológica, sino en la capacidad real de ejecución.

“El problema al que se enfrentan muchas compañías no es la falta de visión, sino la imposibilidad de ejecutar. No se puede escalar IA sobre infraestructuras que no están preparadas para operar con datos, seguridad y continuidad en tiempo real”, afirma Alberto Mingo, CEO y presidente de Kaze Technologies.

Elev8: las empresas no saben cómo transformar la inversión en resultados

La mayoría de las empresas españolas ya ha tomado una decisión sobre IA: invertir en ella. Lo que muchas aún no han decidido (o no han entendido) es cómo convertir esa inversión en resultados. Solo el 11,4% de las empresas españolas de más de 10 empleados utiliza tecnologías de IA. Y entre las que ya han dado el paso, el avance es todavía limitado, ya que, en la mayoría de los casos, su uso sigue estando en una fase experimental.

Esta situación evidencia una brecha estructural. Mientras las grandes compañías alcanzan niveles de adopción cercanos al 44%, la mayoría del tejido empresarial (formado por pymes) sigue lejos de integrar la IA como parte real de su operativa.

El problema no es solo de acceso a la tecnología. “La mayoría de las empresas no tiene un problema de acceso a la IA. Tiene un problema de capacidad interna para usarla con impacto”, explica Adrián Aira, CEO de Elev8.

La brecha real: de la inversión a la aplicación. En paralelo al avance de la tecnología, existe una desconexión creciente dentro de las organizaciones. El 78% de los trabajadores considera que su empresa debería proporcionarles formación y herramientas para trabajar con tecnologías digitales como la IA, una demanda que, en muchos casos, sigue sin respuesta.

Se invierte en tecnología, pero sin cambios reales en cómo se trabaja. En muchos casos, las empresas creen que avanzan en inteligencia artificial cuando solo están acumulando herramientas sin cambiar nada relevante en su operativa. “El error más común es empezar por la herramienta. Se compra tecnología esperando resultados inmediatos, pero sin haber preparado antes a los equipos para utilizarla”, señala Aira.

Más allá de la adopción, el verdadero desafío está en cómo se está abordando la formación en inteligencia artificial dentro de las organizaciones. En muchos casos, esta formación:

- es genérica y poco alineada con el negocio

- no parte del nivel real de los equipos

- carece de aplicación práctica en el día a día

- y no incorpora métricas de impacto

Tener IA no es suficiente. Saber usarla, sí. El reto para las empresas ya no es acceder a la tecnología, sino integrarla de forma efectiva en su operativa diaria. Esto pasa, necesariamente, por un cambio en cómo se aborda el aprendizaje. No se trata de formar más, sino de formar mejor: con un enfoque práctico, conectado con el negocio y orientado a resultados. “Cuando la formación está bien planteada, la IA deja de ser una iniciativa aislada y pasa a formar parte de cómo trabaja el equipo”, explica Aira.

2026 marca un cambio de etapa. La inteligencia artificial está dejando atrás la fase de prueba para convertirse en una exigencia competitiva. En este contexto, la diferencia no la marcará quién adopte antes la tecnología, sino quién sea capaz de convertirla en una capacidad real dentro de su organización. Porque el reto ya no es implementar IA. Es decidir si tu organización está preparada para competir con ella.

Elogia: el nuevo clientes es un algoritmo

El nuevo cliente ya no es una persona: es un algoritmo. El comercio electrónico afronta su transformación más radical desde la irrupción del smartphone. Ya no se trata de optimizar una web para que un humano haga clic: entramos en la era del Agentic Commerce, en la que agentes de IA como ChatGPT, Rufus, Perplexity o Google AI Overviews dejan de ser simples recomendadores para convertirse en los compradores finales en nombre del consumidor.

"El consumidor está delegando su intención de compra en agentes digitales que conocen su presupuesto y sus necesidades reales. Para las marcas, esto significa que su nuevo cliente ya no es solo una persona, sino un algoritmo que decide en milisegundos basándose en datos objetivos", explica Álvaro Gómez, CEO de Elogia (Grupo Viko).

900 millones de personas usan ChatGPT cada semana y 2.000 millones consultan mensualmente Google AI Overviews. El tráfico procedente de IA hacia el eCommerce se multiplicó por casi cincuenta (+4.700%) durante la última campaña navideña. Gartner cuantifica en 15 billones$ el volumen de compras B2B que gestionarán los agentes autónomos en 2028.

El 13% de los consumidores españoles ya utiliza una IA para comprar , y uno de cada tres comparó precios en el último Black Friday usando un agente. La IA es ya la segunda fuente más fiable para los compradores a la hora de decidir, solo por detrás de la propia tienda física, por delante de reseñas, influencers y recomendaciones.

Amazon Rufus, el agente de compras de la multinacional, alcanzó 250 millones de usuarios únicos en 2025, eleva la tasa de conversión un 60% y se estima que aporta más de 10.000 millones$ en ingresos al grupo.

La tesis de Álvaro Gómez sostiene que el Agentic Commerce reescribe las reglas del marketing tradicional. Al delegar la compra en un agente, la fidelidad a la marca se diluye en favor de la eficiencia del algoritmo, que filtra por margen, disponibilidad, reputación verificable y trazabilidad. Esto inaugura una disciplina crítica: el AEO (Agent Engine Optimization), la optimización de la presencia digital para ser elegidos por los agentes de IA, no por los buscadores tradicionales. "Ya no basta con el SEO tradicional. Ahora el reto es la machine-readability: si la información de tu producto no es perfectamente interpretable por una IA, tu marca será invisible para el agente que ejecuta la compra en nombre del usuario. El marketing está pasando de seducir a personas a convencer a algoritmos", sentencia.

El cambio se manifiesta, según el CEO de Elogia, en cuatro síntomas que ya identifican en sus clientes: menos tráfico humano pero mayor tasa de conversión, CPC al alza por la nueva pelea por aparecer en los resultados que consumen los agentes, foco en la Agent Experience (menos UX, más calidad de feeds y API) y desintermediación entre marca y consumidor.

Para ayudar a las compañías a navegar este cambio, Álvaro Gómez ha desarrollado el Agentic Commerce Canvas, un modelo propio de Elogia que clasifica las categorías de compra en función de su grado de "delegabilidad" a un agente:

- 1.-Zona de delegación agéntica: productos recurrentes y de baja implicación emocional —alimentación, droguería, suministros, suscripciones, viajes corporativos— que serán comprados de forma cada vez más autónoma por agentes. "Aquí, quien no esté optimizado para agentes desaparece dellineal digital", advierte Gómez.

- 2.-Zona experiencial: categorías de alto componente identitario, hedónico o relacional —lujo, moda aspiracional, ocio, regalos significativos— donde la IA asistirá en la decisión pero el humano mantendrá el control final. "Aquí el retail físico recupera todo su sentido y las marcas tienen que duplicar la apuesta por la experiencia", subraya.

Álvaro Gómez plantea cuatro acciones que las compañías deberían ejecutar en los próximos doce meses:

- 1. Auditoría de machine-readability del catálogo: datosestructurados, feeds, atributos y certificaciones que permitan a un agenteleer e interpretar la propuesta de valor sin fricción.

- 2. Apertura de API comerciales para que agentes externos (OpenAI, Perplexity, Google, Amazon, Shopify) puedan consultar stock, precio y disponibilidad en tiempo real.

- 3. Reasignación del presupuesto publicitario: del display y el SEO clásico hacia el posicionamiento dentro de los grandes modelos y marketplaces deagentes.

- 4. Construcción de reputación verificable: reseñas auditables, criteriosESG y trazabilidad.

"El agente no se fía de lo que dices que eres; se fía de lo que se puede comprobar", concluye Gómez.

Alvarez&Marsal: el 63% del private equity usa IA para crear valor

Las firmas de private equity se están viendo obligadas a replantear su forma de crear valor, ya que la renovada volatilidad geopolítica, las elevadas valoraciones de entrada y los prolongados plazos de salida están reconfigurando el entorno europeo de las operaciones, según la quinta edición anual del Value Creation survey de la firma global de servicios profesionales Alvarez & Marsal (“A&M”).

La volatilidad geopolítica se ha convertido en el principal desafío para la creación de valor, señalada por el 62%, ligeramente por delante de la incertidumbre arancelaria y la inflación, ambas mencionadas por el 58%.

En este entorno más complejo, el crecimiento del EBITDA de las compañías participadas depende cada vez más de la mejora operativa que de la expansión de los ingresos. El análisis de A&M sobre compañías participadas por fondos de private equity en Europa y posteriormente desinvertidas muestra que la mejora del margen EBITDA representó el 51% del crecimiento de éste en las compañías participadas desinvertidas en 2025, frente al 21,5% de aquellas desinvertidas antes de 2023. La contribución de la expansión de los ingresos cayó del 78,5% al 49% en el mismo periodo.

Aunque el 61% sigue mostrándose optimista sobre las perspectivas de salidas en 2026, la mitad está ampliando sus planes de creación de valor y refinanciando la deuda de las compañías en cartera mientras espera a que mejoren las condiciones.

Steffen Kroner, Managing Director, Private Equity Performance Improvement en A&M, señaló: “La creación de valor en private equity ha entrado en una nueva fase. Las firmas que superen al mercado en este ciclo serán aquellas que construyan negocios más sólidos mediante disciplina operativa, una ejecución comercial más precisa y un mejor uso de los datos. Las valoraciones más altas, los periodos de tenencia más largos y las sacudidas geopolíticas han elevado el listón para cualquier plan de creación de valor. Los sponsors deben identificar las palancas operativas antes del cierre y empezar a ejecutarlas desde el primer día”.

Alejandro González, Iberia Co-Head y Managing Director de Private Equity Performance Improvement en Alvarez & Marsal, añade: “En España, el entorno actual está obligando a los fondos a trabajar sus participadas con una lógica mucho más transformacional y menos dependiente del ciclo. En un mercado donde las salidas siguen siendo más complejas y los periodos de tenencia se alargan, la prioridad pasa por reforzar la capacidad operativa de las compañías, ganar visibilidad sobre su desempeño y tomar decisiones más ágiles para proteger y acelerar la creación de valor en los activos en cartera”.

El mercado secundario se ha convertido en una herramienta de liquidez generalizada. A medida que se alargan los plazos de salida, los sponsors recurren cada vez más al mercado secundario y a los fondos de continuación para obtener liquidez. El mercado secundario, incluidos los fondos de continuación, ha registrado un aumento especialmente pronunciado en su adopción: el 43% de las firmas de private equity lo utiliza ya, casi el doble del 24% registrado hace un año, mientras que la proporción de quienes aceptan salidas forzadas a valoraciones más bajas ha caído del 29% en 2025 a solo el 7%.

La mayoría de los activos transferidos a través del mercado secundario o a fondos de continuación son negocios con buen comportamiento. El 45% los describe como compañías que evolucionan en línea con las expectativas, pero que necesitan más tiempo para aflorar todo su valor, mientras que el 42% los caracteriza como activos valiosos frenados por un momento de mercado desfavorable. La valoración sigue siendo el principal reto para ejecutar con éxito operaciones de fondos de continuación.

La adopción de la IA en private equity se ha acelerado con fuerza durante el último año, ya que el 63% la utilizan ya como parte de su actividad de creación de valor, frente al 41% de 2025. La naturaleza de ese despliegue está madurando: el 39% ya utiliza la IA en múltiples funciones dentro de las compañías participadas y está generando un valor medible.

El análisis de datos y la generación de conclusiones de negocio es el caso de uso más habitual, citado por el 69%, seguido de la eficiencia operativa (60%) y la optimización de la función financiera (55%). La analítica de precios, la previsión de demanda, la optimización de compras y la efectividad comercial están emergiendo como las áreas clave en las que la IA empieza a contribuir de forma significativa a la mejora del EBITDA.

No obstante, siguen existiendo barreras importantes. El 60% señala el alto coste y la incertidumbre sobre el retorno de la inversión como el principal obstáculo para un despliegue eficaz de la IA, mientras que el 45% apunta a la calidad y disponibilidad de los datos.

Las firmas de private equity también están acelerando la implantación de sus planes de creación de valor, y el 58% despliega ya recursos en los primeros 100 días, el doble del 29% registrado el año pasado, lo que refleja la creciente complejidad de los programas de mejora operativa. A pesar de este cambio, muchos programas siguen quedándose por debajo de lo previsto, ya que el 65% afirma haber alcanzado menos de la mitad del valor objetivo contemplado en los planes desarrollados en los últimos dos años.