Las empresas venden menos pero son más rentables

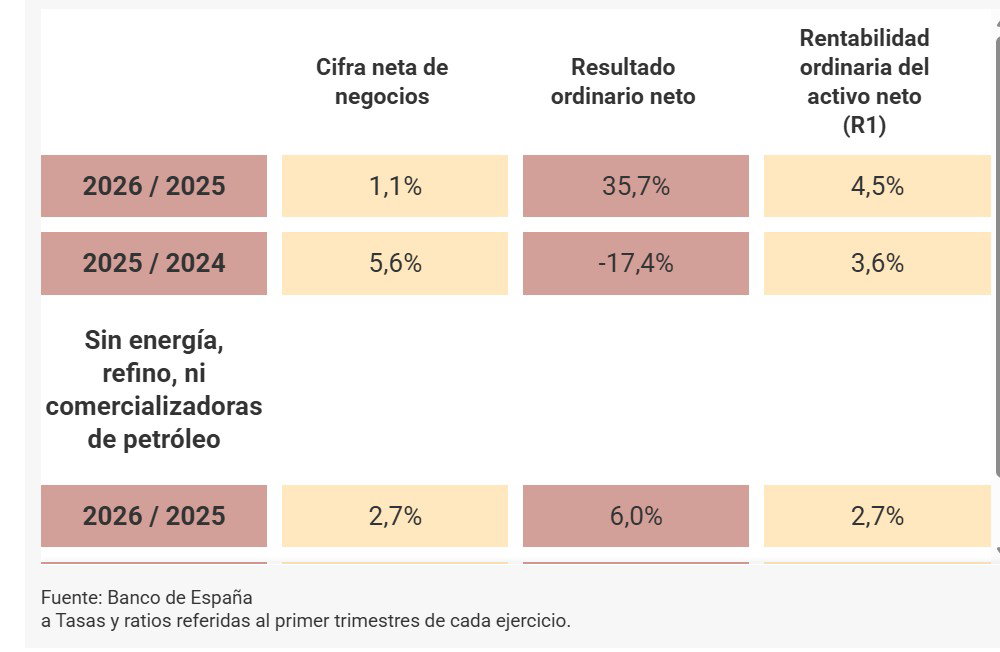

Las ventas (cifra neta de negocios) de las empresas incluidas en la muestra trimestral de la Central de Balances (CBT) del Banco de España aumentaron un 1,1% en el primer trimestre de 2026, frente al crecimiento del 5,6% registrado en el mismo periodo del año anterior. Si se excluyen las ramas atípicas de la energía, refino y venta de carburantes, el crecimiento habría alcanzado el 2,7%, frente al 6% de 2025. Todas las ramas de actividad presentaron tasas positivas, con la excepción del sector energético, cuya cifra de negocios se redujo un 2,1%.

En el primer trimestre de 2026, el resultado ordinario neto (RON) creció un 35,7%, en contraste con la caída del 17,4% observada en el primer trimestre de 2025. Este avance estuvo impulsado por los subsectores de refino y comercio de combustibles; sin su contribución el crecimiento habría sido igualmente positivo, situándose en el 6%.

La rentabilidad del activo se situó en el 4,5% en el primer trimestre de 2026, frente al 3,6% registrado un año antes y se mantiene por encima de su promedio histórico.

La actividad productiva de las empresas incluidas en la muestra trimestral de la Central de Balances, medida a través del Valor Añadido Bruto (VAB), creció un 11,6% en el primer trimestre de 2026, frente a la caída del 1% en el mismo periodo de 2025, evolución igualmente influida por los sectores de energía, refino y comercio de combustibles, sin los que se atenuaría el crecimiento hasta el 2,1% en 2026, frente al 4,8% de 2025.

El análisis reponderado del VAB, ofrece una positiva imagen del conjunto de las sociedades no financieras, al situar el crecimiento en el 5 %, una vez corregido el efecto del mayor peso relativo de estos sectores en la muestra, frente al 4,8% registrado en el mismo periodo del año anterior.

En relación con el promedio histórico de la serie de la Central de Balances -tanto para el total de la muestra como el total sin atípicos, el dato del primer trimestre de 2026 se sitúa por encima de su promedio 2007-2025.

El Resultado Ordinario Neto (RON) se incrementó un 35,7% en el primer trimestre de 2026, frente a la caída del 17,4% registrado en el primer trimestre de 2025.Este incremento está vinculado principalmente al aumento de la actividad, medida en términos nominales, ya señalado, en las empresas de refino y comercio de carburantes. En contraste, tanto las rentas financieras como los gastos de personal lastraron la evolución del RON, debido al aumento de los gastos de personal del (4,3%) y de los gastos financieros (6,4%), así como al descenso de los ingresos financieros (4,6%). En todo caso, al excluir los sectores de energía, refino de petróleo y comercio mayorista de combustibles, el RON presenta un crecimiento del 6% en el primer trimestre de 2026, frente al descenso del 28,5% registrado en el mismo periodo de 2025.

El Resultado Ordinario Neto (RON) se incrementó un 35,7% en el primer trimestre de 2026, frente a la caída del 17,4% registrado en el primer trimestre de 2025.Este incremento está vinculado principalmente al aumento de la actividad, medida en términos nominales, ya señalado, en las empresas de refino y comercio de carburantes. En contraste, tanto las rentas financieras como los gastos de personal lastraron la evolución del RON, debido al aumento de los gastos de personal del (4,3%) y de los gastos financieros (6,4%), así como al descenso de los ingresos financieros (4,6%). En todo caso, al excluir los sectores de energía, refino de petróleo y comercio mayorista de combustibles, el RON presenta un crecimiento del 6 % en el primer trimestre de 2026, frente al descenso del 28,5% registrado en el mismo periodo de 2025.

En el sector energético, la rentabilidad aumentó del 8,9 % al 9,9 %. Por su parte, la industria registró un incremento notable, al pasar del 3,1 % al 12,9 %, debido al comportamiento del subsector de refino; sin su contribución, el avance habría sido más moderado, del 5,2 % al 5,6 %.En el comercio y la hostelería, la rentabilidad se elevó del 10,4 % al 12 %, impulsada en gran medida por el comercio mayorista de combustibles; sin este subsector, habría registrado un ligero descenso, del 10,9 % al 10,6 %. Por el contrario, en el sector de información y comunicaciones se redujo del 11,5 % al 9,2 %, mientras que en el resto de actividades se mantuvo prácticamente estable en torno al 1,3 %.Se presenta asimismo la evolución histórica de la ratio de rentabilidad del activo y su comparación con el promedio histórico. El total de las empresas y las de los sectores de Energía, Industria y el del Comercio y hostelería se sitúan por encima de sus respectivos promedios históricos. Por su parte, el sector de resto de actividades se mantiene en niveles próximos a dichos referentes, mientras que el de Información y Comunicación, tradicionalmente caracterizado por elevados niveles de rentabilidad, presenta una trayectoria sostenida de descenso de la misma en un contexto de creciente intensidad competitiva.