España será la economía que más crezca este año y en 2027

Miguel Ángel Valero

La economía española continuará mostrando un rendimiento relativo superior en 2026 y 2027, sostenido por la prolongación del impulso asociado a los fondos Next Generation EU. La inflación será del 2,1% este año y del 2% el que viene, cumpliendo el objetivo fijado por el Banco Central Europeo (BCE), según el Panorama económico y sectorial 2026, elaborado por Mapfre Economics y editado por Fundación Mapfre

.La estimación de crecimiento mundial es del 3,1% en 2026 y del 3% en 2027. “El año 2026 se perfila como un período de transición frágil hacia el crecimiento potencial de la economía global. El entorno estará marcado por un crecimiento moderado y una desinflación persistente, bajo políticas de maniobra limitada”, señala el informe, que destaca la geopolítica como eje central que reorganiza el ciclo económico y redefine las funciones de reacción de las políticas monetaria y fiscal.

EEUU crecerá previsiblemente un 2,2% este año y un 1,9% el que viene, aunque Mapfre Economics destaca el deterioro de la trayectoria fiscal y su impacto potencial sobre el coste de financiación como riesgo para su economía en el corto plazo. La Eurozona también crecerá, aunque de forma más moderada: el 1,2% en 2026 y el 1,4% en 2027. América Latina tenderá a equilibrar su crecimiento económico con la desinflación, con una mejora de su PIB del 2,1% este año y un 2,4% el que viene, en tanto que Asia Pacífico crecerá un 4,6% y un 4,5%, respectivamente. En el caso de China, el crecimiento será del 4,5% en 2026 y el 4,4% el que 2027.

El informe destaca que la economía global ha transitado hacia un estado de resiliencia funcional, sostenida por la gestión de riesgos sistémicos más que por la fortaleza intrínseca del ciclo económico. Este escenario confirma a la incertidumbre como una característica estructural y no transitoria del entorno global. Así, la dinámica actual se rige por una suerte de selectividad estratégica, en la que la seguridad de suministro prevalece sobre la eficiencia, reconfigurando las cadenas de suministro y transformando las materias primas en instrumentos de poder estratégico. Simultáneamente, la inteligencia artificial (IA) actúa como catalizador de la inversión en infraestructura física y energética, aunque con efectos aún inciertos sobre la productividad.

Desde la perspectiva macroeconómica, se evidencia una polarización del consumo, la cual ha deteriorado el mecanismo de transmisión de la política monetaria. La demanda se concentró en hogares de altos ingresos, mientras que los segmentos de renta media y baja perdieron capacidad debido a salarios reales estancados y restricciones crediticias. Ante la insensibilidad a los tipos de interés por parte de los agentes con restricciones financieras, los bancos centrales han adoptado un enfoque macroprudencial y defensivo, al tiempo que la inflación, lejos de converger a un punto fijo, oscila en rangos estrechos, limitando la maniobra fiscal y monetaria.

De esta forma, el bienio 2026-2027 se perfila como una transición frágil hacia el crecimiento potencial de la economía global. El entorno estará marcado por un crecimiento moderado y una desinflación persistente, bajo políticas de maniobra limitada. La política monetaria mantendrá su carácter esencialmente macroprudencial, con una comunicación ambigua y curvas de rendimiento tensas, mientras la política fiscal enfrentará restricciones por los altos niveles de deuda y presiones de gasto estratégico.

Globalmente, es previsible que se profundice un orden comercial selectivo y politizado, con cadenas de suministro más cortas y una regionalización estratégica centrada en sectores críticos (energía, minerales y tecnología). La persistencia de las tensiones geopolíticas, más que su intensidad, constituye el principal riesgo de corto plazo en el panorama económico.

La geopolítica se ha convertido en el eje central que reorganiza el ciclo económico y redefine las funciones de reacción de las políticas monetaria y fiscal. La seguridad pasa a ser parte explícita de los objetivos de los gobiernos, obligando a los bancos centrales a gestionar unos precios que reflejan la fragilidad de cadenas críticas y la exposición a shock geopolíticos.

El escenario se organiza en una competencia triangular: EEUU reorienta su estrategia a la seguridad nacional, usando la interdependencia (estándares tecnológicos/financieros) como instrumento de poder; China busca la "prosperidad común" mediante liderazgo industrial y tecnológico, asegurando rutas y coordinándose con Moscú; y Rusia actúa como factor de disrupción y socio estratégico en una alianza asimétrica con China (la guerra provocada por la invasión de Ucrania amplifica su capacidad de generar inestabilidad). Venezuela, Irán, Groenlandia y el Sahel evidencian cómo esta competencia 'militariza' la interdependencia, desplazando el riesgo desde el ciclo económico hacia la gestión de shocks geopolíticos. Así, el tipo de cambio pasa a codificar expectativas sobre seguridad y credibilidad.

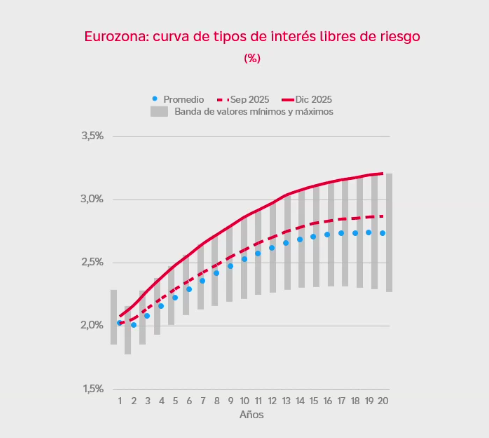

En este entorno, la desinflación se aproximará a los objetivos en 2026 y convergerá con nitidez en 2027. La política monetaria avanzará hacia la neutralidad: recortes graduales en EEUU Unidos, pausa en la Eurozona y normalización al alza en Japón. La IA entrará en una fase de difusión centrada en infraestructura, manteniendo la incertidumbre respecto a si generará o no aumentos de productividad.

Impacto en el sector asegurador

Para la industria aseguradora, este entorno de crecimiento económico nominal y tipos de interés estabilizados en niveles estructuralmente superiores resulta favorable. En el segmento de los seguros de No Vida, la moderación de la inflación alivia la presión sobre los costes de los siniestros, mientras que la exposición a la actividad económica y la mejora en los rendimientos financieros impulsan la demanda. En el segmento de Vida, por su parte, los tipos de interés altos refuerzan los márgenes financieros y el atractivo de los productos de ahorro, apoyados por una cierta recuperación del poder adquisitivo real.

Un factor determinante en este ciclo es la estabilización de los tipos de interés a largo plazo. Para 2025, las estimaciones apuntan a un crecimiento real del PIB mundial del 3,2%, acompañado de una tasa de inflación global en torno al 3,3%. Esta combinación de variables macroeconómicas resulta en una proyección de crecimiento económico nominal cercana al 6,5%; indicador nominal que mostrará una tendencia ligeramente descendente hacia 2026 y 2027. Este patrón es de vital importancia para el sector asegurador, ya que actúa como el principal vector para la demanda de aseguramiento, existiendo una fuerte correlación entre el crecimiento nominal de la economía, la evolución de los precios y la exposición al riesgo, particularmente en el segmento de los seguros de No Vida.

En este entorno, el segmento de No Vida proyecta un crecimiento nominal positivo, caracterizado por una menor dependencia de los componentes inflacionarios en comparación con los años recientes. La normalización del crecimiento de los precios alivia la presión sobre las primas técnicas en ramos sensibles a los costes de siniestralidad (tales como Autos, Hogar y Salud). Simultáneamente, el componente de exposición (vinculado intrínsecamente a la actividad económica, la inversión empresarial y los niveles de empleo) mantiene su aportación al crecimiento del sector. Así, las previsiones indican que el crecimiento nominal de la demanda en el segmento de No Vida se situará ligeramente por encima del crecimiento del PIB nominal.

Este desempeño estará respaldado por un entorno financiero más favorable, el cual permitirá mejorar la rentabilidad de las carteras de inversión de las entidades aseguradoras, ayudando a absorber el endurecimiento de tarifas de ejercicios previos. En consecuencia, se espera una senda de crecimiento estable, aunque moderadamente inferior a los ritmos intensos observados en los años previos.

Por su parte, el impacto del escenario macroeconómico sobre el segmento de los seguros de Vida se perfila aún más favorable. La estabilización de los tipos de interés soberanos constituye un soporte fundamental para los productos de ahorro a largo plazo. Estos niveles de tipos de interés incrementan los rendimientos de las nuevas inversiones y refuerzan los márgenes financieros de las aseguradoras. Adicionalmente, el proceso de desinflación mejora la percepción de rentabilidad real por parte de los asegurados, elevando el atractivo de los productos de protección y acumulación de ahorro. Además, una cierta recuperación del poder adquisitivo de los hogares y la normalización de la confianza del consumidor actúan como catalizadores para estabilizar la demanda de productos de Vida riesgo y mixtos.

En 2026, se mantendrá la trayectoria equilibrada observada en 2025, con un crecimiento en las primas del segmento de los seguros de Vida del 6,05% y en No Vida del 5,37%. Para 2027, las previsiones sitúan el avance del segmento de Vida en un 6,23% y el de No Vida en un 5,34%. Considerando las tasas de inflación previstas, estas cifras implican un aumento real de la demanda global de seguros cercano al 2% anual, alineado con el desempeño histórico y la resiliencia estructural de la industria. En síntesis, el período 2026–2027 consolida un escenario de crecimiento de la demanda aseguradora moderado, sostenible y menos volátil. El segmento de No Vida se apoyará en una exposición robusta y la estabilización de costes siniestrales, mientras que el segmento de Vida capitalizará el entorno de tipos de interés y la mejora de los ingresos reales. Este panorama confirma la capacidad del mercado asegurador para expandirse a un ritmo sólido, apoyado en la estabilidad macroeconómica y financiera.