La natalidad condiciona el futuro de las pensiones

España tendría que elevar la edad de jubilación hasta los 73 años para recuperar la relación entre trabajadores y jubilados que tenía hace medio siglo, según el informe ‘Las pensiones en España: análisis crítico y propuestas de mejora’, publicado por CEU CEFAS, que advierte de que el sistema público de pensiones afronta una presión creciente por el envejecimiento, la baja natalidad, el aumento del gasto y el déficit estructural de la Seguridad Social.

El documento, coordinado por Alejandro Macarrón desde el Área de Estudios y Análisis Social de CEU CEFAS, avisa que el sistema público de reparto fue diseñado para una realidad demográfica muy distinta a la actual: más trabajadores por cada jubilado, menor esperanza de vida y periodos de cobro de la pensión más reducidos. Hoy, España afronta una realidad diferente: baja natalidad, envejecimiento acelerado, mayor esperanza de vida, salarios que avanzan menos que las pensiones, escaso ahorro privado y una Seguridad Social con déficit estructural desde 2011, y cada vez más abultado.

El informe advierte de que las soluciones más habituales no bastan por separado. Retrasar la jubilación puede aliviar la presión sobre el sistema, pero no resuelve por sí solo el problema. La inmigración tampoco garantiza la sostenibilidad de las pensiones a largo plazo. Y el ahorro privado, aunque es muy necesario y beneficioso aumentar su peso en el sistema de previsión para la vejez en España, no puede sustituir la necesidad de una base suficiente de trabajadores que produzcan, coticen y cuiden.

Según el documento, retrasar la edad de jubilación es una medida necesaria, pero insuficiente. En un contexto de fecundidad persistentemente baja, cada año adicional de retraso de la jubilación solo alivia temporalmente el problema, ya que el alivio que produce en las cuentas de la Seguridad se agota en tres años o un poco menos si no se rejuvenece la base demográfica del sistema por la vía de una mayor natalidad.

“El problema de las pensiones en España no es ideológico, sino aritmético: cada vez hay menos trabajadores por pensionista y las medidas parciales solo compran tiempo si no se afronta el fondo demográfico del problema”, señala Alejandro Macarrón, responsable de Estudios y Análisis Social de CEUCEFAS.

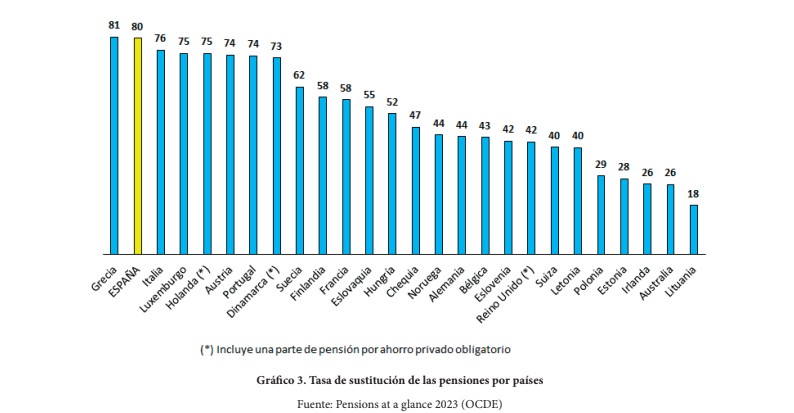

Entre 2010 y 2025 el salario medio en España aumentó en torno a un 22%-25%, por debajo de la inflación acumulada, mientras que la pensión media creció entre un 65% y un 70%. Mientras las pensiones han mantenido una evolución muy favorable, los salarios de la población activa han avanzado con mucha menor intensidad. También recuerda que España cuenta con una de las tasas de sustitución más elevadas de Europa, una de las menores diferencias entre el último salario percibido y la primera pensión de jubilación.

El déficit de la Seguridad Social, en el centro del desequilibrio fiscal

Según el informe, el déficit de la Seguridad Social es uno de los grandes factores del desequilibrio presupuestario español. En 2023, España dedicó un 11,2% del PIB a jubilaciones, lo que equivale a más de uno de cada diez€ generados por la economía española. El sistema presenta déficit estructural desde 2011 y, en 2024, el déficit operativo directo de las Entidades Gestoras y Servicios Comunes de la Seguridad Social ascendió a 33.868 millones€. Añadiendo otros componentes del sistema, el informe recoge estimaciones que elevan el déficit total hasta los 69.783 millones, una cifra superior al déficit público agregado de España en ese año.

Sin el agujero directo de la Seguridad Social -cubierto con impuestos y deuda pública-, España habría cerrado 2024 con superávit fiscal.

El informe elaborado por CEU CEFAS cuestiona que la inmigración pueda compensar por sí sola el envejecimiento de España y sostener las pensiones, ya que, en su configuración actual, no resuelve el problema estructural del sistema, por factores como su baja cualificación media, sus bajas bases de cotización, sus bajas tasas de ocupación, su alto desempleo y su impacto sobre servicios públicos, vivienda y mercado laboral.

El estudio defiende reforzar el ahorro privado, los planes de empresa y los instrumentos de capitalización individual, por sus beneficios tanto para las personas (mayor seguridad jurídica, poder disponer del capital ahorrado remanente los herederos en caso de fallecimiento, entre otros, revalorizaciones de lo invertido) como para la economía (creación de masas de capital que se invierten en empresas y activos productivos).

Para financiar la transición de un sistema de pensiones casi solo público a otro mixto público-privado, y compensar la pérdida de cotizaciones para los jubilados del presente al ahorrarse más para la parte privada de su pensión, en e linforme se subraya la necesidad de recortar gasto público superfluo y de reformas que permitan mayores crecimientos del PIB. Pero introduce un matiz relevante: ni siquiera un sistema basado en ahorro privado queda blindado frente al desplome de la natalidad.

El bienestar de los jubilados no depende solo del dinero acumulado, sino también de que exista una base suficiente de trabajadores que produzcan bienes, presten servicios y atiendan las necesidades de cuidados de una población envejecida.

Entre sus propuestas, el informe plantea avanzar hacia un sistema mixto de pensiones, en el que la pública garantice mínimos, pero pierda peso relativo frente al ahorro individual y los planes de empleo promovidos por empresas y trabajadores. El informe propone retrasar progresivamente la edad efectiva de jubilación en línea con la esperanza de vida (la total, y la esperanza de vida con buena salud), incentivar a quienes prolonguen su vida laboral y facilitar que los pensionistas puedan seguir trabajando.

También plantea calcular la pensión sobre el conjunto de la vida laboral cotizada, revisar prestaciones como la viudedad para concentrarlas en los casos de mayor necesidad y recuperar los incentivos fiscales al ahorro privado para la jubilación.

Como medida vinculada al reto demográfico, el informe propone que la pensión pueda aumentar en función del número de hijos, a igualdad de cotizaciones -para padres y para madres-, como reconocimiento a la contribución de las familias al sostenimiento futuro del sistema y el coste de la crianza para ellas. También recomienda suprimir las pensiones de viudedad cuando el cónyuge superviviente tiene ingresos propios, y que sean crecientes con el número de hijos, puesto que su justificación histórica era cubrir la vejez de las viudas que no habían generado ingresos propios por dedicarse la crianza de hijos.

“La alternativa no es reformar o no reformar, sino elegir entre hacerlo de forma ordenada ahora o de forma forzada más adelante”, señala Alejandro Macarrón.

El informe subraya la alta conveniencia de hacer pedagogía a la sociedad española, y en concreto a los jubilados y personas en activo, sobre los problemas de las pensiones y las reformas necesarias para hacerlas viables a futuro. Y sobre la necesidad de que se tengan más hijos y haya muchas más familias estables, tanto por el bienestar afectivo de las personas, como para que las pensiones -y la sociedad en general - sean viables en el futuro.