La paz en Oriente Medio beneficia a Asia

Vis Nayar, Chief Investment Officer de Eastspring Investments, Ray Farris, Chief Economist, y Viola Wong, Economist de Eastspring Investments, afirman que el acuerdo de paz entre Irán y Estados Unidos que permite la reapertura del Estrecho de Ormuz (pendiente de las interferencias israelíes por sus ataques en Líbano), beneficiará más a los países asiáticos.

Sin embargo, a pesar de que el acuerdo elimina el riesgo de subida de precios de la energía, no es probable que el precio del crudo baje de forma significativa, y se mantendrá por encima de los 80$. En cuanto a la inflación, la gestora asiática se mantiene prudente porque la reconstrucción de la cadena de suministro llevará su tiempo. Dada la alta correlación entre los tipos asiáticos y las divisas, el precio del crudo por encima de 80 dólares podría obligar a los bancos centrales a subir los tipos (como ya ha hecho el Banco de Japón).

Por eso, a la hora de las inversiones, la gestora asiática expone la necesidad de elegir valores sólidos por fundamentales, tanto acciones como bonos, que sean capaces de resistir las tensiones en la energía. Compañías que sean capaces de mantener los márgenes. La gestora destaca la renta variable china, sobre todo aquellos sectores alineados con los objetivos económicos del gobierno.

"Celebramos, sin duda, que ambos países hayan llegado a un acuerdo que marque el inicio de la normalización de los flujos de energía procedentes de Oriente Próximo. No obstante, también advertimos a los inversores de la necesidad de reincorporarse al mercado con cautela. Es posible que el acuerdo elimine el riesgo al alza para los precios del petróleo, pero dado que el Brent ya ha caído un 4,5% desde el pasado viernes, el crudo podría no tener mucho más margen para caer con rapidez, por lo que, lo más probable, es que el precio por barril se mantenga por encima de los 80$", advierten.

La recuperación de las exportaciones de crudo del Golfo Pérsico de los recientes 5 millones de barriles diarios al nivel de referencia de 2025, que estaba en los 19 millones de barriles, podría llevar varios meses, o incluso varios trimestres. Será necesario retirar las minas, recuperar la confianza de las navieras y, una vez producido el repunte inicial de los tránsitos hacia el este por el estrecho del crudo ya almacenado en los buques, los barcos y las tripulaciones tendrán que ir regresando. Lo más probable es que, mientras tanto, las reservas continúen disminuyendo. Y también es probable que los países y las refinerías aumenten las compras para ir reconstruyendo sus reservas. Salvo que los precios del petróleo caigan por debajo de los 80$ el barril y se mantengan, el deterioro que ya han sufrido las cadenas de suministro podría derivar en un periodo marcado por el aumento de la inflación y el endurecimiento de la política monetaria, aun cuando se firme el acuerdo esta semana.

"No obstante, hay muchas posibilidades de que la aplicación de los términos del acuerdo se vea sometida a ciertos contratiempos. Al parecer, Irán espera que el acuerdo incluya la liberación de 25.000 millones$ en fondos congelados, así como el cese de la actividad militar iraní en el Líbano. Por su parte, EEUU desea avanzar en las negociaciones con Irán sobre su programa nuclear. No está claro que las partes implicadas vayan a responder a estas expectativas.", alertan.

"Todo este contexto nos lleva a poner el foco en compañías y emisores de crédito con fundamentales sólidos que puedan hacer frente a posibles episodios de tensión y aumento de los precios del petróleo, en lugar de optar por estrategias que se limiten a invertir en los valores más castigados desde el inicio de la guerra", apuntan.

Se mantiene la debilidad de los fundamentales

Hasta ahora, la política fiscal ha logrado contener la inflación en toda la región, salvo en Filipinas. Sin embargo, "mantenemos la prudencia en lo que se refiere a las perspectivas de inflación, ya que la reconstrucción de la cadena de suministro lleva su tiempo y, además, habrá una mayor demanda para reponer las reservas estratégicas de petróleo. Seguimos viendo riesgos al alza para los tipos de interés en la región, en un contexto de debilidad de las divisas".

Los tipos asiáticos han mostrado una elevada correlación con los movimientos de las divisas desde el inicio de la guerra, lo que se ha debido, en gran medida, a la debilidad cambiaria. Indonesia, Filipinas y, en menor medida, la India se enfrentan a tres focos de tensión: el deterioro de sus balanzas comerciales, la escasa exposición a la tendencia de la inteligencia artificial y la ralentización de las entradas de inversión extranjera directa.

Si el precio del petróleo se mantiene por encima de los 80$, estas presiones podrían prolongar la debilidad de las divisas y obligar a los bancos centrales a subir los tipos de interés para defenderlas. Un posible cambio de orientación de la Reserva Federal hacia futuras subidas de tipos intensificaría aún más dicha presión.

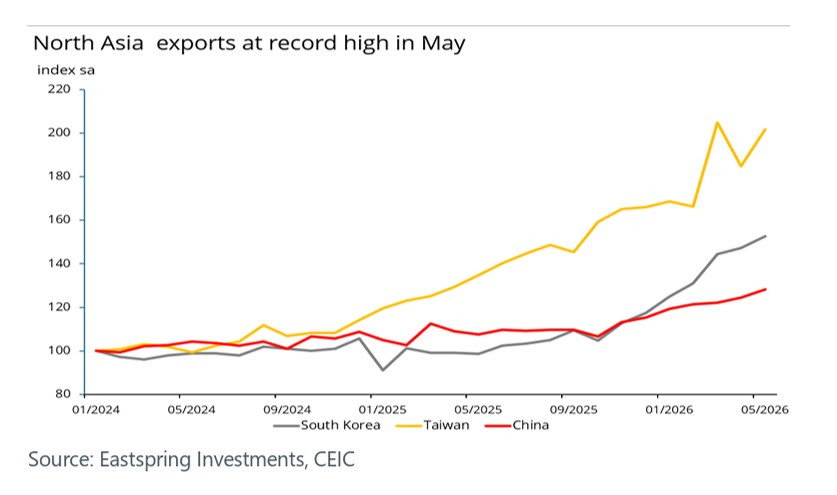

Pese a la preocupación por la posible destrucción de demanda, la vinculada a la inteligencia artificial (IA) ha seguido impulsando las exportaciones de ciertos países hasta máximos históricos. En China, Corea y Taiwán, el crecimiento de las exportaciones registrado en el mes de mayo superó las expectativas y no mostró ningún indicio de ralentización. La demanda externa ha mantenido su solidez y la importación estadounidense de bienes de equipo ha dejado de limitarse al ámbito tecnológico y se ha extendido a otros sectores. Se mantiene la tendencia generalizada de crecimiento impulsado por las exportaciones, que además favorece un mayor crecimiento de los beneficios en toda la cadena de suministro de hardware tecnológico.

La protección de los márgenes marca la diferencia entre las compañías mejor y peor posicionadas en la trayectoria de crecimiento en forma de K de la economía china. Se consolida la evolución de la economía del país en forma de K, impulsada por la solidez de las exportaciones, pero con una débil demanda interna. El aumento de los precios de las materias primas ha vuelto a situar al índice de precios industriales en territorio positivo, mientras que la inflación según el índice de precios al consumo sigue siendo moderada, lo que reduce los márgenes de los productores intermedios y los minoristas.

Los expertos de la gestora asiática destacan también la debilidad del crecimiento de la financiación social total, un importante indicador adelantado de la demanda interna, con un crecimiento moderado del crédito y una emisión de deuda pública también contenida. "No obstante, no pensamos que el gobierno vaya a anunciar nuevas medidas de estímulo ni que vaya a reorientar de manera significativa su política para impulsar el consumo privado a corto plazo. La ejecución acelerada de los programas de inversión ya previstos, como la construcción de centros de datos por valor de dos billones de yuanes, debería contribuir a estabilizar el crecimiento de la inversión en la segunda mitad del año", explican.

Con una política económica cada vez más centrada en el sector industrial y un contexto marcado por el aumento de las presiones de costes, la rentabilidad superior de la renta variable china va a seguir concentrándose en aquellos sectores y compañías que están alineados con los objetivos de inversión del gobierno y que son capaces de preservar sus márgenes de beneficios netos.

Resiliencia de los bonos asiáticos

Rong Ren Goh, Portfolio Manager, Head of Macro and Thematics Asian Fixed Income de Eastspring Investments, y Clement Chong, Head of Credit Research, Fixed Income, prefieren poner el foco sobre la resiliencia mostrada por los bonos asiáticos tras la subida de precios de la energía. Los bonos asiáticos han sido capaces de resistir el alza de precios y un crecimiento más lento. Mientras que los rendimientos de los bonos del Tesoro USA a 10 años han aumentado más de 50 puntos básicos (pb) desde su mínimo de 2026, a medida que crecen las preocupaciones por la inflación, los bonos asiáticos, medidos por el índice JACI Composite Total Return, continúan en territorio positivo en lo que va de año (+0,8%), superando a los bonos globales (+0,1 %).

"Nos centramos en generar una fuente estable de carry para las carteras de inversión y nos plantearemos ampliar la duración cuando tengamos mayor convicción de que la inflación y los tipos de interés han alcanzado su nivel máximo", señalan. La diversidad de perspectivas que ofrecen las divisas asiáticas influirá en la rentabilidad de la deuda asiática denominada en divisa local. Prefieren las economías con balanzas de pagos más sólidas, como Singapur y Australia. El crédito asiático parte de una posición de fortaleza: el índice de crédito asiático de JP Morgan para la región de Asia Pacífico, conformado en su mayor parte por títulos Investment Grade, está bien situado para hacer frente a un contexto de aumento de la inflación y ralentización del crecimiento.

Tras el repunte que han registrado recientemente los rendimientos de los bonos, ¿existe una oportunidad para aumentar la duración? Rong Ren contesta que "pese al repunte de los rendimientos, mantenemos la prudencia en lo que se refiere al aumento de la duración, ya que es probable que los datos de los próximos meses reflejen una cierta intensificación de las presiones inflacionistas". Se espera que, tras la subida de los precios de la energía, asistamos al aumento de los precios de los alimentos, como consecuencia del encarecimiento de los fertilizantes. Se calcula que entre el 30% y el 35% del comercio mundial de fertilizantes pasa por el estrecho de Ormuz. Este contexto podría favorecer que los rendimientos se mantuvieran en niveles elevados.

En Asia, el discurso de política monetaria ha pasado de los recortes de tipos de interés en 2025 a una orientación más favorable a mantenerlos sin cambios o subirlos en 2026. Algunos bancos centrales de la región podrían plantearse subir los tipos tras la reciente debilidad que han mostrado sus respectivas divisas. En EEUU, aunque el mercado descuenta subidas de tipos de 20 pb en 2026 y de 30 pb en 20273, las perspectivas de tipos siguen siendo inciertas, dada la evolución de las expectativas de inflación.

"Para que el mercado de bonos registrara un repunte sostenido, sería necesario poner el foco en la economía mundial. Podríamos asistir a un repunte a corto plazo si el conflicto en Oriente Próximo se resolviera rápidamente. En este escenario, los inversores podrían restar importancia al impulso inflacionista que en el corto plazo aún provocaría la gradual normalización de una reapertura del estrecho de Ormuz". añade.

"En el contexto actual, más que una exposición infra ponderada, mantenemos un posicionamiento neutral y táctico en duración. Nos plantearemos ampliar la duración cuando tengamos mayor convicción de que la inflación y los tipos de interés han alcanzado su nivel máximo", añade.

Han surgido oportunidades de valor tras la corrección que registraron en mayo los mercados asiáticos de divisas y de deuda en divisa local. "No obstante, seguimos siendo muy selectivos, dada la gran diversidad de perspectivas que ofrecen las divisas de la región", matiza. El encarecimiento de la energía podría afectar al contexto de inflación y a la actividad económica de estos países, y las decisiones de política monetaria resultarán más complejas, "lo que nos lleva a pensar que las economías con posiciones de balanza de pagos más sólidas ofrecerán mejores resultados".

"Me gusta la deuda denominada en dólares australianos, ya que ofrece un carry atractivo. El Banco de la Reserva de Australia ha sido uno de los bancos centrales de la región que se ha mostrado más partidario de subir los tipos de interés en 2026, pese a que muchos otros han preferido recortarlos o mantenerlos sin cambios", apunta este experto.

Por su parte, la deuda denominada en dólares de Singapur, según el índice Markit iBoxx ALBI Singapore Total Return Index, ha acumulado una subida del 3% desde principios de año. Se espera que la clase de activo continúe beneficiándose de la categoría de divisa refugio del dólar de Singapur y de la relativa capacidad de resistencia de la economía del país. Pese al reciente repunte de la emisión bancaria, el contexto de oferta corporativa sigue siendo favorable, lo que debería favorecer al mercado de crédito denominado en dólares de Singapur.

La deuda soberana tailandesa a largo plazo también ofrece una oportunidad interesante, ya que no se prevé que el Banco de Tailandia suba los tipos de interés en un contexto de debilidad de las perspectivas económicas. Por su parte, también se espera que la ampliación del ciclo de gasto de capital vinculado a la IA beneficie al won surcoreano y al dólar taiwanés.

"Por otro lado, mi enfoque es más prudente en lo que respecta a las perspectivas cambiarias de las divisas con rendimientos más elevados, como la rupia india, la rupia indonesia y el peso filipino, ya que los elevados precios de la energía podrían seguir debilitando las posiciones de balanza de pagos de sus respectivos países. Además, sus mercados de renta variable no reciben el impulso de la inversión en IA, que podría haber atraído entradas de inversión extranjera que respaldaran sus divisas", subraya.

Los bonos asiáticos superan a los estadounidenses

Clement Chong resalta que los bonos asiáticos High Yield han superado a sus comparables estadounidenses en lo que va de año, mientras que el comportamiento de los bonos asiáticos Investment Grade ha estado, en gran medida, en línea con los de los bonos Investment Grade en Estados Unidos.

Los fundamentales de las empresas asiáticas continúan siendo relativamente saludables. Es cierto que más compañías están adoptando una postura cautelosa, y que la magnitud del impacto dependerá de la duración del conflicto en Oriente Medio. A medida que los fabricantes afrontan plazos de entrega más largos y los costes de producción son mayores, se pueden empezar a ver más revisiones negativas de beneficios, a medida que los márgenes sufran presión. Esto ejercería presión sobre los beneficios más que sobre los balances, con distintos grados de impacto según el sector.

Uno de los factores que ha contribuido a mitigar el impacto de dicho encarecimiento ha sido la posición de fortaleza de la que parten las compañías asiáticas. Los parámetros de crédito, como la ratio deuda/EBITDA, siguen siendo relativamente sólidos en lo que respecta al crédito Investment Grade y se mantienen estables en el segmento High Yield. La evolución de la calificación crediticia también ha sido bastante equilibrada hasta la fecha, con un número similar de mejoras y rebajas de calificación.

"Mostramos una mayor prudencia en lo que respecta a las perspectivas macroeconómicas de la India, Indonesia y Filipinas, pero el resto de Asia parece mantener un perfil relativamente sólido. Y lo mismo ocurre en relación con los diversos sectores: mientras que los sectores de refino de petróleo, transporte y automoción se muestran más vulnerables a la subida de los precios de la energía y a la interrupción de las cadenas de suministro, es probable que el resto consiga hacer frente a este periodo tan complejo", remarca. "Es importante seguir siendo muy selectivo, ya que los diferenciales de crédito se mantienen en niveles reducidos", insiste.

Rong Ren añade: "Nos centramos en generar una fuente estable de carry para las carteras de inversión, al tiempo que mantenemos la disciplina en torno a la calidad crediticia, la liquidez y el riesgo de caída. En lo que respecta al crédito, seguimos buscando oportunidades para aumentar de manera selectiva la exposición a emisores cuyos diferenciales han aumentado por factores técnicos, y no por un deterioro de sus fundamentales. La selección de títulos resulta crucial, ya que las mejoras de rentabilidad han sido limitadas y se han concentrado en un reducido número de segmentos o emisores. La agilidad y la gestión del riesgo también son importantes para hacer frente a cualquier episodio futuro de inestabilidad. Debemos gestionar la duración de forma adecuada para hacer frente a un próximo aumento de la inflación y revaluar el momento oportuno para aumentarla cuando el deterioro del crecimiento pase a ocupar un lugar más destacado".