Mapfre Economics apunta a una estanflación severa por Oriente Medio

Miguel Ángel Valero

A comienzos de 2026, Mapfre Economics planteaba un escenario de referencia para la economía global que describía un avance moderado del crecimiento (aunque a velocidades divergentes), una inflación deslizándose hacia los rangos denominados objetivo (aunque todavía de forma incompleta), y unas políticas económicas operando dentro de un corredor estrecho y orientadas más hacia la calibración que al estímulo. Ese marco, si bien no anticipaba una ruptura inmediata del ciclo, sí advertía que la estabilidad era frágil y que el sistema operaba con márgenes de error sensiblemente más reducidos que en el pasado, tras años de absorción de shocks y de utilización intensiva de los amortiguadores macroeconómicos.

Además, en ese mismo diagnóstico se subrayaba que la economía global había entrado en una fase en la que la geopolítica dejaba de actuar como ruido de fondo para convertirse en el eje gravitacional que ordenaba el ciclo. La seguridad energética, la fragmentación comercial, la reconfiguración de las cadenas de suministro y el uso explícito de instrumentos económicos como extensiones de la política exterior pasaban a condicionar las decisiones de inversión, comercio y política económica.

Desgraciadamente, el conflicto entre EEUU, Israel e Irán, y su traducción en un shock energético, está "acelerando un proceso que ya estaba latente pero no plenamente activado". En consecuencia, el encarecimiento de la energía, la disrupción logística y la elevación sostenida de la prima geopolítica, sumadas a una elevada incertidumbre, se traducirán en "crecimiento económico más débil, inflación más persistente y una pérdida adicional de margen para la política económica", según la Actualización de Previsiones.

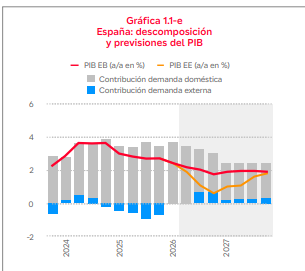

El Servicio de Estudios de Mapfre ha revisado el crecimiento previsto para la economía española en 2026 hasta el 2,1%, una décima menos que en sus estimaciones previas ante el fuerte aumento de la inflación por el conflicto. La subida de los precios prevista para este año es del 3,6%, 1,5 puntos más respecto a lo previsto a principios de año.

La previsión de crecimiento global para este año se sitúa en el 2,9%, y para el que viene, en el 3,1%, con una inflación del 3,7% y del 3%, respectivamente. EEUU aparece, en principio, mejor situado para absorber varios meses de inflación más elevada, gracias a su condición de productor energético, a la flexibilidad de su tejido productivo y a la profundidad y sofisticación de sus mercados financieros, que actúan como amortiguadores relevantes frente al shock. La estimación de crecimiento se sitúa para este año en el 2% y en el 1,9% el que viene, con una inflación del 3,3% y 2,1%, respectivamente.

Europa, por su parte, seguirá creciendo, pero a un ritmo más débil de lo previsto y bajo un régimen de inflación más elevada y volátil: un 1% en 2026 y un 1,2% en 2027, con una subida de los precios del 2,5% y el 2%, respectivamente.

Asia afronta un impacto de naturaleza similar al europeo, pero potencialmente más delicado por su mayor exposición directa al comercio energético y a las rutas marítimas afectadas. Así, la región registraría un crecimiento este año del 4,5% y de la misma cifra el que viene, con una inflación del 1,3% y 1,4%, respectivamente.

América Latina afronta el impacto del conflicto bajo un escenario menos homogéneo y, en promedio, menos adverso que el de Europa o Asia, aunque igualmente condicionado por los mismos vectores geopolíticos. Mapfre Economics anticipa una mejora del PIB de la región del 1,9% este año y del 2,1% el que viene, con una subida de los precios del 8,8% y el 7,8%, respectivamente.

Todas estas previsiones dependen de la duración del conflicto, el daño efectivo a la oferta energética y la normalización del transporte, y dibujan un escenario en el que la inflación se mantiene más alta por más tiempo, se filtra a expectativas, precios relativos y condiciones financieras y coexiste con un crecimiento claramente debilitado. Hasta desembocar en una estanflación más severa.

El seguro endurecerá suscripción y ajustará tarifas

En estos escenarios, la industria aseguradora muestra "una cierta resiliencia, apalancada en el crecimiento nominal derivado de la inflación, aunque sujeta a una acentuada volatilidad financiera". Vida logra sostenerse mediante los retornos de inversión, mientras que No Vida exigirá una estricta disciplina de suscripción y ajuste tarifario para mitigar la erosión de márgenes operativos frente al encarecimiento de los siniestros. Mapfre Economics anticipa una mejora global de las primas de Vida del 5,4% este año y del 6,7% el que viene, en tanto que las del de No Vida lo harán un 5,5% en 2026 y un 6,4% en 2027.

En EEUU, Vida crecerá el 5,2%, y No Vida, el 5,1%. En Europa, las previsiones apuntan a crecimientos moderados de las primas de seguros en los grandes mercados: Alemania (Vida 4,2% y No Vida 4,1%, en 2026), Francia (5,7% y 4%) e Italia (5,5% y 5,2%), con una ligera aceleración en 2027. En España, por su parte, para el segmento de Vida el crecimiento sería del 7,5% en 2026 y del 9,3% en 2027, en un entorno en el que los ingresos financieros y la demanda de productos vinculados al ahorro seguirían apoyando el negocio, mientras que en el segmento de los seguros de No Vida el crecimiento se situaría en el 6,0% y 6,6%, respectivamente. Portugal también mantendría un dinamismo relativo (Vida 9,9% y No Vida 6,5%, en 2026), mientras que el Reino Unido mostraría avances más contenidos (Vida 4,5% y No Vida 4,7%, en 2026).

En las economías emergentes, el impacto del shock geopolítico resulta menos homogéneo. En América Latina, el escenario se muestra, en promedio, menos adverso que en Europa o Asia, aunque condicionado por posibles contagios financieros y comerciales si el conflicto se prolonga. Las previsiones de primas reflejan crecimientos nominales en México (en torno al 11,1% en Vida y 11% en No Vida, en 2026) y en Brasil (5% en Vida y 7,1% en No Vida, en 2026), junto con avances moderados en Colombia (Vida 8,4% y No Vida 9,1%), y perfiles más heterogéneos en Chile y Perú. En el caso de Argentina (Vida 39,6% y No Vida 40,6%, en 2026) y Turquía (Vida 32,0% y No Vida 32,1%), las previsiones se ajustan a las expectativas de inflación de consenso.

En Asia, el impacto presenta mayor sensibilidad a la energía y a las rutas marítimas, con perspectivas de crecimiento más moderadas en China (Vida 3,9% y No Vida 4,4%, en 2026) y Japón (Vida 1,5% y No Vida 2,9%).

De esta forma, en el corto plazo, el sector asegurador afronta un entorno en el que la incertidumbre geopolítica y el shock energético elevan la volatilidad de las previsiones de inflación y complican las expectativas, reduciendo el margen de maniobra de la política monetaria. Bajo este marco, el crecimiento de las primas seguirá apoyado por factores nominales, pero con riesgos de desviación a la baja si se prolongan las disrupciones logísticas o se endurecen las condiciones financieras. En Vida, el impulso de los ingresos financieros puede sostener el negocio de ahorro, aunque con sensibilidad creciente a la evolución de la renta disponible y a episodios de estrés de mercado. En No Vida, por su parte, la prioridad será preservar márgenes mediante disciplina técnica, tarificación suficiente y gestión activa de la siniestralidad, en un contexto de costes todavía presionados. En definitiva, la resiliencia del sector se mantiene, pero con un balance de riesgos claramente sesgado hacia un escenario de mayor dispersión de resultados entre mercados y líneas de negocio.