Santander reitera que logrará una rentabilidad del 20% en 2028

Miguel Ángel Valero

El Banco Santander obtuvo un beneficio ordinario récord de 3.560 millones€ en el primer trimestre de 2026, un 12% más, impulsado por el éxito en la ejecución de ONE Transformation, la estrategia que incluye el despliegue de plataformas globales compartidas que permiten un crecimiento escalable y una reducción del coste de servicio. El beneficio atribuido alcanzó los 5.455 millones, un 60% más, al incluir una plusvalía de 1.895 millones de euros tras el cierre de la venta de Santander BankPolska en enero.

El grupo incorpora ocho millones de clientes totales en los últimos docemeses, hasta alcanzar los 176 millones. Openbank, el banco digital del grupo, superó en México el millón de clientes un año después de su lanzamiento.

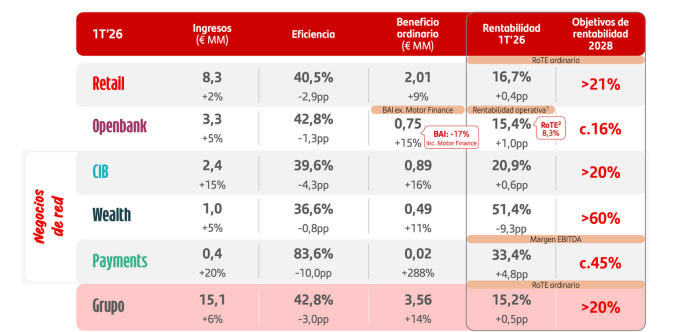

El Santander siguió mejorando la rentabilidad y la creación de valor para el accionista, con un retorno sobre el capital tangible (RoTE) ordinario del 15,2% (+0,5 puntos) y un beneficio por acción (BPA) ordinario que aumentó un 17%. El valor contable tangible (TNAV) por acción más el dividendo en efectivo creció un 19%, lo que refleja una creación de valor sólida gracias a una mayor rentabilidad y una asignación disciplinada del capital.

Los volúmenes de negocio se mantuvieron sólidos, con un crecimiento en euros constantes del 5% en crédito y del 4% en depósitos. Destacó el aumento de las hipotecas en Retail, el crecimiento del crédito para automóvil en Openbank. Los ingresos aumentaron un 4%, hasta 15.140 millones, apoyados en un margen de intereses de 11.019 millones (+4%) y unos ingresos por comisiones de 3.357 millones (+6%), como resultado de una mayor actividad de clientes y del crecimiento de volúmenes en todos los negocios globales. En conjunto, la evolución pone de manifiesto la fortaleza de un modelo de negocio diversificado y escalable, con aproximadamente el 95% de los ingresos vinculados a la actividad de clientes, lo que aporta estabilidad en un entorno de tipos de interés más exigente.

Los costes totales disminuyeron un 3%, hasta 6.484 millones, gracias a la mejora de la eficiencia derivada de la ejecución de ONE Transformation. Estas eficiencias compensaron con creces las presiones inflacionistas y las inversiones para el crecimiento del negocio, lo que se tradujo en una fuerte mejora del apalancamiento operativo. Con ello, el margen neto aumentó un 10%, hasta 8.656 millones, y la ratio de eficiencia mejoró en tres puntos, hasta el 42,8%.

Las dotaciones por insolvencias aumentaron un 5%, hasta 3.225 millones, lo que situó el coste del riesgo en el 1,14%, prácticamente estable en la comparación interanual, lo que refleja la solidez de la cartera crediticia. La calidad de los activos se mantiene sólida, apoyada en una gestión proactiva del riesgo, una exposición diversificada por geografías y segmentos, y un buen comportamiento del crédito. La partida de otros resultados y provisiones registró una dotación bruta de 207 millones relacionada con posibles reclamaciones en el negocio de financiación de automóviles en Reino Unido.

La ratio de capital CET1 aumentó hasta el 14,4%, 1,5 puntos más en los últimos doce meses, apoyada en la fuerte generación orgánica de capital y en el impacto de la venta de Polonia, lo que proporciona una elevada flexibilidad para apoyar el crecimiento y la remuneración al accionista. Teniendo en cuenta los impactos previstos para el conjunto del año (principalmente las adquisiciones de TSB y Webster), el banco está bien situado para alcanzar su objetivo de una ratio CET1 de entre el 12,8% y el 13% a cierre del ejercicio.

Al mismo tiempo, el grupo está en la senda de alcanzar su objetivo de repartir al menos 10.000 millones€ en recompras de acciones en 2025 y 20265. En conjunto, la remuneración total al accionista con cargo a los resultados de 2025 asciende a unos 7.100 millones, equivalente a aproximadamente el 50% del beneficio atribuido, distribuidos en partes aproximadamente iguales entre dividendo en efectivo y recompras de acciones.

Santander reitera sus objetivos para 2026-2028 presentados en febrero en el Investor Day con las proyecciones macroeconómicas actuales, ya revisadas. Los objetivos de 2026 incluyen un crecimiento de los ingresos de un dígito medio y costes a la baja en euros constantes, un mayor beneficio y una ratio CET1 del 12,8%-13%. El grupo espera que el crecimiento de los ingresos esté respaldado por una buena actividad de clientes, con unas comisiones que crecerán a mayor ritmo que el margen de intereses, mientras que la disciplina de costes y las iniciativas de transformación sostendrán un apalancamiento operativo positivo.

Más allá de 2026, Santander prevé un crecimiento de los ingresos a doble dígito en euros constantes en 2027, un apalancamiento operativo positivo y un crecimiento del beneficio del 14-16% en euros constantes, al tiempo que mantendrá la ratio CET1 por encima del 13%. El grupo también tiene objetivos para 2028 como un RoTE superior al 20%, un beneficio superior a 20.000 millones€ y más de 210 millones de clientes, apoyados en la escala, los efectos de red y la mejora continua de la productividad del capital

La compra del Webster se acelera, lo mismo que la IA

En la presentación online de los resultados por el CEO, Héctor Grisi, y el director financiero, José García Cantera, llama la atención el creciente protagonismo de Openbank dentro del grupo. También, la IA, que ya aporta al banco 35 millones€ cuando el objetivo es superar los 1.000 millones en 2028. Ese valor generado por la IA se debe a su contribución a "ganar principalidad con los clientes", "maximizar la venta cruzada entre negocios", entre otros conceptos.

La plataforma en la 'nube' del grupo, Gravity, ya está operativa en cinco mercados (el último en entrar es México). Brasil ya está casi listo. Junto a One App, presta servicio al 53% de los clientes minoristas, cuando el objetivo es superar el 80% en 2028.

Otra idea fuerza es el plan ONE Transformation, que debe llevar la ratio de eficiencia (que mide el peso de los gastos sobre los ingresos) al 36% en 2028, frente al 45,3% en 2025 y el 42,8% en el primer trimestre del ejercicio en curso. Aquí van a ser fundamentales las contribuciones de las integraciones del británico TSB y el estadounidense Webster.

Precisamente, el consejero delegado del Santander, Héctor Grisi, desvela a los analistas que la compra del Webster ya "ha sido autorizada", y se formalizará en el segundo trimestre:

Sobre la exposición al crédito privado, deja muy claro que "no es un negocio clave para nosotros, es menos del 1% del total de la cartera del banco, no hay nada de lo que preocuparse, porque se han puesto muchos controles".