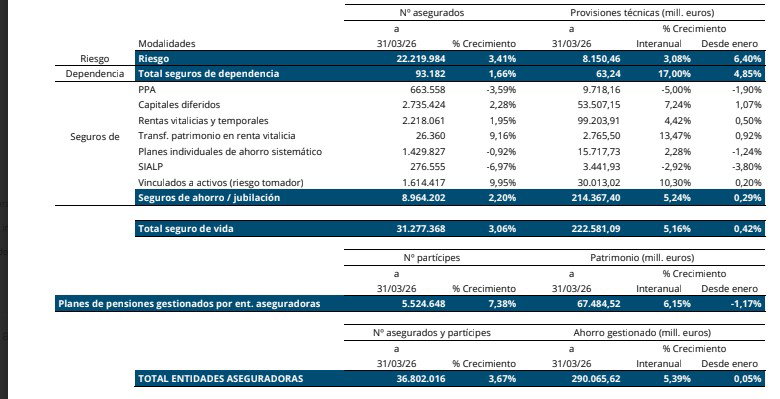

Rentas vitalicias impulsa el 5,39% el ahorro del seguro

Las aseguradoras gestionaban 214.367 millones de sus clientes€ a través de todo tipo de seguros de Vida Ahorro a cierre del pasado marzo, un 5,24% superior a la de un año antes. A esta cantidad hay que sumar otros 67.485 millones correspondientes al patrimonio de los planes de pensiones cuya gestión corre a cargo de aseguradoras, que aumentaron un 6,15% interanual. En total, el sector asegurador tenía encomendados 290.066 millones de euros al acabar el primer trimestre del año, un 5,39% más que en marzo de 2025.

El producto que más creció en comparación con el año anterior fue la transformación de patrimonio en rentas vitalicias, que aumentó un 13,47% su negocio bajo gestión de un año para otro y se situó en 2.766 millones€. Le siguen en importancia los unit-linked, con un incremento del 10,3%, hasta los 30.013 millones; y los capitales diferidos, con otro repunte del 7,24%, hasta los 53.507 millones.

Las rentas vitalicias y temporales aumentaron un 4,42%, hasta los 99.204 millones; y los planes individuales de ahorro sistemático (PIAS) lo hicieron en un 2,28%, hasta los 15.718 millones.

Los seguros individuales de ahorro a largo plazo (SIALP) mostraron un descenso del 2,92%, hasta 3.442 millones de euros; y los planes de previsión asegurados (PPA) redujeron su ahorro bajo gestión un 5% y se sitúan en 9.718 millones.

Mapfre Re: bono catástrofe por 200 millones$ cubre tormentas con nombre en EEUU

Los ingresos por primas del negocio de Vida Riesgo se situaron en 1.910 millones al finalizar el primer trimestre de 2026, un 6,27% más que un año antes.

Por su parte, Mapfre Re culmina una transacción de bono catastrófico por importe de 200 millones$ que proporciona cobertura frente a tormentas con nombre en EEUU a través de su vehículo de propósito especial, Recoletos Re DAC. El bono ofrece cobertura indemnizatoria por evento, con un periodo de riesgo de tres años que se extiende hasta finales de junio de 2029.

La operación representa un hito relevante, al introducir por primera vez cobertura indemnizatoria por evento frente a tormentas con nombre en EEUU, plenamente integrada en el programa corporativo de compra de reaseguro de Mapfre Re para el Grupo Mapfre. Este enfoque permite un mejor alineamiento entre la protección reaseguradora y la exposición subyacente al riesgo del Grupo, mejorando la eficacia de la transferencia de riesgos a los mercados de capitales.

GC Securities ha actuado como agente estructurador exclusivo y también como colocador conjunto (bookrunner) con Aon Securities.

Con esta operación, Mapfre Re sigue reforzando el uso de capital alternativo como pilar estructural de su estrategia de retrocesión y compra de reaseguro, incrementando la resiliencia del Grupo mediante fuentes diversificadas de capacidad que complementan los productos tradicionales.

“Esta transacción pone de manifiesto nuestro enfoque disciplinado en la gestión de riesgos y nuestro compromiso continuo con la obtención de una protección sólida y bien alineada para el Grupo Mapfre”, afirmó Miguel Rosa, CEO de Mapfre Re. “Al seguir integrando la cobertura de bonos catastróficos indemnizatorios en nuestro programa corporativo de reaseguro, contribuimos a la resiliencia del Grupo al tiempo que hacemos un uso estratégico y diversificado de la capacidad de los mercados de capitales”, subraya.

Esta operación reafirma el compromiso de Mapfre Re con una gestión del riesgo avanzada y rigurosa, reforzando su protección frente al riesgo de huracanes en EEUU y profundizando en la integración de los mercados de capitales dentro de su estrategia global de reaseguro.

Munich Re: "El futuro resiliente solo puede construirse juntos"

La transición hacia un mundo marcado por la incertidumbre no es un reto que las compañías puedan afrontar en solitario, según los I Coloquios de Reaseguro Iberia en Baiona (Pontevedra), organizados por Munich Re y en los que directivos y expertos del sector han analizado los desafíos críticos que enfrentan los mercados de España y Portugal: desde la intensidad de los fenómenos climáticos hasta la nueva frontera de los riesgos digitales.

El encuentro, que ha reunido a los principales actores del seguro en la región, así como a la Asociación Cluster de Catástrofes en España, al Consorcio de Compensación de Seguros y a la Asociación Portuguesa de Aseguradoras, ha servido para subrayar que el sector ya no solo gestiona siniestros tradicionales, sino riesgos sistémicos, como eventos climáticos provocados por la aceleración del cambio climático, pero también ciberataques a infraestructuras críticas o la evolución demográfica de la sociedad, que exigen una mayor colaboración público-privada.

La jornada arrancó con un análisis del complejo escenario internacional y cómo la inestabilidad política global actúa como un detonante de la volatilidad económica en Europa. El debate puso de relieve que nos encontramos ante un cambio de orden mundial, marcado por el proteccionismo y una creciente rivalidad entre bloques que debilita la relevancia de la Unión Europea. En este contexto, Marcos Urarte, Director General de Pharos, identificó el sector reasegurador como una pieza clave para absorber los impactos de este "equilibrio del terror" geopolítico, actuando como un amortiguador ante crisis que ya no son locales, sino sistémicas.

Tim Jehnichen, CEO de Munich Re para Iberia, ha destacado la necesidad de estrechar la alianza entre aseguradoras y reaseguradoras para navegar en un contexto mucho más volátil: “El futuro resiliente solo puede construirse juntos. En un mundo donde el cambio es la única constante, ya sea por el impacto del clima, el nuevo contexto geopolítico o la evolución demográfica, nuestra labor es ser el estabilizador que aporta seguridad allí donde el riesgo se intensifica”. “No se trata solo de gestionar el riesgo, sino de con quién lo gestionamos y qué medidas de prevención se toman para garantizar que el sistema siga siendo resiliente y previsible frente a las pérdidas que puedan suceder, incluyendo la pérdida de vidas humanas como hemos visto recientemente en la DANA de Valencia o con Kristin en Portugal”, subraya.

De acuerdo a los datos recogidos por Munich Re, solo en 2025 los eventos extremos globales superaron los 100.000 millones$ en pérdidas, siendo el más importante los incendios de California. Por su parte, la DANA de Valencia, la peor catástrofe climática en la historia de España, supuso más de 5.000 millones€ en costes asegurados y dejó 229 víctimas mortales. Además, más del 20% de las viviendas no estaban aseguradas y el 73% de las pymes no tenía seguros de lucro cesante, pese a ser una zona de alta exposición.

En este sentido, Francisco Espejo, Subdirector de Estudios y Relacionales del Consorcio de Compensación de Seguros, manifestó que la DANA supuso un antes y un después: “La colaboración entre el sector privado asegurador y la red de seguridad del sector público para riesgos extraordinarios nos permite cubrir 144 millones de pólizas hoy en día, pero el aumento de la gravedad de las inundaciones desde 2015 nos obliga a repensar nuestra estrategia de defensa. El seguro debe incentivar que la economía se mueva hacia actividades con menor impacto ambiental y mayor prevención. Si no implicamos a todos los entes, la protección siempre irá por detrás del riesgo y no podemos permitir que la falta de aseguramiento sea el cuello de botella que impida a una región recuperarse tras una catástrofe".

En el caso de Portugal, la borrasca Kristin ha dejado pérdidas económicas superiores a los 5.300 millones, de los cuales solo 1.200 millones eran costes asegurados. Por eso, el Gobierno portugués ha anunciado recientemente la puesta en marcha de un Fondo de Garantía para Riesgos Climáticos y Sísmicos, que pueda agilizar la ayuda a la población en una situación de emergencia climática similar. Para ello, será obligatorio un seguro para la vivienda, respaldado por un mecanismo de solidaridad, con el fin de proporcionar medios de comunicación robustos a las administraciones locales y proteger a la población más vulnerable. Según José Galamba, presidente de la Asociación Portuguesa de Aseguradoras, “el principal reto sigue siendo la brecha de aseguramiento, especialmente en zonas no urbanas. Tras el paso de Kristin, el 77% de las pérdidas en Portugal no estaban cubiertas”.

Como respuesta a la creciente brecha de protección, Munich RE destacó el papel de los seguros paramétricos. A diferencia del modelo tradicional, esta solución no depende de una peritación física, que puede alargarse semanas, sino que se activa automáticamente al alcanzarse un parámetro objetivo, como el volumen de lluvia o la fuerza del viento. Para Munich RE, se trata de capital diseñado para aportar liquidez inmediata al tejido productivo y a las administraciones en el momento crítico, transformando la incertidumbre en una recuperación ágil.

Los Coloquios de Baiona también pusieron el foco en cómo la crisis climática está transformando la vida de las personas. Mathias Ordan, experto de Munich Re, advirtió que la aceleración del cambio climático no solo afecta alas infraestructuras, sino que la relación entre el aumento de la temperatura y la mortalidad es exponencial: las muertes crecen a un ritmo mayor que los grados en el termómetro. El análisis de Munich Re revela una vulnerabilidad geográfica específica: la adaptación local al clima, como el contraste entre Madrid y Galicia, también determina el riesgo. Además, factores como la polución derivada de los grandes incendios forestales están generando patologías pulmonares equiparables a las de un fumador habitual.

Munich Re analizó cómo el retraso en la compra de la vivienda (41 años de media en España) y los nuevos modelos familiares obligan a reinventar el sector. Los expertos presentes en el coloquio concluyeron que “Reasegurar es Anticipar”. Además, subrayaron que el uso de la ciencia y el dato es la única vía para convertir la incertidumbre en progreso sostenible. Esta evolución hacia productos más flexibles y preventivos permite al sector adaptarse a una sociedad con mayor esperanza de vida, pero también más expuesta a bajas laborales prolongadas y enfermedades crónicas.

Uno de los puntos clave de los Coloquios fue el análisis de la ciberdelincuencia, un riesgo que Munich Re define como exponencial debido al uso de la inteligencia artificial por parte de los criminales. Mientras que las empresas suelen protegerse ante un incendio, menos del 5% de los riesgos digitales están actualmente asegurados, lo que genera una brecha de protección crítica.

La IA, sin embargo, se presenta como una herramienta con doble vertiente. Munich Re mostró cómo utiliza esta tecnología no solo para detectar fraudes cada vez más sofisticados, sino para ampliar los límites de la asegurabilidad. Gracias al análisis inteligente de datos, la compañía ha logrado automatizar la aceptación de 9 de cada 10 solicitudes de seguros de vida y abrir coberturas a colectivos antes excluidos, como personas con patologías de salud mental o enfermedades crónicas, elevando la asegurabilidad en estos segmentos del 4% al 55%.

Munich Re presentó su calculadora de salud mental que permite extender la cobertura de invalidez a personas con depresiones moderadas o desórdenes mentales, colectivos tradicionalmente excluidos. Igualmente, la compañía abordó adelantar la prevención en la lucha contra el cáncer. Datos del análisis de Munich Re muestran que el 20% de los cánceres de mama se detectan antes de los 50 años. "Adelantar los cribados y test de ADN a los 30 años no es solo una medida de ahorro de costes, es una estrategia para salvar vidas.", concluyeron los expertos.