El seguro reclama que 2026 sea "el año del ahorro previsión"

Miguel Ángel Valero

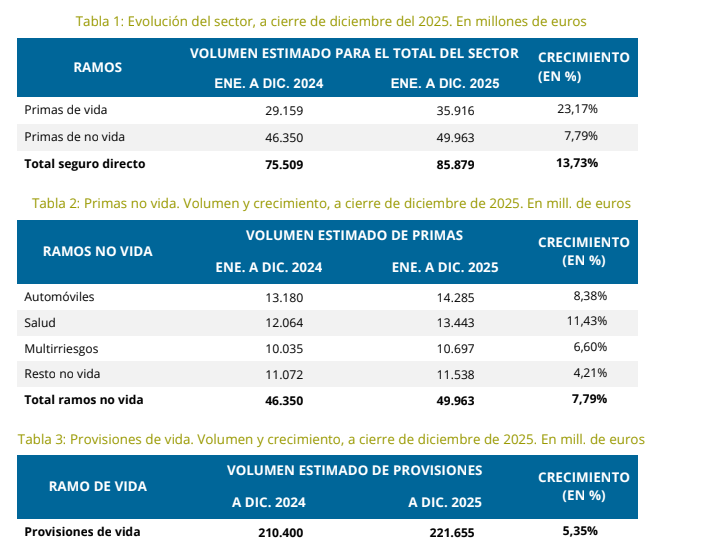

Los ingresos por primas de las aseguradoras se han situado en 85.879 millones€ al cierre de 2025, lo que ha supuesto un crecimiento interanual del 13,73%, según los datos provisionales presentados en la jornada Perspectivas del seguro y la economía para el año 2026, organizada por ICEA. Del total, 49.963 millones han correspondido a ramos No Vida, que han aumentado un 7,79%, y 35.916 millones al de Vida, que ha registrado un crecimiento del 23,17%.

En No Vida, el mayor incremento se ha dado en Salud, con un alza de ingresos del 11,43% hasta 13.443 millones, aunque en ese incremento tiene mucho que ver la situación de Muface (sin ese efecto, el alza es el 9%). Además, viene acompañado de un aumento de asegurados del 4%. Para el próximo año, “se espera que el ritmo de crecimiento sea más bajo, porque no hay tanta inflación en las primas, y ya no habrá el efecto Muface”, según José Antonio Sánchez, director general de ICEA. Pero, de seguir así la evolución, Salud superará a Autos como principal ramo del sector en 2027.

Autos ha sido el segundo de los grades ramos que más ha crecido, con una subida de un 8,38%, hasta 14.285 millones, y se logra el equilibrio técnico, gracias a los ajustes de tarifas. Multirriesgo ha aumentado un 6,6%, contribuyendo con 10.697 millones. Comunidades registra un avance del 7,8%; Hogar experimenta una mejora del 7,4%, y Comercio incrementa sus ingresos un 4,7%.

Resto de No Vida, básicamente seguros ligados a la actividad empresarial, suma 11.538 millones, un 4,21%. Dentro de este variopinto grupo, Accidentes observa una caída del 0,8% e Incendios, del 10%.

En Vida, las pólizas de Riesgo suben un 7,45% su facturación, hasta 5.813 millones, y Ahorro lo hace un 26,76%, totalizando 30.104 millones. El ahorro gestionado por las aseguradoras ha aumentado un 5,35% en 2025, situando las provisiones técnicas a 221.655 millones. Aquí hay que destacar que, por primera vez en dos años, estas provisiones aumentan por la entrada de nuevo negocio y no únicamente por los resultados financieros.

Mirenchu del Valle, presidenta de Unespa, considera que 2025 ha sido un buen año para el sector, en el que ha primado el "tono del crecimiento", además, "solvente". Avanza más el volumen de primas que el número de asegurados, aunque también mejora, un hecho que "nos lleva a pensar que mejora el nivel de protección de la sociedad y de la economía, un objetivo que perseguimos".

2026 debe ser “el año del ahorro y de la previsión”, subraya Mirenchu del Valle. “Será un buen año de crecimiento en primas de Vida Ahorro”, apunta José Antonio Sánchez. Pero la presidenta de Unespa coloca el foco no tanto en el volumen de primas, sino en que los asegurados tengan más conciencia y busquen más protección y calidad en sus seguros.

El director general de ICEA vaticina que 2026 será un buen año, pero los ritmos de crecimiento no serán tan elevados en No Vida como en 2025.

Ascenso de Zurich: de 8º a 4º

VidaCaixa, Mapfre y Mutua Madrileña continúan siendo los tres mayores grupos aseguradores en España, con los datos a cierre de 2025. La aseguradora de Vida de CaixaBank cerró el año pasado en primera posición, con un volumen de primas de 10.631 millones€, tras un crecimiento del 2,36%. Le siguen Mapfre, con 9.547 millones (+11,18%), y Grupo Mutua Madrileña que, con un incremento del 13,02%, alcanzó los 8.891 millones

Hasta la cuarta posición, desde la octava que ocupaba en 2024, ascendió Zurich, que finalizó 2025 con un crecimiento en primas del 72,38%, hasta los 5.868 millones, gracias fundamentalmente al acuerdo de bancaseguros con Banco Sabadell.

En quinto lugar, se ha situado Allianz, con un incremento de primas del 7,66%, hasta los 4.045 millones; seguido por AXA, en sexto lugar, con un incremento del 5,94%, hasta los 3.904 millones. En séptima posición, Generali, con un aumento del 6,01%, hasta los 3.825 millones; en octava, GCO, tras lograr un incremento de las primas del 6,16%, hasta los 3.804 millones; en noveno lugar, Santalucía, al obtener un crecimiento del 19,11%, hasta los 2.660 millones; en décima posición, BBVA Seguros, con un incremento del 53,9%, hasta los 2.410 millones.

En Vida, VidaCaixa consolida su primacía tras crecer el 2,41% y sumar 10.599 millones en primas. A mucha distancia, Zurich, con 4.311 millones(+114,06%)tras conseguir un aumento del 114,06%, y en tercera posición, Mapfre, con un incremento de las primas del 28,39%, hasta los 2.892 millones.

En No Vida, el Grupo Mutua Madrileña acumula primas por 8.418 millones (+13,07%). En segunda posición, Mapfre, con un incremento del 5,05%, hasta los 6.654 millones. Luego, Allianz, que crece el 8,27%, hasta los 3.399 millones.

En Autos, Mutua Madrileña logra primas por 2.660 millones tras crecer el 13,61%. Le siguen Mapfre, con un aumento del 3,34%, hasta los 2.549 millones; y Allianz, con un aumento del 9,04%, hasta los 1.778 millones de euros.

Mutua Madrileña repite como mayor aseguradora en Salud con un crecimiento del 15,56% hasta los 4.358 millones, por delante de Sanitas, que obtuvo un incremento del 11,23% y 2.242 millones€, y Asisa, que aumentó su facturación un 21,19%, hasta los 1.835 millones.

Solvencia II debe transponerse cuanto antes

La revisión del marco comunitario Solvencia II, que permitirá a las aseguradoras liberar capital, debe transponerse antes del 30 de enero de 2027 al ordenamiento español para no penalizar a las entidades nacionales de cara a la oportunidad de inversión que se abre, subraya Mirenchu del Valle. Si España llega tarde, puede penalizar la participación de las aseguradoras nacionales en la oportunidad de inversión que se quiere canalizar hacia sectores de interés estratégico para la Unión Europea, como seguridad, innovación y transformación digital.

Sobre la transposición de la Directiva europea para la recuperación y resolución de entidades aseguradoras, cuyo anteproyecto se aprobó en Consejo de Ministros el martes 13 de enero, debe tenerse en cuenta el principio de simplificación regulatoria.

La presidenta de Unespa pide impulsar la etiqueta Finance Europe para productos de ahorro que inviertan un 70 % de los activos en empresas europeas, con un horizonte mínimo de inversión a cinco años, que han lanzado siete países europeos, entre ellos España, y que está dirigida a canalizar ahorro minorista. El director del área de Seguros Personales de Unespa, Carlos Esquivias, señala que el seguro quiere formar parte de los proveedores de la futura cuenta de ahorro e inversión, pero recuerda que la etiqueta Finance Europe permite una implementación a corto plazo para aplicar a productos que ya existen, mientras que la creación de la cuenta va a requerir de un tiempo más largo.

Sobre el seguro obligatorio de patinetes, que en principio iba a entrar en vigor este 2 de enero, la presidenta de Unespa explica que, en próximas semanas, se aprobará el real decreto con las condiciones de identificación y registro de vehículos ligeros, lo que permitirá poner en práctica esa obligación efectiva de que tengan seguro para proteger a los transeúntes de los daños que esos vehículos puedan provocar.

Sobre el plan paneuropeo de pensiones, que la UE quiere revitalizar, es pesimista si no hay una armonización de la fiscalidad.

Análisis por ramos

José Antonio Sánchez, director general de Icea, anticipa para este año un crecimiento de No Vida que oscilará entre el 5% y el 6%, muy por encima del alza del PIB, y una evolución estable del ahorro gestionado, en línea con la evolución de los tipos. La rentabilidad seguirá siendo “buena”, pero alerta del riesgo de un estrechamiento de márgenes si se relajan los ajustes de tarifas que han permitido la vuelta al equilibrio técnico en Autos y en otros ramos.

También avisa de una elevada concentración en pocos ramos, la baja penetración del seguro en relación con el PIB, y de la necesidad de reforzar la vinculación con el cliente mediante modelos más digitales, pero personalizados. Cree que hay que reforzar el papel de la mediación y definir una hoja de ruta sectorial para aprovechar las oportunidades en ámbitos como el ahorro, la salud, la economía sénior o la movilidad.

- Vida: tras crecer cerca del 30% en 2025 gracias al ahorro individual y a una curva de tipos que hace competitivas las pólizas de Ahorro, Roberto Muñoz, director general de Santander Seguros, ve este año un entorno óptimo para el desarrollo de productos de ahorro. Vaticina un crecimiento del patrimonio gestionado cercano al 5%, impulsado por rentas, capitales diferidos y soluciones con mayor componente de riesgo gestionado. Vida Riesgo se comportará en línea con la evolución de la compraventa de viviendas y de las hipotecas. En planes de pensiones, continuará la divergencia entre modalidades: los individuales seguirán registrando aportaciones netas negativas, y los de empleo mantendrán su crecimiento, apoyados en los simplificados. Destaca la necesidad de canalizar el ahorro desde el corto plazo hacia la previsión, potenciando la educación financiera, el asesoramiento profesional y las iniciativas europeas como la Unidad del Ahorro y la Inversión (SIU), para generar confianza en el inversor y aprovechar el papel del seguro como garante de seguridad, estabilidad y planificación financiera a largo plazo.

- Avanza Previsión: al margen de la jornada de ICEA, María Sánchez, directora de Relaciones Institucionales y Desarrollo de Negocio de la entidad del Grupo Mutualidad, resalta que Vida se consolida como uno de los principales motores de crecimiento del sector, gracias al dinamismo de de Vida Ahorro, impulsado por un entorno de mayor estabilidad financiera y por una creciente preferencia de los ahorradores por soluciones seguras y predecibles a largo plazo. Para este año, vislumbra perspectivas favorables, apoyadas en la estabilidad de los tipos de interés, la creciente concienciación sobre la planificación financiera y una demanda sostenida de soluciones de ahorro y previsión a largo plazo.

- Mutualidad: también al margen de la jornada de ICEA, Miguel Zarzuelo, subdirector general de Negocio de Mutualidad, cree que “el ejercicio 2025 ha supuesto un punto de inflexión para el sector asegurador español, especialmente en el ramo de Vida”, tras un periodo marcado por “los tipos de interés bajos y un entorno macroeconómico incierto”. “El mercado ha experimentado una evolución positiva impulsada por la mejora de las rentabilidades financieras, la recuperación del ahorro familiar y un mayor interés por los productos de previsión a largo plazo”, añade. “Los datos sectoriales muestran una dinámica de crecimiento sostenida tanto en primas como en provisiones, aunque con importantes diferencias entre entidades y modelos de distribución (Bancaseguros y Tradicional)", subraya. El crecimiento medio del sector en primas se situó en el 23,17% y las provisiones técnicas avanzaron un 5,35% en un mercado en el que “los movimientos estratégicos —diversificación de productos, canal de distribución o mejoras en la propuesta de valor— marcan la diferencia”, recalca.

- Salud: seguirá la senda de crecimiento sostenido, con casi 13 millones de asegurados (más de 3 millones captados en los últimos 10 años), como subraya el director general de SegurCaixa Adeslas, Javier Murillo. El aumento de los precios de las primas se debe a un uso cada vez más intensivo de este seguro, lo que confirma que la sanidad privada ha pasado de ser complementaria a convertirse en la vía principal de atención para muchas personas. El uso cada vez más intensivo del seguro de Salud, junto con el envejecimiento de la población y la presión de los costes asistenciales, seguirá tensionando los márgenes. La renovación del concierto de Muface aporta estabilidad al sector, aunque no elimina los retos de fondo como la presión de costes, la mayor frecuencia de uso y necesidad de asegurar la sostenibilidad del modelo. Otorga "un tiempo valioso" para adaptarse, tanto al seguro como a la sanidad, pero solo dos aseguradoras (Adeslas y Asisa) lo asumen, evidenciando la presión del modelo. El seguro de Salud afronta desafíos tecnológicos, regulatorios y de financiación, con la inteligencia artificial y los modelos basados en valor como palancas clave, el objetivo de preservar el equilibrio entre calidad, eficiencia y accesibilidad para que siga siendo una pieza esencial y no excluyente del sistema sanitario español.

- Multirriesgos: Afronta los próximos años en un entorno macroeconómico moderadamente favorable, con crecimiento del PIB en torno al 2%, inflación más contenida y una clara recuperación del mercado inmobiliario y empresarial, recalca Íñigo Soto, director general adjunto de Helvetia Caser. Las primas crecerán torno al 5,3%, con alzas superiores al 6% en Hogar y Comunidades, frente al 6,6% estimado para 2025. Por ramos, Hogar y Comunidades seguirán por la normalización de la inflación en los costes de reparación, que había impulsado fuertes ajustes tarifarios en años anteriores. Comercio e Industria, por su parte, tenderán a crecimientos más alineados con la economía general, con un comportamiento más estable y márgenes ajustados. El ramo debe hacer frente a una alta competencia, volatilidad climática y presión sobre la rentabilidad técnica, con ratios combinados en niveles exigentes. La eficiencia operativa, la segmentación avanzada y el uso intensivo de la inteligencia artificial son claves para sostener el crecimiento y proteger los márgenes.

- Autos: Olga Sánchez, CEO de AXA, pone 'deberes' al ramo para continuar en la disciplina técnica y la recuperación de la rentabilidad. "La mejora de la frecuencia en la siniestralidad no será suficiente", por lo que será necesario mantener ajustes de precios para compensar el incremento estructural de los costes de los accidentes, que ha sido de más de un 30%. Recomienda la prevención y la tecnología como palancas estratégicas; el uso de datos, telemática y servicios digitales para reducir siniestros, mejorar la experiencia del cliente y reforzar la fidelización; continuar con la digitalización, asumir la creciente compra online, los seguros integrados y la transformación de la movilidad, para garantizar un crecimiento rentable y sostenible.

- Reaseguro: Hernan Fatone, CEO de Swiss Re para Iberia, considera que, tras el fuerte crecimiento de primas registrado en 2025, el mercado entra ahora en una fase de desaceleración cíclica, pero no de debilidad estructural. El aumento de los riesgos climáticos, la inflación estructural de los siniestros, el envejecimiento y la expansión de nuevos riesgos ligados a la inteligencia artificial impulsa el recurso al reaseguro.

DGSFP: simplificación pero con supervisión exigente

El director general de Seguros y Fondos de Pensiones, José Antonio Fernández de Pinto, clausura la jornada de ICEA con un mensaje muy claro: la fortaleza y la solvencia del sector asegurador "es un activo estratégico que se debe preservar con una supervisión exigente". La simplificación normativa no es desregulación, sino eliminar la complejidad innecesaria para concentrar esfuerzos donde están los riesgos relevantes, y sin menoscabar la calidad del control supervisor.

Uno de los retos del sector actualmente es hacer frente a riesgos que pueden materializarse con rapidez y eso exige una gestión de éstos cada vez más prospectiva por parte de las aseguradoras.

Subraya que el seguro es una pieza fundamental de la estabilidad económica y social, y está llamado a tener un papel cada vez más relevante en los próximos años, ofreciendo productos adecuados en un contexto de mayor longevidad de la población y reduciendo la brecha de aseguramiento, también frente a los riesgos climáticos.

La Comisión Europea sitúa al seguro como un actor clave en la canalización del ahorro hacia la inversión a largo plazo, pues Europa necesita capital para la transición ecológica y digital, las infraestructuras estratégicas y afrontar el envejecimiento demográfico. "El seguro puede transformar el ahorro en inversión productiva y sostenible", insiste Fernández de Pinto, que destaca que la revisión de Solvencia II responde a esa visión, a fin de liberar capacidad de inversión estable sin comprometer la fortaleza del sector.

Mercer: el gasto médico aumentará el 9%

Al margen de la jornada de ICEA, Mercer (grupo Marsh) publica el informe Tendencias en Salud 2026, que, en el caso de España, avisa que el incremento del gasto médico se mantendrá en torno al 9 %, muy por encima de la inflación general, que se prevé continúe descendiendo hasta el 2 %. Esta evolución supone un desafío añadido para las empresas a la hora de garantizar beneficios de salud sostenibles y competitivos para sus empleados.

Según Chus Caballo, directora de salud y riesgos de Mercer Marsh Benefits, "contar con una cobertura sanitaria completa es un elemento clave de motivación para los empleados, ya que les proporciona la tranquilidad de saber que su empresa se preocupa por su bienestar y cubre sus necesidades. Este respaldo tiene un impacto directo tanto en su salud física como mental. Por ello, los beneficios sanitarios se han convertido en un pilar fundamental dentro de las organizaciones. Adaptar y mejorar estas coberturas cada año permite a las empresas posicionarse como auténticos aliados de sus equipos, capaces de dar respuesta a los nuevos retos y necesidades que van surgiendo”.

A nivel global, las tasas de tendencia médica —que reflejan el incremento anual del coste por persona en los reembolsos de prestaciones sanitarias— volverán a superar el 10 % en la mayoría de las regiones por sexto año consecutivo, impulsadas principalmente por la inflación, los cambios en los patrones de uso y la aparición de nuevos tratamientos.

El informe destaca que, aunque el cáncer, las enfermedades del sistema circulatorio y los trastornos musculoesqueléticos siguen siendo las principales causas de gasto en reclamaciones, las presiones financieras sobre los planes de salud patrocinados por las empresas —como la inflación y los tratamientos más costosos— se están intensificando. Además, los riesgos laborales, incluidos los derivados de la propia actividad, la exposición al ruido y la contaminación del aire, han surgido como factores significativos que contribuyen al aumento de los costes de las reclamaciones.

Hervé Balzano, presidente del negocio de Salud y de Mercer Marsh Benefits, comenta: “Por primera vez en cuatro años, las aseguradoras prevén que las empresas empiecen a reducir coberturas para contener los costes, en lugar de mejorar los planes. Si bien reducir la cobertura puede aliviar los presupuestos a corto plazo, esta medida puede perjudicar la experiencia del empleado y su seguridad financiera, además de debilitar la capacidad de la empresa para atraer y retener talento. Por ello, nuestros expertos colaboran con los clientes para identificar oportunidades de optimización de los planes y garantizar el acceso ininterrumpido a una atención sanitaria de calidad, con el fin de proteger el bienestar de los empleados y hacer frente a los retos económicos”.

El informe también pone de manifiesto las persistentes lagunas en la cobertura de beneficios, especialmente en ámbitos como la salud mental, la salud reproductiva y el apoyo a una plantilla cada vez más envejecida. Aunque la mitad de las aseguradoras a nivel mundial incluyen asesoramiento psicológico en sus planes, solo un tercio contempla la cobertura de medicamentos para la salud mental, y únicamente una cuarta parte suele incluir pruebas de detección o cribados de salud mental en sus pólizas.

A medida que más personas retrasan su jubilación y permanecen en activo durante más tiempo, los beneficios dirigidos a este colectivo cobran especial importancia para mantener a los empleados sanos, motivados y productivos. La atención preventiva, como los cribados oncológicos y las visitas periódicas al médico de atención primaria, puede ayudar a detectar problemas de salud en fases tempranas, reducir costes futuros y favorecer el bienestar a largo plazo.

Amy Laverock, líder global del área de asesoramiento y soluciones de Mercer Marsh Benefits, añade: “Con dos tercios de los mercados registrando incrementos de dos dígitos en el coste de la asistencia sanitaria para 2026, las organizaciones deben prepararse para asumir costes superiores y pensar detenidamente cómo equilibrar la gestión presupuestaria con el bienestar de los empleados. Invertir en prevención y fomentar el uso de servicios de calidad pueden contribuir a afrontar ambos desafíos”.

Un 76% de las aseguradoras están preocupadas por el impacto de la ineficiencia y el derroche en los servicios sanitarios sobre la sostenibilidad de los costes, y muchas esperan que las empresas den prioridad a iniciativas de control del gasto, como una mejor gestión de las grandes reclamaciones. La adopción de estrategias innovadoras de contención de costes y la gestión proactiva del riesgo ayudarán a mantener unos beneficios sanitarios asequibles y eficaces.

Generali, más presencia digital

Generali mantiene su posición de liderazgo por segundo semestre consecutivo, del XXXIX Ranking de Presencia en Internet de Entidades Aseguradoras, correspondiente a diciembre de 2025 elaborado por Innovación Aseguradora, con una puntuación del 84,77%. El podio se completa con Asisa, que también conserva su segundo puesto con un 80,17%, y Fiatc, que escala una posición hasta el tercer lugar con un 78,26%, demostrando un crecimiento sostenido en su estrategia digital. El top 10 se completa con AMA (4º, 75,10%), Mapfre (5º, 71,13%), AXA (6º, 70,34%, sube 7 posiciones), Reale (7º, 68,95%), Mutua Madrileña (8º, 68,69%), IMQ (9º, 68,56%) y Occident (10º, 68,33%). Previsión Mallorquina experimenta el mayor incremento al escalar 13 posiciones hasta el puesto 46. En contraste, MGC registra el descenso más notable, cayendo 24 posiciones hasta el puesto 52.

En la categoría Web, se produce un empate en la primera posición entre Mutua Madrileña y Generali, ambas con un 90,91% de puntuación. El liderazgo en la categoría App también se comparte, con un triple empate al 90% entre Divina Pastora, AMA y Generali. Onlygal encabeza el ranking de blogs con un 91,67%. En cuanto a la Venta Online, Verti destaca con un 100% de puntuación, seguida de un grupo de seis aseguradoras que alcanzan el 93%: Mutua Madrileña, Santalucía, Mapfre, Helvetia, Caser y Sanitas. La gestión de Redes sociales presenta a Arag como líder con un 97%, seguido de AMA (88,50%) y Pelayo (88%).