Los unit linked ya suponen el 20% del balance del seguro

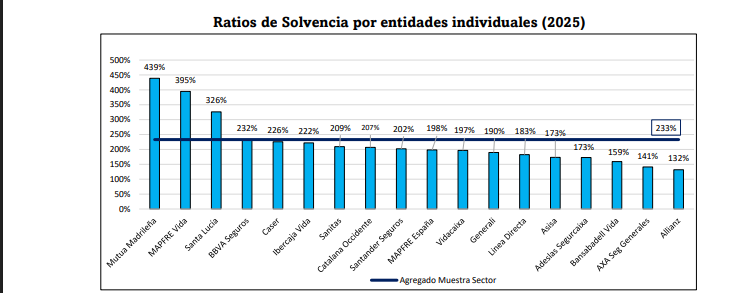

Las compañías aseguradoras españolas acaban de publicar por décimo año consecutivo el denominado Informe sobre la Situación Financiera y de Solvencia (SFCR, por sus siglas en inglés) contemplado en el Pilar III de Solvencia II, proporcionando "una interesante radiografía de las compañías y del conjunto del sector en 2025", subraya un análisis de Afi.

Las 18 entidades más relevantes seleccionadas (bajo un marco individual, no del grupo asegurador), suponen en torno al 70% del sector (negocio doméstico) cuando tomamos como referencia el tamaño de balance, las provisiones, el patrimonio neto contable o los resultados. Las integraciones de Caser-Helvetia y dentro del grupo Generali formalizadas en 2025 han ampliado algo el perímetro respecto de años anteriores.

La cartera de inversión de estas entidades alcanza ya 188.000 millones€, habiendo crecido un 4,7% respecto del año anterior.

El conjunto de estas grandes entidades mostró en 2025 un nivel de beneficio agregado que superó los 4.700 millones. Esta cifra es un 17,2% superior a la del año anterior, fundamentalmente por el aumento de los resultados de las compañías del segmento de No Vida y mixtas. Ello ha propiciado una rentabilidad (ROE) también récord del 17,3%, superando en más de un punto la de 2024. El nivel de solvencia del conjunto de entidades se sitúa en el 233%, nivel similar al de años anteriores.

Como en años anteriores, se mantiene la notable disparidad, tanto en términos de solvencia como de rentabilidad entre entidades, si bien, y sobre todo en términos de rentabilidad, en muchos casos debe tenerse en cuenta su pertenencia o no a grupos, su naturaleza jurídica, la existencia de impactos extraordinarios (no recurrentes) en el año, el propio nivel de apetito al riesgo elegido por la entidad, etc. para interpretar adecuadamente dicha disparidad.

En cuanto a la estructura del balance, por el lado del activo domina abrumadoramente la renta fija, que representa el 83% de sus carteras de inversión, porcentaje que alcanza el 93% en el caso de Vida. En el pasivo son las provisiones vinculadas al negocio de vida tradicional las que acaparan el 70% del total. Los productos de riesgo tomador (unit linked) han mantenido su pujanza y ya acaparan casi el 20% del total, casi el doble de su peso relativo cinco años antes. En términos de exigencias de capital los riesgos técnicos-actuariales (56%) se imponen a los riesgos financieros (44%).

Marsh: séptima reducción trimestral consecutiva de los seguros comerciales

Por otra parte, según el último Índice del Mercado Global de Seguros (Global Insurance Market Index, GIMI) publicado por Marsh, las tasas globales de seguros comerciales descendieron de media un 5% en el primer trimestre de 2026, tras una caída del 4 % en el cuarto trimestre de 2025.El primer trimestre de 2026 representa la séptima reducción trimestral consecutiva en las tasas de seguros. La tendencia a la baja continuó impulsada por una amplia capacidad y una intensa competencia entre aseguradoras en la mayoría de los ramos.

Todas las regiones globales experimentaron descensos interanuales en las tasas compuestas durante el primer trimestre de 2026. Las regiones del Pacífico e India, Oriente Medio y África (IMEA) registraron las mayores caídas, con un 12% y un 10% respectivamente, mientras que las tasas bajaron un 8% en Latinoamérica y el Caribe (LAC) y el Reino Unido. Las tasas disminuyeron un 6% en Canadá y un 5% en Europa y Asia. La tasa compuesta total en EEUU, que se mantuvo estable en el cuarto trimestre de 2025, descendió un 1 % en el primer trimestre de 2026.

Las tasas de seguros de Daños materiales descendieron un 9% a nivel global, replicando la tendencia del cuarto trimestre de 2025. Se registraron caídas de dos dígitos en cinco regiones: Pacífico (14%), Latinoamérica y el Caribe (12%) y un 10% en EEUU, Reino Unido e IMEA. En Europa se observaron descensos del 8%, en Canadá del 6% y en Asia del 5%.

Las tasas de seguros de Responsabilidad Civil aumentaron un 3% a nivel global, frente al 4% del cuarto trimestre. Este incremento fue impulsado por un segundo aumento consecutivo del 9% en EEUU, donde las subidas continúan motivadas por la persistente gravedad de las reclamaciones. En el resto de las regiones, las tasas de RC descendieron en el primer trimestre, especialmente para las compañías sin exposición a EEUU.

Las tasas de seguros de líneas financieras y profesionales disminuyeron un 5% a nivel global en el primer trimestre, frente a una caída del 4% en el cuarto trimestre. Se registraron descensos en todas las regiones, que oscilaron desde el 8% en el Reino Unido y el 7% en el Pacífico y Asia, hasta un descenso del 2% en EEUU.

Las tasas de seguros cibernéticos disminuyeron un 5% a nivel global, tras un descenso del 7% en el cuarto trimestre. La mayor caída se produjo en IMEA, con un 14%, seguida de descensos que variaron entre el 11% en Latinoamérica y el Caribe y el 2% en EEUU.

Avaro Borderías, responsable del área de Placement de Marsh España, ha comentado: “En promedio, durante el primer trimestre de 2026 las tasas globales del sector asegurador continúan mejorando para nuestros clientes, impulsadas por una mayor competencia de las aseguradoras y unos costes de reaseguro favorables, dado que la rentabilidad de las aseguradoras sigue siendo fuerte. Seguimos en un entorno favorable para nuestros clientes, que están explorando opciones de optimización de la estructura de sus programas, analizando alternativas de incremento de coberturas o ajuste de retenciones. Aunque se está observando con atención el conflicto en Oriente Medio por su posible impacto en el mercado asegurador, nuestra previsión general es que esperamos que el entorno competitivo actual se mantenga”.