El textil sufre récord de insolvencias y repunte de la morosidad

“En 2025, la evolución de la cifra de negocio del sector textil mostró un avance débil y, en el tramo final del año, incluso una tendencia claramente negativa, reflejo de la creciente presión competitiva y de cambios en los patrones de consumo. Con datos corregidos de efectos estacionales y de calendario, las tres divisiones registraban tasas interanuales negativas a noviembre”, indica Adrián Sánchez Gil, Analista de Riesgos e Información de Solunion España.

En la industria textil, la variación interanual de noviembre fue de -5,9%, empeorando tras un octubre menos adverso (-1,3%) y un septiembre también negativo (-3%). La serie de 2025 mantiene un perfil de caídas moderadas pero constantes. En el acumulado hasta noviembre, el ICIN del textil retrocede -1,6%.

El subsector de confección se ha comportado de forma más errática. Tras un 2024 positivo y un arranque de 2025 con avances destacados (enero +5,7% y febrero +11%), entró en correcciones intensas a partir del verano. En noviembre, la tasa interanual cayó hasta el -13,4%, tras un octubre también negativo(-4,6%). En términos acumulados, el sector de la confección registra a noviembre una caída de -1,9%.

La industria del cuero y el calzado muestra igualmente un año adverso. En noviembre cayó un -2,6%,después de registrar algunos de los peores datos del ejercicio en octubre (-6,1%) y septiembre (-7,1%).Aunque algunos meses presentan descensos menos intensos e incluso pequeñas mejoras puntuales, el subsector del cuero y calzado registra de forma acumulada una caída del -4,2%.Así, los tres subsectores cerrarán el año en negativo, frente al avance de +0,5% del conjunto de la industria española a noviembre.

La producción cae en los tres subsectores y se aleja del pulso industrial español. La producción industrial textil cerró 2025 con retrocesos generalizados en las tres grandes divisiones del sector. Esta tendencia se produce en un contexto de demanda estancada, costes elevados y una competencia internacional creciente. La producción de la industria textil acumula un descenso de -1,8%, profundizando su tendencia negativa. Noviembre fue el único mes con crecimiento interanual positivo desde septiembre de 2024.

La confección ha estado marcada por fuertes oscilaciones e inestabilidad, pasando de un primer trimestre con crecimientos significativos a registrar correcciones continuas desde abril. De forma acumulada, el sector de la confección registra a diciembre una caída acumulada de -4,6%. El cuero y calzado vuelve a situarse como el subsector más castigado, encadenando variaciones negativas durante todo el año y cerrando diciembre con un retroceso acumulado de -9,1%.En este sentido, el sector se ha comportado peor que el conjunto de la industria española que, según el Instituto Nacional de Estadística, cierra el año con una media anual de +1,3%, lo que sitúa al textil con un desempeño claramente por debajo del agregado industrial español.

En 2025, los precios industriales del textil mostraron un avance moderado. Según el INE, diciembre cerró con incrementos del +1,1% en industria textil, +1,4% en confección y +1% en cuero y calzado. Estas tasas se mantuvieron estables a lo largo del año, con oscilaciones entre el 0,7% y el 1,2%, y contrastan con la dinámica deflacionista de 2024, especialmente para el textil. No obstante, el sector sigue actuando como un elemento de contención de precios frente a un IPC general del 2,7% en 2025.

Desde el punto de vista de la rentabilidad, el ligero repunte de los precios alivia parte de la presión del año anterior, pero no elimina los problemas estructurales. Los aumentos siguen siendo insuficientes frente al encarecimiento asociado a nuevas obligaciones regulatorias y a la competencia de importaciones de bajo coste, un aspecto subrayado por Euratex en su llamamiento a adoptar medidas de urgencia para frenar la pérdida de competitividad en 2026 durante la European Industry Summit de 2026.

Máximo histórico de insolvencias

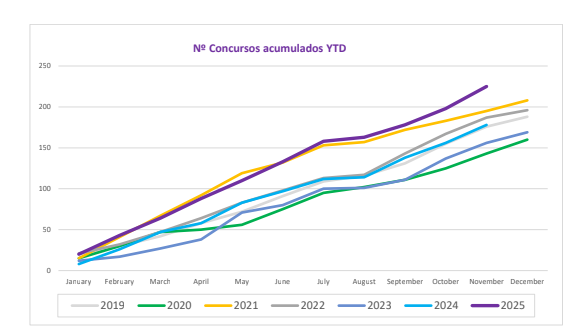

El número de concursos en la industria vuelve a repuntar en 2025 y alcanza máximos históricos. El sector textil cerró 2025 con un nuevo repunte de los concursos de acreedores, encadenando un crecimiento sostenido durante todo el ejercicio. Entre enero y diciembre se registraron 244 concursos, lo que supone un aumento del 31,18%, que marca un máximo histórico en la serie 2011-2025,superando ampliamente el anterior récord de 208 concursos en 2021, y a contracorriente de la evolución nacional en 2025 (-6%).

“Este comportamiento sigue la tendencia iniciada en 2024, cuando los concursos del sector aumentaron un 10%, anticipando un deterioro progresivo que se ha confirmado en 2025”, afirma Adrián Sánchez Gil,

- La Comunidad Valenciana se sitúa a la cabeza, con 116 concursos, con un incremento del 81,3% respecto a 2024.

- Cataluña ocupa la segunda posición, con 58 concursos y un aumento del 13,7% respecto a 2024.

- En contraste, la Comunidad de Madrid registra 21 concursos, lo que supone una caída del -8,7% frente al año anterior, situándose como la segunda comunidad autónoma, después de las Islas Canarias, donde la presión concursal más se reduce de forma general.

El sector textil ha mantenido históricamente un índice de impagos peor que la media nacional. La única excepción reciente fue 2022, cuando la rápida recuperación de la demanda permitió que la morosidad se situara temporalmente por debajo del promedio español.

Sin embargo, esa mejora fue breve. Aunque los impagos comenzaron a repuntar a mediados de 2022, en 2024 y, especialmente, en 2025 cuando la brecha vuelve a ampliarse, tanto en la parte manufacturera como en trading. Mientras la serie nacional se estabiliza desde 2024, el textil muestra una tendencia claramente alcista, cerrando 2025 con niveles de morosidad muy superiores al conjunto del país, reflejo de una creciente presión sobre la liquidez para las empresas del sector.

Perspectivas para este año

2026 es "un año decisivo: resiliencia exportadora ante un entorno europeo crítico", subraya el análisis de Solunion:

- El sector textil-moda afronta 2026 con un escenario dual. Por un lado, conserva señales de resiliencia gracias al impulso exportador: entre enero y noviembre de 2025, las exportaciones crecieron un 4,1% según el Ministerio de Economía, Comercio y Empresa. Por otro, se enfrenta a un entorno industrial europeo cada vez más complejo, marcado por costes altos, competencia global intensa y un marco normativo más exigente.

- Euratex ha intensificado sus advertencias a la Unión Europea, reclamando medidas de emergencia para frenar la pérdida de competitividad. Señala tres riesgos principales:

- el encarecimiento energético,

- la entrada de importaciones no conformes —particularmente a través de plataformas digitales—

- y el impacto acumulado de nuevas exigencias regulatorias.

- Además, Euratex ha comunicado al Consejo Intertextil Español que la industria europea “se acerca a un punto crítico”, tras un 2025 marcado por retrocesos en producción y empleo en varios países. La organización insiste en reforzar la vigilancia aduanera y en garantizar que las exigencias en materia de sostenibilidad se apliquen por igual a todos los operadores, incluidos los extracomunitarios.