Unicaja destinará el 95% del beneficio a dividendos

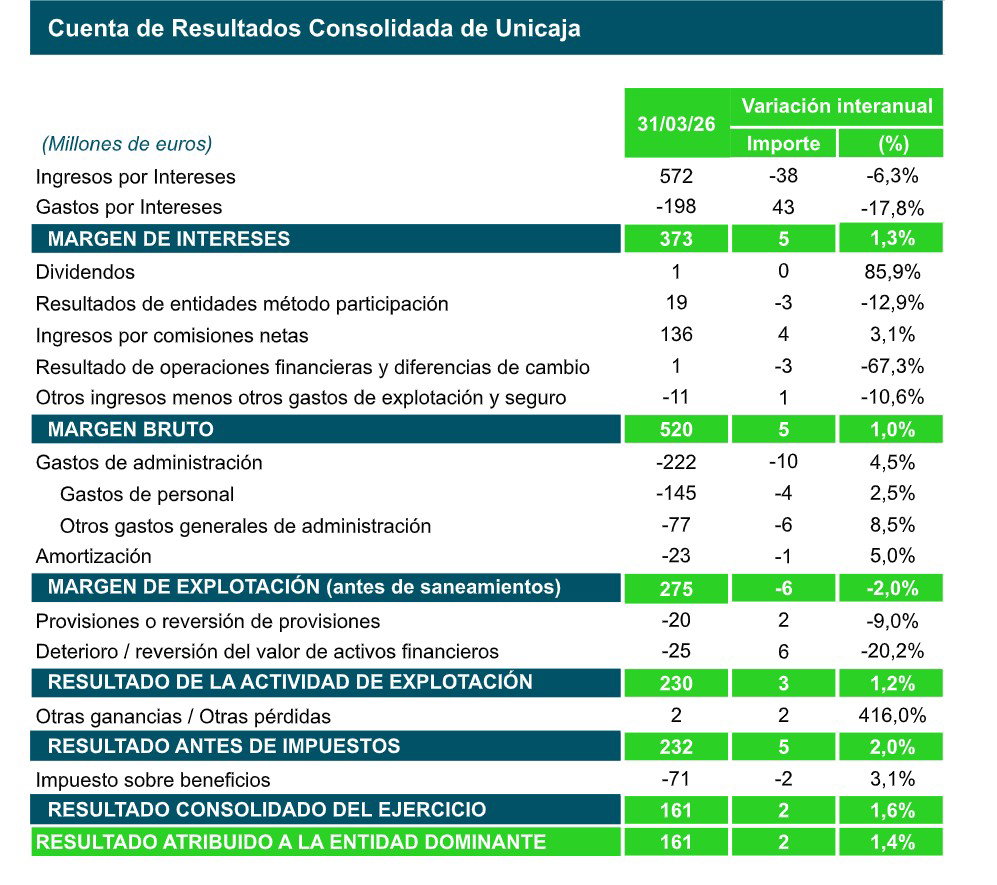

El Grupo Unicaja registró un beneficio neto de 161 millones€ en el primer trimestre de 2026, lo que supone un incremento interanual del 1,4%, apoyado en la evolución favorable de los ingresos recurrentes, la mejora del margen de intereses, el crecimiento de las comisiones netas, en un contexto de avance sostenido de la actividad comercial, y una menor necesidad de dotaciones a provisiones de crédito, que descienden un 20% interanual, en línea con la mejora sostenida de la calidad del balance. A ello se suma la capacidad del margen bruto para absorber parcialmente el aumento de los costes de explotación, principalmente asociados a inversiones vinculadas al Plan Estratégico, manteniendo unos niveles de rentabilidad sólidos.

En este escenario, la entidad ha aprobado una nueva política de dividendos, vigente desde enero de 2026, que aumentó el pay-out al 70%, desde el 60% anterior, y considera para el ejercicio 2026 una remuneración adicional mediante recompras o dividendos adicionales, estimada en torno al 25% del resultado neto consolidado, lo que eleva la remuneración al accionista del ejercicio hasta el 95%.

El margen de intereses alcanzó los 373 millones€, con un aumento interanual del 1,3%, y las comisiones netas crecieron un 3,1%, hasta situarse en 136 millones, impulsadas por la intensa actividad en fondos de inversión, gestión de patrimonios y seguros. El margen bruto se elevó un 1%, hasta los 520 millones. La ratio de eficiencia se sitúa en el 46%.

Las principales magnitudes evolucionan en línea o por encima de lo previsto, como resultado de la ejecución del Plan Estratégico 2025‑2027, que sigue reforzando la dinámica comercial. El volumen de negocio de clientes crece más de un 3% en el año y la rentabilidad se sitúa en el 12%.

Los recursos de clientes minoristas alcanzaron los 96.003 millones, con un crecimiento interanual del 3,9%, mientras que los recursos fuera de balance aumentaron un 10,6%, hasta los 25.910 millones. En total, los recursos administrados crecen el 1,5%, 106.658 millones. Destaca la evolución de los fondos de inversión, que crecieron un 17,2% interanual, con suscripciones netas de 468 millones, lo que permite a Unicaja mantener una cuota de mercado del 9%. El patrimonio acumulado de los fondos se sitúa en 16.901 millones.

La inversión crediticia asciende a 47.622 millones, con un crecimiento del 2,4% interanual, impulsada especialmente por la financiación a empresas (+6,3%) y consumo (+8,5%), en línea con los ejes de diversificación de ingresos del Plan Estratégico. En 2026, la nueva producción de crédito alcanzó los 2.845 millones (+9,6%),de los que 913 millones correspondieron a hipotecas de particulares, lo que supone el 32% del total. La nueva producción al sector privado experimenta un aumento interanual del 10%.

La evolución de la actividad comercial se apoya también en el avance del canal digital, que gana peso tanto en la venta de productos de consumo, como en la comercialización de fondos de inversión, representando un 65% y un 36% respectivamente de la captación total. Así, el total de ventas digitales ha experimentado un crecimiento de un 82% en consumo y de un 47% en fondos, con respecto al primer trimestre de 2025.

También se ha incrementado en un 6% el número de usuarios de Bizum, superando el millón de usuarios, y se ha duplicado la captación de nóminas y pensiones.

La ratio de morosidad se sitúa en el 2%, tras reducirse 56 puntos básicos (pb) en doce meses. Los activos improductivos registraron una caída interanual del 26%, con descensos tanto en activos adjudicados (33,1%), como en activos dudosos (20,3%). La mejora de la calidad del crédito se aprecia también en la evolución de las entradas en dudoso, que se reducen un 21,2%. La tasa de cobertura de los activos improductivos alcanza el 78,9%; la de activos dudosos, el 79,9%, y la de activos adjudicados se sitúa el 77,2%, lo que se traduce en una reducción interanual del 42% delos NPA netos.