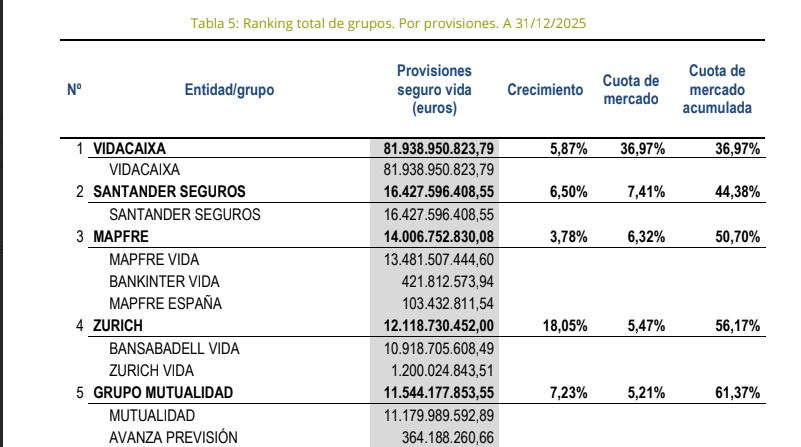

Vida Ahorro crece el 5,35% gracias a los unit-linked

Las aseguradoras gestionaban 214.289 millones€ de sus clientes a través de todo tipo de seguros de Vida Ahorro a cierre de 2025, una cifra un 5,44% superior a la de un año antes. A esta cantidad hay que sumar otros 68.281 millones correspondientes al patrimonio de los planes de pensiones cuya gestión corre a cargo de aseguradoras, que aumentaron un 5,34% interanual. En total, el sector asegurador tenía encomendados 289.929 millones de euros al acabar el cuarto trimestre del año, un 5,35% más que en diciembre de 2024.

Los productos que más crecieron en comparación con el año anterior fueron los unit-linked, que elevaron su patrimonio bajo gestión un 12,45% y se situaron en 29.931 millones, y la transformación de patrimonio en rentas vitalicias, que aumentó las provisiones técnicas un 11,23%, hasta situarse en 2.714 millones.

Los capitales diferidos ascendieron a 53.632 millones, un 7,63% más; mientras que las rentas vitalicias y temporales crecieron un 3,99%, hasta 98.609 millones; y los planes individuales de ahorro sistemático (PIAS) un 3,21%, hasta 15.894 millones.

En cuanto a las demás líneas de producto, los planes de previsión asegurados (PPA) registraron una caída del 5,19%, hasta 9.925 millones, y los seguros individuales de ahorro a largo plazo (SIALP) mostraron un descenso del 1,81%, hasta 3.583 millones.

Los ingresos por primas del negocio de Vida Riesgo se situaron en 5.815 millones al finalizar el ejercicio 2025, un 7,57% más que un año antes.

March Vida

Por otra parte, March Vida, la compañía de seguros de Vida del Grupo Banca March, cierra el año 2025 con un nuevo máximo histórico de actividad al alcanzar los 720 millones€ en primas comercializadas, un 37% más que en el ejercicio anterior. Además, la aseguradora supera por primera vez los 2.000 millones en saldos gestionados, un hito que consolida su crecimiento y evolución.

De esta manera, March Vida se sitúa entre las once aseguradoras de Vida con mayor crecimiento de primas en España durante el ejercicio, según el último informe del Centro de Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones (ICEA), reforzando así su posicionamiento dentro del mercado.

Estos resultados de March Vida responden a una estrategia orientada a ofrecer tipos de interés competitivos en productos garantizados, con una apuesta decidida por la innovación mediante soluciones diferenciales. La entidad ha reforzado su enfoque en el cliente de Banca Privada, en línea con la estrategia trazada por el Grupo Banca March, diseñando propuestas que se adaptan a la situación particular de cada cliente a través de un asesoramiento personalizado.

En un contexto en el que los inversores demandan cada vez más capacidad de reacción, la compañía ha profundizado también en su modelo de actuación para anticiparse a oportunidades de mercado, incorporando la rapidez y flexibilidad como palancas clave de crecimiento.

Dentro del negocio de los Seguros de Vida Ahorro, March Vida ha impulsado alternativas de inversión a través del desarrollo de soluciones unit linked que reúnen en un solo producto múltiples ventajas fiscales, financieras y, especialmente, beneficios en la planificación sucesoria, gracias a su estructura.

Por un lado, March Vida MultiActivos, UL permite invertir, desde un mismo contrato, en siete cestas diversificadas por clases de activo y geografías: renta fija a corto plazo, renta fija global, renta variable global, renta variable de EEUU, renta variable especializada, materias primas y liquidez. Además, incorpora las ventajas propias de los seguros de vida unit linked.

Por otra parte, el lanzamiento de March Vida Tendencias, UL ofrece un producto diseñado para capturar tendencias del mercado y transformarlas en potenciales rendimientos atractivos. Un ejemplo fue la emisión especial de EuroUnity 60, que permite participar en el 60% de la revalorización del EuroStoxx 50 y aporta protección del capital ante escenarios de evolución negativa del índice.

Además del avance en el negocio de Seguros de Vida Ahorro, March Vida ha experimentado también un crecimiento muy destacado en el segmento de Vida Riesgo, con un incremento del 63% en primas de nuevo negocio gracias a su apuesta por una mayor vinculación con sus clientes.

Los buenos resultados de March Vida han propiciado una mejora de la ratio de solvencia de la compañía, que se sitúa en el 217% al cierre del ejercicio.