La vivienda se come el 35% de la renta familiar

AXA Partners, entidad transversal del Grupo AXA especializada en asistencia, seguros de Viaje y protección de crédito, ha publicado el informe “Cuando la vivienda se convierte en un factor de riesgo financiero”, que analiza cómo el encarecimiento del mercado residencial debilita la capacidad económica de los hogares españoles y aumenta su vulnerabilidad financiera. Para su elaboración, el área de Credit & Lifestyle Protection de la compañía ha combinado una encuesta representativa de percepción ciudadana con las aportaciones de expertos del ámbito económico y social: Aida Caldera, jefa de División en el Departamento de Economía de la OCDE; Miguel Cardoso, economista jefe para España y Portugal de BBVA Research; María Jesús Fernández, economista sénior en Funcas; Gema Gallardo, directora general de la Asociación Provivienda; y Andrea González, presidenta del Consejo General de la Juventud.

La preocupación económica asociada a la vivienda es una realidad asumida por toda la ciudadanía, con una percepción prácticamente unánime de crisis residencial. El 91% de los españoles considera que el coste dela vivienda está aumentando mucho o bastante el riesgo financiero de los hogares. Esta percepción se explica por el creciente esfuerzo económico que exige hoy el acceso a la vivienda. El 68% de los hogares destina al menos una cuarta parte de sus ingresos mensuales al pago del alquiler o la hipoteca y el esfuerzo medio alcanza ya el 35% de la renta familiar, un umbral asociado a situaciones de sobreesfuerzo financiero.

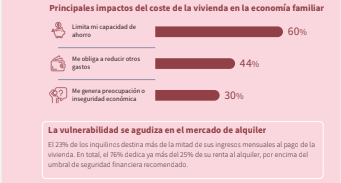

La presión es especialmente intensa entre quienes viven de alquiler: el 23% destina más de la mitad de sus ingresos a la vivienda, más del doble que entre quienes tienen una hipoteca.

En este contexto, la vivienda deja de percibirse únicamente como una necesidad básica o una inversión patrimonial para convertirse también en un factor de vulnerabilidad económica ante cualquier imprevisto. Aunque la ciudadanía identifica la vivienda como foco de inestabilidad, el conocimiento sobre herramientas de protección financiera es limitado. Solo el 26% afirma conocer la existencia de productos o soluciones que ayudan a afrontar el pago de la vivienda ante situaciones como desempleo, enfermedad o pérdida de ingresos.

Cuando se pregunta por las razones para no contratar este tipo de coberturas, el coste aparece como el principal freno (34%), aunque el desconocimiento sobre cómo funcionan (27%) y la falta de información (16%) tienen un peso casi equivalente.

El acceso a la vivienda se percibe como un problema estructural

El 88% de los ciudadanos consideran que acceder actualmente a una vivienda en España es prácticamente inaccesible o muy poco accesible, mientras que solo un 4% cree que la vivienda es accesible. El precio aparece como el principal obstáculo para acceder a una vivienda. Así lo afirma el 82%, muy por delante de otros factores como la inestabilidad laboral o de ingresos (47%), el impacto de los alquileres vacacionales y la especulación (44%) o el desequilibrio entre oferta y demanda (40%).

La investigación concluye que el problema de la vivienda va mucho más allá de las dificultades de acceso y tiene consecuencias directas sobre la economía cotidiana de los hogares. El 84% de los ciudadanos reconoce que los gastos relacionados con la vivienda tienen un impacto relevante en su economía familiar. Entre las principales consecuencias, un 60% afirma que limita su capacidad de ahorro, un 44% asegura que le obliga a reducir otros gastos y un 30% reconoce que le genera preocupación o inseguridad económica.

La presión económica es especialmente intensa entre quienes viven de alquiler y entre los hogares que destinan más de la mitad de sus ingresos al pago de la vivienda. Los jóvenes y la generación de 35 a 44 años, entre los colectivos más afectados. Aunque la percepción negativa es transversal a toda la sociedad, el grupo de entre 35 y 44 años concentra algunos de los indicadores más preocupantes del estudio. El 91% considera que la vivienda es inaccesible, el 66% cree que el esfuerzo económico necesario para acceder a ella seguirá aumentando y el 65% anticipa un empeoramiento de la situación en los próximos años. El 65% de este colectivo declara destinar entre el 25% y el 50%, el mayor porcentaje de esfuerzo entre todos los grupos de edad. El estudio también identifica que son los más jóvenes quienes soportan un mayor esfuerzo económico relativo: el 30% de las personas entre 18 y 24 años destina más de la mitad de sus ingresos al pago de la vivienda, el dato más elevado de todos los grupos de edad.

Ernesto López, director de Credit & Lifestyle Protection de AXA Partners España, avisa: “La vivienda ha dejado de ser solo un reto social para convertirse también en un factor de vulnerabilidad financiera para millones de personas. El sobreesfuerzo financiero debido al aumento de los precios del alquiler y de la compra refleja un cambio estructural que afecta a toda la población, pero especialmente a las rentas medias y a los jóvenes. La vivienda ya no solo condiciona dónde vivimos, sino también nuestra capacidad de ahorro, nuestras decisiones laborales, nuestros proyectos de vida y nuestra resiliencia ante situaciones imprevistas. En este contexto, contar con mecanismos de protección financiera que ayuden a afrontar los principales gastos del hogar ante situaciones como enfermedad, desempleo o pérdida de ingresos resulta cada vez más relevante para mitigar riesgos”.

Las expectativas de futuro tampoco invitan al optimismo. El 64% de los ciudadanos cree que el esfuerzo económico necesario para acceder a una vivienda seguirá aumentando en el futuro y un 20%, que se mantendrá igual. Solo un 4% considera que disminuirá. Ante esta situación, la ciudadanía apuesta principalmente por medidas estructurales como el control del precio de la vivienda (62%), salarios acordes al incremento del coste de la vida (58%) y una mayor oferta de vivienda (54%).