Pictet cree que será la década de Europa

En los últimos diez años, a pesar de los muchos choques, el mercado global de renta variable ha proporcionado una rentabilidad cercana al 14% anual, similar a la del oro, mientras que en los mercados de renta fija ha habido pérdidas acumuladas de hasta el 20% en algunos segmentos, donde los bonos soberanos de mercados desarrollados eran percibidos como activos refugio, especialmente del Tesoro de EEUU. ¿Qué deparará la próxima década a los inversores? Para Luca Paolini, estratega jefe, y Arun Sai, estratega de multiactivos en Pictet Asset Management, será una década de convergencia de crecimiento, inflación y rentabilidades. la promesa de la inteligencia artificial (IA) es real y se difundirá ampliamente. Conviene diversificar por regiones fuera de EE. UU. incluyendo emergentes, que por fin pagará al inversor minorista. Pude ser la década de Europa. En una era de baja rentabilidad, la renta fija resultará atractiva.

Para la próxima década el inversor se enfrenta a una perspectiva macroeconómica muy diferente, con convergencia significativa de crecimiento e inflación entre regiones, la cual se puede mantener pegajosa por encima de los objetivos de los bancos centrales. También habrá convergencia de rentabilidades, hacia un nivel por debajo de la media histórica. La economía estadounidense ha sido más dinámica y flexible que la mayoría, en gran parte por el aumento significativo de su deuda, en 20 años más de 30 % respecto a su PIB, mientras que en Europa se ha mantenido aproximadamente estable. "Pero en los próximos diez años no esperamos que la deuda estadounidense se acelere al mismo ritmo", argumentan. Esto creará convergencia de crecimiento con la euro zona y Japón en mejora y China en desaceleración secular-Por su parte la inflación seguirá volátil, probablemente ligeramente por encima de los objetivos de los bancos centrales, aunque estos podrán mantener su credibilidad, lo que puede proporcionar impulso a la renta fija.

Primas de riesgo excepcionalmente bajas

En cuanto a valoración, las actuales primas de riesgo son excepcionalmente bajas, lo que históricamente augura rentabilidad relativamente limitada. Se observa en la escasa prima por plazo en bonos del Tesoro de EEUU, diferenciales de rentabilidad del crédito respecto a deuda del Estado en mínimos históricos y prima de riesgo de la renta variable estadounidense en 2,6 %, al nivel del año 2.000. Pero la renta variable se ha mostrado notablemente resistente. En gran parte, se debe a unos beneficios empresariales extremadamente sólidos. Una razón es que el coste del capital ha sido excepcionalmente bajo, con enorme aumento de la riqueza.

Pero, con los márgenes de beneficio tan altos será difícil mantener el nivel de rentabilidad los próximos diez años, siendo previsible que los múltiplos de valoración se atenúen. Además, estamos viendo convergencia en el componente de recompra de acciones, característica de las acciones estadounidenses.

Diversificar por regiones

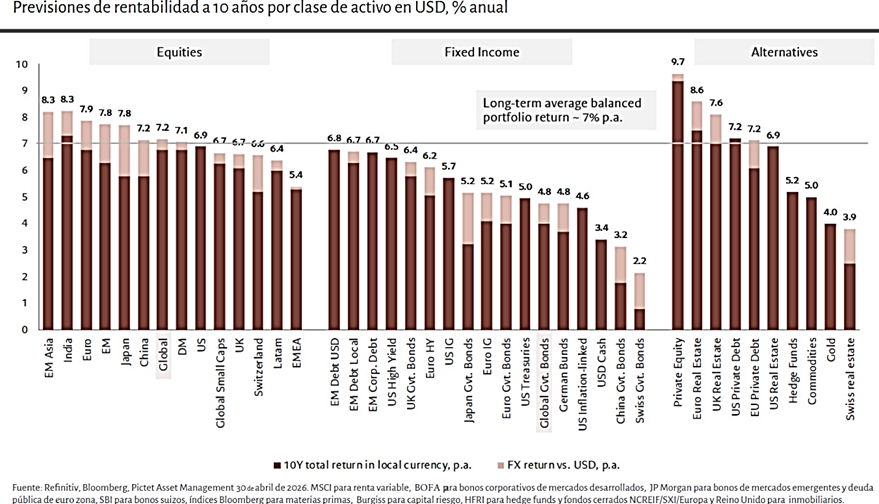

En conjunto la rentabilidad anual en acciones a nivel global puede ser alrededor de 7 % los próximos diez años, convergiendo entre regiones. Aunque a las acciones de EEUU les irá relativamente bien, respaldadas por el aumento de la productividad, dado su elevado peso en la capitalización del mercado global, tiene sentido diversificar por regiones. El mercado de acciones europeo puede comportarse mejor en dólares, no por nivel de crecimiento, sino aceleración. Europa puede ser ganadora la próxima década y la excepcionalidad estadounidense desafiada, aunque no revertida. Posiblemente veremos más integración en Europa, desafiada militarmente por Rusia, económicamente por China y tecnológicamente por EEUU. En Alemania ya hay un cambio radical con el fin del límite de la deuda y aumento del gasto en infraestructuras y defensa y la Comisión Europea ya está proporcionando impulso. Como siempre, tardará en ser aceptado por la población. Pero Europa saldrá en una posición más fuerte.

Además, estamos constructivos en mercados emergentes. Es verdad que han prometido mucho pero no cumplido los últimos 20 años, especialmente para el accionista minoritario. A pesar de avances socioeconómicos significativos, incluso campeones tecnológicos, los índices de referencia de las empresas de emergentes han sido históricamente ineficientes en traducir crecimiento de PIB en beneficios. Pero ahora, además de valoraciones, monedas baratas y recuperación macroeconómica, el mayor obstáculo, la rentabilidad para el accionista minoritario, está empezando a mejorar en muchos países, especialmente en Asia.

Los mercados emergentes son una apuesta por el ciclo tecnológico global. China es un centro de innovación, líder en tecnologías como robótica humanoide, vehículos eléctricos y tecnologías estratégicamente importantes, aunque no se haya traducido en rentabilidad generalizada para el inversor pasivo. No es solo ciclo macro y económico, también de políticas. Ha tenido una década perdida los últimos diez años, con intervenciones que han abordado problemas, pero coste para las empresas. Hay ganadores y perdedores y conviene un enfoque activo.

Por su parte la India atraviesa una crisis cíclica, especialmente en balanza de pagos y precisa ajustes. Los próximos años serán cruciales para convencer a los inversores globales de que su historia a largo plazo sigue siendo positiva.

La promesa de la IA se hará realidad

Consideramos que la promesa de la IA es real. La inversión relacionada en capital fijo no tiene precedentes, más con el despliegue de IA agencial, que ha superado las expectativas en pocos meses. Nuestro caso base es una expansión benigna que alcance máximo en dos o tres años, pasando a las aplicaciones, para aumentar la productividad. Además, prevemos que la actual concentración se amplie. Habrá ganadores capaces de aprovechar mejor esta tecnología, pero no pensamos que una sola empresa se lo lleve todo. Esta tecnología se difundirá ampliamente y beneficiará a todos los sectores y regiones.

Existe la posibilidad de que se convierta en ciclo de boom y caída, como durante la burbuja.com. Si la regulación sofoca la innovación temprano, evitando el aumento de productividad, las inversiones pueden no producir el retorno adecuado. Además, el efecto riqueza es importante. Si hay un colapso puede haber un impacto masivo en la economía global. Pero damos una probabilidad del 30 % a tal escenario.

Ahora bien, en lugar de perseguir áreas donde ha habido rentabilidades extremadamente fuertes, las oportunidades están en la cadena de suministro de la IA y no se limita a semiconductores e hiper escaladores, sino que alcanza sectores industriales y servicios públicos. No necesariamente se trata de EEUU. China es capaz de evitar cuellos de botella de una manera que las economías desarrolladas no pueden, como generación eléctrica para proyectos a gran escala. Además, en emergentes hay un enfoque mucho más positivo hacia la IA que en EEUU, donde la gente siente amenazada en sus empleos, energía, ciberseguridad y educación. La reacción política puede ocurrir si los salarios reales empiezan a bajar y la gente tiene dificultades para encontrar empleo, aunque de momento no es el caso. Habrá trabajos diferentes.

Además, la energía limpia está en auge incluso en EEUU. No nos sorprendería que Europa sea totalmente independiente energéticamente para 2050 y los acontecimientos en Oriente Medio lo refuerzan. La transición energética se está acelerando y los inversores deben buscar aumentar exposición a servicios públicos.

En una era de baja rentabilidad, la renta fija resultará atractiva

En conjunto en determinados segmentos de la renta fija prevemos un rango de rentabilidad anual no muy diferente de la renta variable los próximos diez años. Las valoraciones en los bonos se han normalizado y el cupón está en positivo. Incluso la rentabilidad de los bonos japoneses es ahora superior a los de China. Así, que, en una era de baja rentabilidad, la renta fija resultará atractiva. Muchos inversores, ante las grandes pérdidas los últimos años, probablemente están muy infravalorados en bonos e invertir algo en renta fija tiene sentido.

Hay riesgos de dominancia fiscal, especialmente en EEUU y los bancos centrales pueden verse obligados a mantener los tipos de interés bajos, con empinamiento de la curva de rentabilidades a vencimiento, pero en general pueden mantener la credibilidad frente a la inflación. Es posible un aumento marginal de las rentabilidades a vencimiento, con el bono a diez años de EE. UU en 4,75 % y el Bund en 3,3%. De manera que la rentabilidad actual de los bonos puede ser buen indicador de que esperar en esta clase de activos.

Vemos más valor en crédito por rentabilidad/riesgo, especialmente a corto plazo, con rentabilidad adicional respecto a la liquidez y valoración atractiva. Está más barato que las acciones, con fundamentales mucho mejores que los bonos soberanos. Aunque los diferenciales de crédito pueden ampliarse ligeramente, permanecerán muy por debajo de las medias históricas. También vemos valor en deuda de mercados emergentes de economías que la han gestionado bien, con indicadores de riesgo menores que en EEUU. En economías emergentes ha habido mejoras de políticas, estabilidad, transparencia. Las monedas emergentes se apreciarán y el diferencial entre rentabilidad a vencimiento de la deuda en moneda local locales y el bono estadounidense se puede reducir hasta un mínimo histórico del 1 %. Se trata de una fuente de ingresos más fiable, de rentabilidad similar a las acciones, con volatilidad significativamente menor.

Mercado bajista secular para el dólar

Aunque consideramos un mercado bajista secular para el dólar, será menos pronunciado los próximos diez años, con caída gradual de hasta 10 % respecto a 2015, pues no hay alternativa evidente, siendo previsible que mantenga su estatus de moneda de reserva. Además, en periodos de 5 a 10 años suele darse fuerte reversión a la media en las divisas, siendo el PIB indicador de demanda de la moneda e inflación de su oferta. En este sentido las monedas más atractivas, por crecimiento, inflación contenida e infravaloración, son principalmente asiáticas de mercados emergentes y suiza.

Con la inflación pegajosa, convergencia de rentabilidades y mayor correlación entre acciones y bonos, convienen clases de activos alternativos 'reales', oro y propiedad inmobiliaria, además de determinados fondos de cobertura. El oro es muy volátil y tiene coste de oportunidad por no generar ingresos. Pero ayuda a cubrirse de lo desconocido. El BCE indica que el oro supone el 27% reservas de los bancos centrales globales a finales de 2025 frente al 22% de bonos estadounidenses. Los inversores suelen asignar entre 3 y 4% a oro, pero puede tener sentido entre 6 y 7%, para una rentabilidad anual del 4 % los próximos diez años.