Miguel Ángel Valero

Un día más de guerra en Oriente Medio y de cierre del estrecho de Ormuz. El problema se agrava porque la Administración Trump lanza cada jornada un mensaje distinto. En esta ocasión, la nueva maniobra comunicativa del Gobierno estadounidense apunta a que Trump contempla poner fin al conflicto sin reabrir el estrecho. Según Karoline Leavitt, secretaria de Prensa, el estrecho de Ormuz no constituye una prioridad estratégica en esta guerra –a pesar de que es una de las principales vías de exportaciones y, por tanto, de financiación del régimen iraní–.ç

Todo esto ocurre en una nueva jornada de enfrentamientos, marcada por los bombardeos de la coalición integrada por Israel y EEUU sobre objetivos militares y arsenales. Irán, por su parte, dirige sus ataques hacia infraestructuras críticas de sus vecinos, como plantas desalinizadoras en Kuwait, afectando suministros esenciales para la supervivencia en la región.

Mientras tanto, la escasez de petróleo se hace cada vez más evidente. Europa ha puesto en marcha medidas de apoyo ante el incremento de precios —con España a la cabeza, seguida ahora por Italia y Francia—, Corea del Sur ha iniciado campañas de concienciación en las que insta a la población a reducir la duración de sus duchas, y Tailandia ha activado ayudas directas a los sectores más perjudicados.

En este contexto, las declaraciones del presidente de la Fed, Jerome Powell, apaciguaron el mercado de bonos. Asegura que las expectativas de inflación permanecen contenidas en el corto plazo y que, por ahora, es prematuro plantear una reacción agresiva de la Reserva Federal, prefiriendo adoptar una postura de prudencia. También lanza un mensaje de calma sobre el crédito privado, afirmando que la Fed monitoriza su impacto en el sistema financiero y que todavía no existen indicios de ser un problema.

Es evidente que los incentivos para prolongar el conflicto son cada vez menores, y la evidencia más reciente apunta a que EEUU no desea sobrepasar el plazo de seis semanas que fijó al inicio de la operación. Sin embargo, encontrar una salida digna –necesaria para la política interna de Trump– se está volviendo complejo ante un régimen iraní que no se muestra intimidado, aunque sí visiblemente debilitado. El juego del gato y el ratón continúa, y el desenlace, cuando llegue, probablemente será abrupto.

Mientras, el G-7 trata de activar un frente común pero que, por el momento, dejó más palabras que nuevas medidas. En una reunión de urgencia celebrada por videoconferencia, el G7 ha dejado un comunicado conjunto en el que los representantes de los siete países más industrializados –EEUU, Canadá, Japón, Alemania, Francia, Italia y Reino Unido–, expresan su disposición de adoptar “todas las medidas necesarias que garanticen la estabilidad y seguridad de los mercados energéticos”, pero no han desvelado posibles actuaciones. Insistieron en la necesidad de garantizar mercados energéticos "estables y transparentes", así como "abstenerse de imponer restricciones injustificadas a la exportación de hidrocarburos y productos relacionados" y tratar de mantener un suministro suficiente de petróleo y gas. Hace un par de semanas los países más industrializados decidieron la liberación de parte de sus reservas estratégicas de petróleo, una medida que permitió ganar tiempo a la espera de soluciones al bloqueo del paso de las exportaciones de petróleo y gas por el estrecho de Ormuz.

Mediolanum: oportunidades selectivas en mercados emergentes

Patrick McKenna, director adjunto de gestión de carteras multi-management en Mediolanum International Funds (MIFL), afirma: "Con el ataque de Estados Unidos e Israel a Irán y la posterior escalada del conflicto, las acciones de los mercados emergentes se han visto presionadas. En marzo, los inversores retiraron más de 2.000 millones$ de los mercados emergentes y de los fondos asiáticos (excluido Japón). Al mismo tiempo, numerosos índices de mercados emergentes cayeron con fuerza, sin que hasta ahora se observen señales claras de haber tocado fondo. Sin embargo, el último shock no está afectando a los mercados emergentes de forma uniforme, ni está generando únicamente perdedores".

Los mercados asiáticos importadores de petróleo son especialmente vulnerables en este momento. Con el cierre del estrecho de Ormuz, el crudo Brent subió hasta alrededor de 116 dólares por barril a 30 de marzo y se encamina a registrar un aumento mensual de casi el 60%. La reacción del mercado fue, en consecuencia, muy severa: el índice bursátil surcoreano Kospi llegó a desplomarse casi un 20%, y el MSCI Indonesia ha perdido cerca de un 25% desde el 27 de febrero. India también se vio afectada. Tras recuperarse de un periodo prolongado de debilidad en febrero, el MSCI India perdió casi un 15% en un mes a medida que aumentaban las tensiones en Oriente Medio.

Países como Corea del Sur, Indonesia e India dependen en gran medida de las importaciones de petróleo procedentes de Oriente Medio. El aumento de los precios de la energía está lastrando el crecimiento, los saldos por cuenta corriente y las divisas de estos países, al tiempo que incrementa las presiones inflacionistas. Esto reduce el margen de los bancos centrales para recortar los tipos de interés. Este aspecto resulta especialmente problemático para aquellos mercados que contaban con bajadas de tipos para impulsar el crecimiento y las valoraciones. Si las tensiones geopolíticas persisten y los precios de la energía se mantienen elevados a largo plazo, no solo es probable que se frenen los ciclos de relajación monetaria, sino que también se revisen a la baja las expectativas de beneficios.

En América Latina, la situación es distinta: la región se beneficia de su posición relativamente neutral y de sus reservas de materias primas. Los mayores precios del petróleo, los metales y los productos agrícolas pueden respaldar los ingresos por exportaciones, las finanzas públicas y, en cierta medida, el impulso del crecimiento. Esto hace que muchos mercados latinoamericanos sean significativamente más resilientes en el entorno actual que gran parte de Asia.A ello se suma una política monetaria más favorable. Brasil, por ejemplo, ya se encontraba en un ciclo de relajación monetaria antes de la escalada en Oriente Medio. Esto hace que el país resulte especialmente atractivo para los inversores: la caída de los tipos de interés apoya la economía, los beneficios empresariales y las valoraciones, mientras que la estructura económica, intensiva en materias primas, proporciona al mismo tiempo un colchón frente al shock del precio del petróleo. A diferencia de muchos mercados emergentes importadores de petróleo, Brasil combina así vientos de cola monetarios con una posición económica externa relativamente sólida.

Aunque América Latina sigue siendo atractiva para los inversores por su posición de partida más robusta y sus perspectivas favorables, las caídas de precios en los mercados asiáticos en dificultades están abriendo al mismo tiempo oportunidades de entrada selectivas. Regiones como India ya han corregido significativamente: la ratio precio/beneficio del MSCI India se sitúa en 19,7 veces en términos de los últimos 12 meses, por debajo de sus medias de cinco y diez años. Al mismo tiempo, las perspectivas siguen siendo prometedoras: el crecimiento estructural, los beneficios empresariales y las perspectivas macroeconómicas continúan siendo relativamente sólidas. Si el shock geopolítico resulta ser temporal, son precisamente aquellos mercados que han sido más castigados recientemente los que podrían ofrecer una sorpresa positiva.

La creciente divergencia dentro del universo de mercados emergentes exige un análisis detallado de los riesgos y oportunidades en las distintas regiones. La dependencia de las importaciones de energía, la sensibilidad a la inflación, los ciclos políticos, el grado de madurez de las economías y la especialización sectorial determinan cada vez más cómo reaccionan los países a las subidas del precio del petróleo, a las fluctuaciones del dólar estadounidense u otros shocks externos. Quienes deseen aprovechar las oportunidades en los mercados emergentes deben, por tanto, adoptar un enfoque selectivo, activo y con una amplia diversificación.

Columbia Threadneedle: las materias primas se tensionarán en abril

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, señala que el petróleo cotiza algo más de 115$ por barril, lo que representa un incremento del 59% desde el inicio del conflicto. La curva de futuros del crudo Brent sitúa los precios en torno a los 100$ por barril hasta julio, descendiendo a aproximadamente 85 dólares en diciembre. Aun así, estos niveles siguen implicando una prima significativa frente a las previsiones previas al estallido de la guerra. Como referencia, se estimaba que el petróleo se situaría en torno a los 60$ por barril a finales de 2026, al margen de riesgos geopolíticos como los actuales.

De cara a los próximos meses, persisten claros riesgos al alza, especialmente en caso de un cierre prolongado del estrecho de Ormuz o de una mayor escalada del conflicto. Aunque las negociaciones de paz con mediadores están en curso, sigue vigente el ultimátum del 6 de abril fijado por el presidente Trump para que Irán acepte un acuerdo o se enfrente a ataques sobre su infraestructura energética, ante los que este país previsiblemente respondería.

En paralelo, durante el fin de semana, los hutíes en Yemen lanzaron su primer misil hacia Israel respaldados por Irán, marcando su entrada en el conflicto. Este episodio remite a los ataques de los hutíes en años recientes contra el tráfico marítimo en el mar Rojo, con el estrecho de Bab al-Mandeb como enclave estratégico de acceso, conectado a su vez con el canal de Suez, una arteria clave para el comercio con Europa. Además, esta vía podría servir como alternativa para la salida de petróleo desde el Golfo a través de un oleoducto hacia la costa occidental de Arabia Saudí. Cualquier interrupción en esta zona supondría otro gran obstáculo para las cadenas globales de suministro, incrementando las presiones al alza sobre los precios de las materias primas.

No obstante, también cabe la posibilidad de alcanzar algún tipo de acuerdo de paz, idealmente incluyendo el estrecho de Ormuz. Un acuerdo que no contemple este punto difícilmente sería aceptable para Trump. De incorporarse, permitiría una progresiva normalización del tráfico marítimo.

Pero el impacto del conflicto no se limita al petróleo. Se están observando tensiones en los precios del gas, el helio, así como del amoníaco y la urea, insumos clave para la producción de fertilizantes y, en consecuencia, para los precios de los alimentos. Este efecto se extiende al conjunto del mercado de materias primas y previsiblemente se intensificará en abril a medida que se reduzcan las reservas. Las existencias actuales ya están disminuyendo y también se están utilizando reservas de emergencia, lo que apunta a un escenario de precios más elevados y crecientes preocupaciones sobre el suministro a medida que avance abril.

Por su parte, el oro, que había mostrado un comportamiento muy sólido en lo que va de año, ha registrado una caída significativa del 14% desde el inicio de la guerra. Los riesgos inflacionarios están superando su función tradicional como activo refugio frente a shocks geopolíticos en el corto plazo.

La evolución de la situación a partir de aquí sigue siendo esencialmente binaria y dependerá en gran medida de factores políticos: de si Trump opta por una vía de escalada o de desescalada, y de la respuesta de Irán. El estrecho de Ormuz no está actualmente cerrado ni minado, lo que implica que, en caso de alcanzarse un acuerdo, podría reabrirse con relativa rapidez. Sin embargo, un escenario de escalada podría derivar en ataques a infraestructuras energéticas, ante los que Irán ya ha anticipado una respuesta.

Trump menciona la posibilidad de controlar el petróleo iraní. Este escenario parece lejano, los riesgos al alza siguen siendo significativos para todas las materias primas en caso de una nueva escalada del conflicto. También veremos preocupaciones desde el punto de vista del suministro, con impactos potencialmente desiguales por regiones, si la situación se prolonga hasta abril.

Las próximas dos semanas deberían ofrecer señales más claras sobre sobre el lugar al que nos dirigimos. Al inicio del conflicto, Trump planteó un horizonte de entre cuatro y seis semanas para las operaciones militares, un plazo que está próximo a cumplirse. No obstante, es previsible que los precios de la energía se mantengan elevados durante algún tiempo debido a la prima de riesgo incorporada. No puede descartarse cierta corrección a la baja en caso de avances sustanciales hacia un acuerdo de paz.

En definitiva, el contexto sigue marcado por una elevada incertidumbre. Los mercados financieros permanecen tensionados y, en el corto plazo, los precios de las materias primas actúan como un obstáculo significativo. Con todo, persisten motivos para el optimismo a más largo plazo si se logra algún tipo de resolución del conflicto.

Fidelity: fase de escalada más desordenada

Salman Ahmed, Responsable Global de Macro y Asignación Estratégica de Activos en Fidelity International, cree que el carácter del conflicto en Irán ha vuelto a cambiar. Lo que empezaba a parecer una posible vía de salida (tras el giro de Trump del lunes 23 de marzo y la ampliación hasta el 5 de abril de la amenaza de destruir centrales eléctricas iraníes) está derivando ahora hacia una fase de escalada más desordenada -aunque cada vez más telegrafiada-. Las preguntas sobre cómo se resolverá este conflicto y a qué coste (a corto y a medio plazo) siguen siendo críticas.

Los esfuerzos de mediación -en particular los liderados por Pakistán y apoyados por actores regionales- parecen haberse quedado sin impulso. Al mismo tiempo, el conflicto se está ampliando. La actividad de misiles hutíes contra Israel refuerza el riesgo de desbordamientos regionales, incluso cuando puntos de estrangulamiento clave como Bab el‑Mandeb siguen operativos (por ahora). Las señales de EEUU siguen siendo inconsistentes. El mensaje oscila entre negociación y escalada, dejando una claridad limitada sobre la vía inmediata pretendida. Al mismo tiempo, el despliegue de marines en el teatro de operaciones introduce riesgos claros de escalada. El objetivo operativo sigue sin estar claro, pero el debate se ha centrado en dos posibilidades: una intervención vinculada a la extracción de activos de uranio enriquecido o una acción dirigida contra la isla de Kharg. De las dos, parece más probable un movimiento sobre instalaciones de uranio enriquecido. Atacar Kharg implicaría el riesgo de abrir un frente más directo y amplio, con implicaciones inmediatas para los flujos de energía. Aun así, cualquier forma de presencia de tropas estadounidenses sobre el terreno representaría una escalada material. Las variables críticas serían el alcance, la duración y la claridad del estado final buscado. 2.

Cambio de escenario: hacia una escalada telegrafiada en lugar de una destrucción generalizada de la infraestructura energética en Irán y el Golfo. No se trata de una escalada totalmente descontrolada o caótica. Está señalizada y, en cierta medida, gestionada con riesgos asociados de posibles errores de cálculo. La ausencia de una destrucción generalizada de infraestructuras en la comunicación de ambas partes sugiere que sigue existiendo contención. Los riesgos de cola han aumentado, pero son distintos. Al mismo tiempo, escalada y resolución ya no son mutuamente excluyentes. "La vía más probable es aquella en la que una mayor escalada se utiliza para forzar un desenlace, aunque sea incompleto, desordenado o inestable", apunta.

El estrecho de Ormuz sigue estando, en la práctica, en disputa. El tráfico continúa a paso de caracol, pero bajo condiciones restringidas e inciertas determinadas por Irán (por ejemplo, Pakistán negoció el paso de 20 petroleros por el Estrecho, que el presidente Trump calificó de “regalo”). Incluso en un escenario de resolución, es poco probable que Irán renuncie por completo a esta palanca, especialmente teniendo en cuenta lo degradada que está ahora su capacidad militar tras los bombardeos sostenidos de EEUU e Israel. Un resultado más plausible es que el Estrecho se reabra en los términos de Irán, potencialmente con formas de control o “precio” (tácito o explícito) sobre los flujos. Eso podría incluir peajes informales, disrupción selectiva o primas de riesgo persistentes. Los informes sugieren que los planificadores militares occidentales no ven ninguna solución militar (salvo un cambio de régimen en Irán) para lograr una apertura incondicional del Estrecho. Esto importa porque la mayoría de los flujos que atraviesan el Estrecho se destinan a Asia, siendo China el mayor consumidor final. Por tanto, la carga económica de la disrupción recae de forma desproporcionada sobre las economías asiáticas, más que sobre EEUU, algo que también se refleja en la valoración relativa de los mercados. El “día después” es poco probable que se parezca al statu quo anterior al conflicto. La arquitectura de seguridad de los flujos energéticos del Golfo ha cambiado, en cierta manera, de forma estructural.

"Seguimos trabajando con una hipótesis del barril de Brent en torno a 85$ para el resto del año. Esto refleja una prima geopolítica persistente más allá de una resolución inmediata de la guerra. Una normalización rápida de los precios del petróleo hacia el rango de los 40–50$(de la que se habla en algunos ámbitos) requeriría una resolución limpia, un Irán integrado internacionalmente y el consiguiente colapso de las primas de riesgo. Dada la complejidad del entorno actual, ese resultado nos parece extremadamente optimista. Al mismo tiempo, aunque los mercados físicos de energía están sometidos a una tensión severa, todavía no estamos en un escenario de pérdida sostenida y a gran escala del suministro, ya que eso exigiría daños generalizados a la infraestructura energética y un cierre completo del Estrecho mediante minas (o medidas similares)", argumenta.

La transmisión económica se está concentrando cada vez más en Asia, seguida de Europa. Las respuestas de política económica en la región han sido rápidas y pragmáticas. Los gobiernos han desplegado una combinación de topes de precios, subsidios, controles a la exportación y liberaciones de reservas estratégicas para limitar el traslado a los precios domésticos del combustible. En las economías más vulnerables están surgiendo medidas del lado de la demanda, incluidas el racionamiento energético y ajustes de comportamiento. Estas intervenciones están, por ahora, conteniendo el impacto inflacionario inmediato. Sin embargo, si los precios elevados de la energía persistiesen, la carga cambiaría. La capacidad fiscal no es ilimitada y los bancos centrales podrían verse obligados a volverse menos dovish con el tiempo. A más largo plazo, este episodio refuerza el argumento a favor de la diversificación. Es probable que las renovables, la nuclear y, en algunos casos, un regreso al carbón, ganen más peso en los debates y la planificación de políticas, a medida que los riesgos de los puntos de estrangulamiento pasan a ser centrales en las evaluaciones.

Las Bolsas asiáticas siguen de capa caída, con el índice MSCI Asia Pacific cayendo con fuerza durante la semana pasada y manteniendo la presión a la baja al inicio de esta. La presión sobre las divisas es evidente, especialmente en economías sensibles al petróleo como la India y Tailandia. Las respuestas políticas se están intensificando. El banco central de la India ha pasado a limitar las posiciones abiertas en divisas en un esfuerzo por estabilizar la rupia. En Japón, las autoridades han escalado la intervención verbal a medida que la debilidad del yen eleva las preocupaciones de inflación, con su banco central adoptando un tono más vigilante. Los mercados de bonos han sido menos direccionales después de centrarse en la inflación la semana pasada y ahora empiezan a equilibrar las preocupaciones de crecimiento frente a los riesgos inflacionarios.

Las opiniones de China se están haciendo más visibles. Su implicación en los esfuerzos de mediación de Pakistán introduce otra capa en las dinámicas de las grandes potencias en el conflicto. Dada la exposición de China a los flujos energéticos del Golfo, tiene un fuerte incentivo para apoyar la estabilización ya que, pese a contar con colchones energéticos significativos, está expuesta al riesgo de una recesión global. Cualquier evolución adicional aquí será importante de vigilar, dada la relación estratégica del país con Irán.

"Estamos entrando en una fase de escalada bastante telegrafiada pero dramática, con una mayor probabilidad de una resolución desordenada. Los riesgos de cola han aumentado de una manera distinta a la del fin de semana anterior, pero también ha aumentado el incentivo para que todas las partes contengan el conflicto, dada la escala y amplitud de la disrupción. El desenlace probable no será un final limpio, sino una resolución negociada y desordenada que dejará tensiones subyacentes sin resolver e Irán con un poder de influencia continuado sobre el Estrecho. Es poco probable que los mercados energéticos vuelvan rápidamente a los precios anteriores al conflicto. Cierta prima geopolítica permanente ya está incorporada en los mercados energéticos, y la carga del ajuste está recayendo con más fuerza sobre la Asia dependiente de la energía del Golfo, seguida de Europa. EEUU permanece relativamente más aislado, pero unos mayores precios energéticos son un factor macro que afectará a su crecimiento, inflación y resultados de su política económica", concluye este experto.

Ebury: el euro, el gran perdedor de la guerra en Oriente Medio

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, sitúa al euro, el won surcoreano, la rupia india y el baht tailandés entre las monedas más perjudicadas por la prolongación de la guerra en Irán, en un contexto marcado por el encarecimiento de la energía y el aumento de la aversión al riesgo. El denominador común de estas monedas es su elevada dependencia de las importaciones de petróleo y gas, lo que las hace especialmente vulnerables a un shock energético derivado del cierre del Estrecho de Ormuz.

En el caso del euro, la exposición es particularmente significativa. La Eurozona afronta el conflicto con bajos niveles de reservas de gas y una fuerte dependencia de proveedores externos. Además, la acción militar estadounidense en Irán aumenta el riesgo de un conflicto más prolongado en Ucrania, pues los recursos militares de EEUU podrían desviarse de este conflicto hacia Oriente Medio. Por otro lado, la exposición de Europa a la inflación del petróleo importado significa que los mercados han aumentado agresivamente sus apuestas a favor de tipos más altos del BCE y, al menos hasta el momento, están más que presupuestados por completo dos recortes completos antes de que termine el año.

Este patrón se replica en las divisas de Asia y, en particular, en el won surcoreano, la rupia india y el baht tailandés. Todas ellas destacan por su elevada exposición al crudo que transita por el Estrecho de Ormuz. El encarecimiento del petróleo actúa como un lastre para sus economías, deteriorando sus cuentas externas y aumentando las tensiones inflacionarias, lo que se traduce en una menor resiliencia de sus divisas.

Ebury también incluye entre las perdedoras a algunas monedas de los países de África Oriental y Austral, cuyas economías que dependen de la región para alrededor del 75% de sus importaciones de combustible. En este grupo se encontrarían el rand sudafricano, el kwacha zambiano y el chelín ugandés. En América Latina, las monedas más vulnerables serían el peso chileno, dado que importa casi todo su consumo de petróleo y gas y, en menor medida, el sol peruano, que produce cantidades modestas de petróleo, es un exportador neto de gas natural y tiene cierta capacidad de refinado.

Frente a este bloque de perdedores, Ebury identifica como principales beneficiarios al dólar estadounidense, el dólar canadiense, la corona noruega, el dólar australiano, el real brasileño o el peso colombiano. El dólar estadounidense lidera este grupo gracias a su papel como activo refugio en episodios de incertidumbre y al hecho de que Estados Unidos es exportador neto de energía, lo que le permite beneficiarse de un entorno de precios elevados. A su vez, divisas como el dólar canadiense, la corona noruega o el dólar australiano se ven respaldadas por su condición de grandes exportadores de petróleo y gas, lo que mejora sus términos de intercambio y refuerza sus cuentas externas. En América Latina, el real brasileño y el peso colombiano también encuentran apoyo en el aumento de los ingresos derivados de las exportaciones energéticas. Las divisas vinculadas al dólar, especialmente en Oriente Medio, han mostrado una notable resiliencia, al beneficiarse tanto de su anclaje al billete verde como del aumento de los precios del petróleo, que refuerza sus cuentas externas y reservas.

En este grupo también se incluye el yuan chino, estrechamente gestionado frente al dólar y respaldado por amplias reservas energéticas y una menor exposición directa al conflicto. China, además, cuenta con proveedores diversificados y cierta protección en el tránsito por el Estrecho de Ormuz.

Ebury señala a la libra esterlina como un caso intermedio dentro del bloque de divisas favorecidas. Sin llegar a considerarse un “ganador” pleno, la moneda británica ha mostrado un comportamiento relativo más sólido que sus homólogas europeas. Aunque el Reino Unido es importador neto de energía, su menor dependencia del suministro exterior —y, en particular, de Oriente Medio— limita su exposición al shock energético. A ello se suma una estructura económica más orientada a los servicios.

En conjunto, el análisis de Ebury refleja una clara divergencia en el mercado de divisas: las monedas de economías importadoras de energía, como el euro o la rupia india, tienden a depreciarse, mientras que las de países exportadores o consideradas refugio, como el dólar estadounidense o la corona noruega, se ven reforzadas en un escenario de conflicto prolongado.

UBS: oportunidad constructiva de la corrección

Por su parte, el UBS CIO Daily destaca que una corrección abre la puerta en la renta variable suiza. El mercado bursátil suizo no ha quedado al margen de las ventas globales por aversión al riesgo vinculadas al conflicto en Oriente Medio, llegando a caer cerca de un 15% en su mínimo intramensual y entrando en territorio formal de corrección. Aunque el mercado ha rebotado modestamente desde entonces, subiendo cerca de un 5% desde su punto más bajo la semana pasada, sigue muy por debajo de los máximos alcanzados a principios de marzo. "Pero, a pesar de esta volatilidad, creemos que la reciente corrección ofrece una oportunidad constructiva para reposicionarse en la renta variable suiza: el liderazgo de valores defensivos es ahora más relevante; las valoraciones y el apoyo de los dividendos han mejorado; los vientos en contra sobre los beneficios podrían empezar a moderarse", explica la entidad.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Utilizamos este episodio de volatilidad para mejorar nuestra recomendación sobre la renta variable suiza a ‘Atractiva’, y sugerimos que los inversores consideren asignar parte de su capital de riesgo en renta variable al mercado tras la reciente corrección. Dentro del mercado, preferimos compañías de calidad y líderes en rentabilidad, junto con determinadas empresas de mediana capitalización y cíclicas, especialmente aquellas con un crecimiento de dividendos atractivo”.

“Nuestra opinión es que la caída del oro probablemente será relativamente breve. Aunque el momento exacto es difícil de precisar, sí esperamos que el oro se recupere y prevemos que el metal precioso alcance los 6.200$ por onza a finales de junio, para luego moderarse hasta 5.900 USD/onza a principios de 2027, desde los aproximadamente 4.500 actuales", añade.

Pictet: neutrales en acciones, bonos y liquidez

Luca Paolini, estratega jefe de Pictet AM, señala que la guerra contra Irán ha creado un estado de profunda incertidumbre para los inversores. Amenaza el suministro global de todo, de petróleo a alimentos y aumenta la posibilidad de estanflación mundial. En tiempos normales los mercados bajistas para las acciones tienden a favorecer a los bonos, pero esta vez ambas clases de activos están teniendo dificultades. Para complicar las cosas, las posibles consecuencias de la guerra no parecen reflejarse del todo en el índice de volatilidad VIX. La imprevisibilidad del presidente Trump hace imposible una visión racional de los mercados las próximas semanas. Cada tuit en Truth Social arrastra los mercados en diferente dirección, a menudo de forma violenta. El precedente es que tiende a cambiar de rumbo ante una una reacción negativa del mercado.

Como no creemos posible saber cómo o cuándo terminará el conflicto, tenemos una posición neutral en las tres principales clases de activos, en todas las regiones excepto en China, bonos y liquidez. Sobre ponderamos los sectores de salud y de servicios públicos e infra ponderamos consumo discrecional.

La incertidumbre geopolítica ha comenzado a tener impacto negativo. Las encuestas empresariales han empezado a mostrar expectativas de precios más altos del petróleo y los datos sugieren que el mercado es demasiado optimista respecto a la economía estadounidense y pesimista respecto a la mayor parte del resto del mundo. Pero EEUU no es inmune. Que cubra su demanda no significa que los precios de la gasolina y otros combustibles no estén subiendo allí. Su economía ya se había desacelerado cuando cayeron las primeras bombas, siendo su tasa de ahorro muy baja. Esperamos que su inflación se sitúe en 3,3% este año con crecimiento por debajo de 2%.

Es probable que Europa demuestre ser más resiliente. La Eurozona depende de las importaciones de petróleo, pero es menos intensiva en petróleo que EEUUU, con una proporción sustancial de necesidades energéticas cubiertas con renovables. Los mercados emergentes también son ahora más estables que en el máximo del petróleo en 2022. Nuestra previsión de mayor crecimiento respecto a economías desarrollados no ha cambiado de forma significativa y esperamos que su inflación se mantenga en los objetivos. Además, China, donde más de una cuarta parte de sus necesidades petrolíferas pasan por el Estrecho de Ormuz, cuenta con importantes reservas de petróleo y otras materias primas vitales, además de haber asegurado el acceso alternativo de países como Rusia. Su rápida adopción de energías renovables y vehículos eléctricos los últimos años debe ayudar a amortiguar el golpe.

El ciclo multianual de flexibilización global de los banco centrales está llegando a su fin. Incluso antes de la crisis nuestra opinión era que la Reserva Federal no tenía necesidad de relajar, pues la creación de crédito en el sector privado sigue sólida, sin impacto negativo hasta ahora en su sector financiero. Pero existe el riesgo de que el BCE se convierta en el primero entre los grandes bancos centrales en endurecer su política monetaria, especialmente si los Gobiernos deciden subvencionar el combustible, como en 2022. Por su parte Pekín mantiene condiciones monetarias moderadamente laxas y una política fiscal activa para sacar a la economía de su estancamiento deflacionario.

El caso es que los temores inflacionistas han impulsado al alza las rentabilidades a vencimiento de los bonos y la venta masiva de acciones hace que ahora sean solo ligeramente caras, mientras que las materias primas siguen muy caras. Las acciones están respaldadas por factores estacionales y posición bajista de los inversores y en las estadounidenses no hay señales de que el mercado vaya a capitular, con los minoristas comprando en las caídas.

El aumento de exportaciones vinculadas a tecnológica relacionada con IA y actividad industrial y manufacturera, deben seguir apoyando las acciones chinas, que sobre ponderamos. Pero un aumento del 50 % en los precios del petróleo cuatro meses puede suponer un golpe económico especialmente perjudicial para las naciones importadores netas, como Tailandia, Corea, India y Sudáfrica, afectando el PIB y saldos externos, con la apreciación del dólar endureciendo las condiciones financieras en estos mercados, inflación importada y fomento de salidas de capital.

En conjunto hemos adoptado a una inversión más defensiva, incluyendo compañías eléctricas, que se benefician de demanda estable, impulso con la electrificación y políticas orientadas a la independencia energética. Sobre ponderamos el sector de salud, defensivo, atractivo por valoración, que se debe se beneficiar de la innovación por IA. Sobre ponderamos tecnología. La reciente corrección ha hecho que las valoraciones bajen y la inversión relacionada con IA en centros de datos e infraestructuras digitales -600.000 millones$ este año- debe seguir apoyando la demanda de empresas de hardware y semiconductores. Pero infra ponderamos consumo discrecional, pues la inflación debe pesar en el gasto.

La amenaza de estanflación es negativa para la renta fija. Los mercados de bonos han pasado descontar recortes de tipos de interés a subidas de estos. Si el precio del petróleo se estabiliza en los niveles actuales añadirá 0,5 % a la inflación y reducirá el crecimiento global en 0,5%. Pero precio del crudo y expectativas de inflación y crecimiento pueden moverse considerablemente por encima o debajo, según lo rápido que termine el conflicto. En deuda del Tesoro de EEUU estamos neutrales. Su rentabilidad a vencimiento ya ha aumentado y la Reserva Federal va a prestar tanta atención a la inflación como al mercado laboral, lo que limita el margen de liquidación de bonos estadounidenses. También hemos reducido asignación a deuda soberana y empresarial de mercados emergentes a neutral. Hemos reducido oro a neutral. Ha llegado a caer caído 15% desde el inicio del conflicto, pues los bancos centrales que han acumulado grandes beneficios con sus reservas han vendido parte para financiar gastos adicionales en energía y defensa. Pero hemos aumentado exposición a yen y franco suizo, que pueden apreciarse si el conflicto continúa.

DWS: 'esperar y ver' es la mejor opción

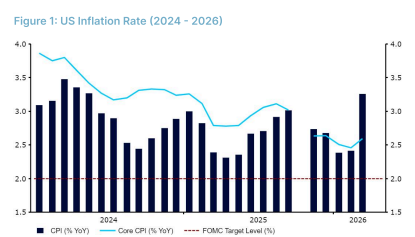

Ulrike Kastens, Economista Senior de DWS, destaca que el coste de la vida en la Eurozona aumentó significativamente en marzo, alcanzando el 2,5%, impulsado principalmente por un incremento interanual del 4,9% en los precios de la energía. En particular, los precios del diésel y la gasolina aumentaron a tasas de dos dígitos en muchos países. Sin embargo, otros componentes contribuyeron a moderar la inflación general. La inflación de los alimentos siguió desacelerándose, con precios que subieron un 2,4% en marzo, mientras que la inflación subyacente cayó del 2,4% en febrero al 2,3% en marzo.

Algunos países ya han introducido medidas fiscales para reducir los precios de la energía. Como resultado, los precios del diésel y la gasolina han bajado en España e Italia, lo que debería ayudar a aliviar las presiones inflacionarias en abril. Sin embargo, los precios del gas tienden a reaccionar con retraso, ya que los hogares en la mayoría de los países están sujetos a contratos a largo plazo.

Además, la temporada de viajes está a punto de comenzar. Es probable que algunos destinos sean evitados, lo que podría provocar un aumento de los precios de los billetes de avión y de los paquetes vacacionales en toda la eurozona. En un contexto de aumento de costes, las empresas también podrían trasladar subidas de precios más rápidas. Cuanto más tiempo continúe la guerra en Oriente Medio y cuanto más tiempo el estrecho de Ormuz permanezca efectivamente cerrado, mayor será el riesgo de repercusiones secundarias.

En la conferencia del BCE de la semana pasada, la presidenta Lagarde volvió a aclarar la función de reacción del banco central. No es el shock de los precios de la energía en sí lo que resulta decisivo, sino los posibles efectos de segunda ronda sobre la inflación que puedan derivarse de él. En este contexto, no esperamos que el BCE adopte decisiones monetarias precipitadas. Seguimos creyendo que adoptar un enfoque de “esperar y ver” es la mejor opción por ahora.

Swisscanto: un escenario de estanflación es injustificado

En marzo, el suministro de energía ha desplazado a la inteligencia artificial en los titulares. Los mercados financieros están descontando una estanflación ante un aumento del 50% en el precio del petróleo, una narrativa injustificada similar a la de 2022. Lo más probable, por razones tácticas electorales, es que se produzca una rápida desescalada en Oriente Medio o, por el contrario, una escalada militar que ponga fin al bloqueo de los suministros de petróleo.

"Lo que inicialmente, como la mayoría de los observadores, habíamos considerado como una breve intervención militar de Estados Unidos en una región delicada para la economía mundial, ha escalado a una escasez de suministro de petróleo y gas natural hacia Asia y Europa", señala un análisis de Swisscanto. Ante un aumento del 50% en el precio del petróleo, los mercados financieros han descontado un escenario de estanflación: la mayor inflación obligaría a los bancos centrales a subir los tipos de interés, frenando así la economía hasta la estancación. Esta narrativa recuerda a 2022. En ese entonces, los salarios aumentaron tras la pandemia de Covid-19 debido a la escasez de mano de obra, y los precios de bienes y servicios también subieron como resultado de los problemas en las cadenas de suministro. Aplicado a la situación actual, un escenario de estanflación nos parece injustificado, ya que el aumento de los precios se debe principalmente al alza de los costes energéticos. Por lo tanto, esperamos que los mercados financieros vuelvan pronto a centrarse en la inteligencia artificial y el crédito privado. Identificamos las mayores distorsiones del mercado en los bonos.

La pérdida de poder adquisitivo de los consumidores estadounidenses debido al aumento de los precios de la gasolina afecta negativamente a los republicanos en las próximas elecciones intermedias de noviembre. Nuestro escenario principal asume una pronta desescalada en Oriente Medio. Las expectativas sobre la evolución de los tipos de interés han dado un giro: en febrero aún se esperaban bajadas de tipos, por ejemplo, por parte de la Reserva Federal, pero ahora el mercado está descontando aumentos de tipos. Consideramos que esto es exagerado. Aprovechamos esta situación y aumentamos la duración en bonos gubernamentales globales, que deberían beneficiarse de una disminución de los temores inflacionarios y de un relajamiento de los tipos de interés (ver gráfico). Solo la caída de los rendimientos en EEUU al nivel de principios de marzo generaría ganancias del 5% en un bono a 20 años. Por otro lado, cerramos la posición en bonos gubernamentales en AUD, que se beneficiaron de un aumento del 10% en la moneda de materias primas. Excepto en fases inflacionarias, seguimos considerando que la duración de los bonos gubernamentales tiene un importante efecto diversificador en una cartera mixta.

El mercado global de renta variable ha perdido alrededor del 8% en USD desde su máximo a finales de febrero. La euforia parcialmente notable de finales de febrero ha disminuido, lo que, junto con el continuo crecimiento de las ganancias corporativas, respalda nuestra sobre ponderación en renta variable. A nivel regional, se imponen ajustes específicos: EEUU ha perdido significativamente menos en la crisis de Irán, pero enfrenta vientos en contra por su mercado laboral (en parte debido a la IA) y el debilitado sector de crédito privado. Los mercados emergentes se han visto menos favorecidos que en trimestres anteriores, ya que los inversores están valorando expectativas demasiado ambiciosas en las grandes empresas de IA. Por el contrario, el mercado de renta variable suizo se presenta de manera diferente, con perspectivas demasiado pesimistas ya descontadas. No realizamos cambios en las inversiones alternativas y seguimos sobre ponderados en oro tras la corrección de precios. Cabe destacar que las inversiones alternativas, como los bonos vinculados a seguros, contribuyeron con éxito a la diversificación durante un mes de marzo turbulento.