El descuento dispara el atractivo de los pequeños valores

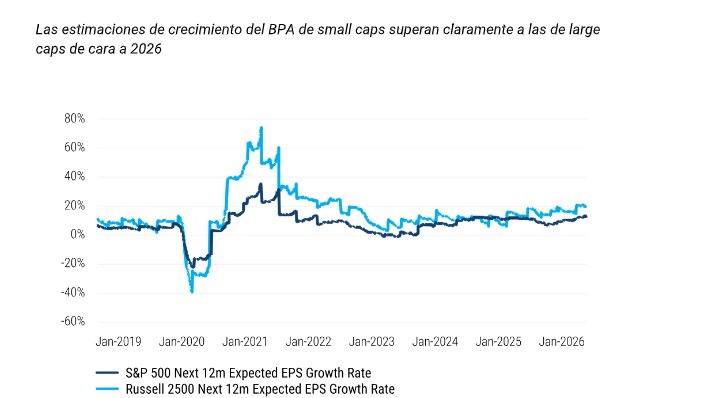

Andrew Smith, Client Portfolio Manager de Columbia Threadneedle Investments, asegura que, desde un punto de vista fundamental, los beneficios de las empresas de pequeña capitalización (small caps) están entrando en una fase de clara recuperación tras el deterioro registrado en 2023 y 2024. A enero de 2026, el consenso bottom-up de Bloomberg apuntaba a un crecimiento interanual del 43% para el Russell 2000 en los siguientes doce meses, del 18% para el Russell 2500 y del 11% para el S&P 500. Aunque se prevé una expansión significativa de los beneficios en todo el mercado, se espera que las small caps lideren este crecimiento. En 2025, la evolución de los beneficios —más que los cambios en múltiplos— fue el factor determinante de la rentabilidad bursátil, por lo que una aceleración sostenida en los beneficios de las small caps podría seguir respaldando el comportamiento de sus cotizaciones.

Pese a este mayor dinamismo en beneficios, las small caps continúan cotizando con un descuento significativo frente a las large caps y, en términos generales, dentro de sus rangos históricos. Antes de la pandemia, era habitual que cotizaran con una ligera prima frente a las grandes empresas, reflejo tanto de su mayor riesgo como de su superior potencial de crecimiento. Sin embargo, a cierre de 2025, el Russell 2500 cotizaba a 18,5x en términos de PER adelantado a 12 meses, frente a las 23,0x del S&P 500, lo que implicaba una brecha cercana a 5 veces. Esta brecha de valoración se ha ampliado desde la pandemia, impulsada por la incertidumbre macroeconómica, la preferencia de los inversores por las mega caps y la extraordinaria capacidad de generación de beneficios de las mayores compañías, que ahora dominan los índices ponderados por capitalización. Desde un punto de vista de valor relativo, este descuento sitúa a las small caps en un punto de entrada atractivo para inversores con horizonte de medio y largo plazo y tolerancia a la volatilidad.

En los últimos años, el crecimiento de beneficios del S&P 500 ha estado fuertemente concentrado en un reducido grupo de grandes compañías tecnológicas —los denominados 7 Magníficos—, lo que ha impulsado el mejor comportamiento relativo de las large caps. Si las small caps consolidan la mejora en beneficios, esta brecha de rentabilidad podría comenzar a estrecharse, especialmente si los 7 Magníficos no logran sostener tasas decrecimiento tan elevados.

Otro factor detrás de la fortaleza de las mega caps es la elevada concentración de estas compañías dentro de los índices de gran capitalización: las tres mayores representan cerca del 21% del S&P 500 y las diez principales suman el 39%, aumentando la dependencia del mercado respecto a su comportamiento.

El sentimiento sobre los beneficios de las small caps, medido por la revisión al alza de estimaciones de BPA, mostró una mejora clara hacia finales de 2025. Esta tendencia refleja una creciente confianza del mercado en sus perspectivas relativas frente a las grandes compañías.

Diversificación, la mayor aportación

Durante muchos años, las empresas estadounidenses se centraron en externalizar la producción a países de menor coste. Dada la postura proteccionista de la administración Trump, el aumento de las tensiones geopolíticas y las disrupciones en las cadenas de suministro experimentadas durante la pandemia, ahora existe un mayor potencial para que esta tendencia se revierta.

Programas como la CHIPS Act, la Infrastructure Investment and Jobs Act o la One Big Beautiful Bill están impulsando el gasto de capital doméstico y el consumo interno. Dado su mayor sesgo hacia la economía nacional, las small caps están especialmente bien posicionadas para beneficiarse de este cambio estructural.

Un beneficio clave de tener small caps estadounidenses es la diversificación que aportan a las carteras de renta variable. Los índices de gran capitalización, como el S&P 500, presentan actualmente una elevada concentración en tecnología (34,4% frente al 14,3% del Russell 2500 a 31 de diciembre de 2025). Por el contrario, sectores más cíclicos como industrial y financiero tienen un mayor peso en small caps (37% frente a 22%), lo que les confiere un perfil más cíclico y una mayor sensibilidad al crecimiento económico de EEUU. Si la economía y el mercado laboral se mantienen resilientes, como hasta ahora, este sesgo hacia sectores sensibles al ciclo económico debería favorecer a las small caps.

En la segunda mitad de 2024, la Fed inició su giro dovish, recortando tipos en septiembre, noviembre y diciembre, seguido de tres reducciones adicionales en 2025.Estos movimientos llevaron el tipo de los fondos federales desde un máximo de dos décadas del 5,25–5,5% hasta su rango actual de 3,5–3,75%, con los mercados esperando más recortes en 2026. Las small caps tienden a comportarse mejor cuando la política monetaria se vuelve más acomodaticia, ya que suelen tener una mayor proporción de deuda a tipo variable y son más sensibles a los cambios en los costes de financiación. Unos menores costes de endeudamiento también hacen más atractivo para las empresas más pequeñas financiar iniciativas de crecimiento.

A pesar del ruido, las small caps también se benefician de un viento de cola plurianual de aumento del gasto de capital doméstico, impulsado en gran medida por importantes programas del gobierno estadounidense como la CHIPS Act, la Infrastructure Investment and Jobs Act y la Inflation Reduction Act. Estas iniciativas siguen respaldando la renovación de la manufactura nacional y la modernización de infraestructuras críticas.

Trump ya ha indicado que es poco probable que derogue la CHIPS Act, que incentiva la producción de semiconductores en EE. UU. Varios bancos asesores reconocen que el pipeline de fusiones y adquisiciones (M&A) en EEUU sigue lleno, con actividad que se espera aumente una vez que disminuyan la volatilidad y la incertidumbre política. Esto es especialmente evidente en salud y biotecnología. Muchas grandes farmacéuticas se enfrentan a un importante “patent cliff”, con aproximadamente 170.000 millones$ en ventas de 2024 que perderán patente antes de que termine la década. Reemplazar estos ingresos es esencial y, dada la concentración de compañías biotecnológicas en los índices de small caps, muchas podrían convertirse en objetivos de adquisición a medida que las grandes farmacéuticas buscan reponer sus carteras de medicamentos.

La volatilidad y la incertidumbre política también han llevado a algunos equipos directivos a retrasar transacciones, pero esto debería aliviarse a medida que los líderes corporativos obtengan mayor visibilidad sobre el entorno político.

Por otro lado, varias empresas tecnológicas de pequeña capitalización se están beneficiando indirectamente del enorme gasto en capital relacionado con la IA realizado por compañías más grandes. Estos actores más pequeños a menudo actúan como proveedores o habilitadores dentro del ecosistema, posicionándose para beneficiarse a medida que la inversión en IA sigue creciendo.

"Como inversores activos a largo plazo, nuestro objetivo es mirar más allá de la volatilidad a corto plazo y centrarnos en compañías con flujos de caja duraderos, márgenes en mejora y trayectorias de beneficios creíbles que puedan prosperar independientemente del ruido político o macroeconómico. Aplicamos un enfoque core/blend y asignamos la mayor parte de nuestro presupuesto de riesgo a la selección de valores. Al mantener sesgos sectoriales y factoriales ampliamente neutrales, permitimos que la investigación bottom-up impulse las rentabilidades y reducimos la sensibilidad a rotaciones de estilo", explica este experto.

Las small caps siguen siendo un componente importante de una cartera diversificada, y la dinámica actual sugiere que su papel podría fortalecerse a medida que evolucionen las condiciones del mercado. Las small caps estadounidenses están comenzando amostrar signos de un renovado impulso: la mejora de los fundamentales de beneficios, valoraciones atractivas y un entorno macro que se estabiliza gradualmente han ayudado a reducir la brecha entre las empresas más pequeñas y sus homólogas de gran capitalización en los últimos tiempos. Aunque la volatilidad a corto plazo sigue formando parte del escenario, los inversores a largo plazo pueden encontrar que el entorno actual ofrece un punto de entrada más atractivo que en años recientes.