Grupo Adecco, Aon, The Trader, Unicaja, Visium, Nvidia, AMD, UBS, investing.com, Robeco, aportan su visión sobre la evolución de la inteligencia artificial y su implantación en las empresas españolas.

Miguel Ángel Valero

La inteligencia artificial (IA) avanza más rápido que la capacidad de muchas empresas para preparar a sus equipos. Aunque la mayoría de las compañías ya explora cómo incorporar la IA a su actividad diaria, todavía persisten importantes carencias en formación, comunicación y desarrollo del talento. En este contexto, la confianza de los empleados se está convirtiendo en uno de los factores clave para que la transformación tecnológica tenga impacto real.

El informe The human premium: leadership beyond the algorithm, del Grupo Adecco, subraya que está acelerando muchos procesos, pero no puede transformar una empresa por sí sola. Para que funcione, los equipos necesitan saber hacia dónde va la compañía, qué papel tienen en ese cambio y qué capacidades deben desarrollar. Según el estudio, uno de los grandes frenos actuales es que los directivos no siempre comunican con claridad y no aprovechan suficientemente los datos para orientar la estrategia de talento, por lo que les cuesta generar confianza entre sus empleados.

En España, solo el 18% cree estar desarrollando una plantilla realmente preparada para adaptarse a la IA, cuatro puntos por debajo de la media global. Se sitúa solo por delante de Suiza e Italia, ambas con un 12%, y lejos de las primeras posiciones, encabezadas por Bélgica, con un 28%, Australia y Japón, ambas con un 26%.

También se refleja un bajo aprovechamiento de la información que tienen sobre las habilidades y trayectoria de sus equipos. Únicamente el 20% de las empresas utiliza eficazmente los datos de talento (la información que la empresa ya tiene o puede medir sobre sus propios equipos para saber qué capacidades existen, qué perfiles pueden crecer dentro de la organización, qué necesidades de formación hay y qué oportunidades internas se pueden abrir) para impulsar la movilidad interna y la progresión profesional. En ese caso, España queda de nuevo en penúltima posición, solo por delante de Italia, con un 19%. Los países que lideran este indicador prácticamente duplican el dato español: Suiza alcanza el 42%, Canadá el 41% y Bélgica el 40%.

Por otra parte, falta claridad sobre el papel que tiene cada empleado dentro de la empresa. Solo el 26% de las empresas españoles afirma que sus empleados entienden cómo contribuye su trabajo al objetivo y al éxito de la organización, 18 puntos menos que el promedio mundial. Es el dato más bajo entre los países analizados y queda muy lejos de Canadá, que alcanza el 64%, y de Australia y Estados Unidos, ambos con un 54%.

Estos resultados muestran que las empresas españolas necesitan reforzar la comunicación interna, usar mejor sus datos de talento y ayudar a sus equipos a entender cómo pueden crecer dentro de la organización. Sin esa base, la tecnología avanza, pero la plantilla no siempre cuenta con las capacidades necesarias para adaptarse al mismo ritmo.

A pesar de que IA avanza rápido, muchas empresas todavía no están preparando a sus equipos al mismo ritmo. El reto, por tanto, no está solo en incorporar nuevas herramientas, sino en explicar cómo van a cambiar la forma de trabajar y qué beneficios concretos pueden aportar a las personas.

Esta distancia se observa en la llegada de herramientas de IA capaces de realizar tareas de forma autónoma dentro del trabajo diario. El 26% de los directivos empresariales españoles (19 puntos por debajo del dato global) espera que estas soluciones se incorporen a la forma habitual de trabajar de sus equipos durante los próximos 12 meses, mientras que el 30% de los empleados sin puestos de responsabilidad opina lo mismo. Se trata de uno de los datos más bajos entre los países analizados, solo por delante de Italia, con un 25%, y lejos del top-3: Reino Unido, con un 59%; Canadá, con un 58%; y Estados Unidos, con un 56%.

Aun así, los líderes empresariales españoles ven estas herramientas sobre todo como una ayuda para que los empleados puedan avanzar en su carrera y acceder a nueva formación. Esta visión también es compartida por otros mercados como Reino Unido, Bélgica o Japón. En cambio, países como EEUU, Alemania o Australia priorizan más la automatización de tareas y la mejora de la eficiencia.

El problema es que esa oportunidad todavía no se explica con suficiente claridad a las plantillas. En España, solo el 24% de las empresas explica claramente a sus trabajadores cómo la IA generará oportunidades laborales, 12 puntos menos que la media global. El país se sitúa solo por encima de Holanda, con un 23%, y empata con Suecia e Italia. Queda lejos de Australia, que lidera este indicador con un 52%, seguida de Suiza, con un 46%; Estados Unidos, con un 43%; y Bélgica, con un 42%.

A este respecto, los líderes españoles ven oportunidades, pero todavía falta explicar mejor cómo esta tecnología puede ayudar a los trabajadores a crecer, aprender y aportar más valor. Sin esa comunicación, la IA no puede percibirse como una herramienta útil para el desarrollo profesional.

La confianza empieza a ser un indicador que permite saber si los equipos se sienten preparados para adaptarse y si cuentan con el apoyo necesario para trabajar con IA. El informe de Adecco llama “organizaciones preparadas para el futuro” a aquellas empresas que ya están sacando valor real de la IA, pero sin perder el foco en las personas. España aporta el 6% de las organizaciones preparadas para el futuro identificadas en el informe, con siete compañías. El dato queda lejos de los mercados con mayor presencia de este tipo de organizaciones: EE. UU. reúne 30 compañías, el 25% del total; Reino Unido, 18 compañías, el 15%; y Australia y Canadá, 14 compañías cada uno, el 12% en ambos casos.

Esta diferencia se refleja en la capacidad de adaptación de las plantillas. El 76% de las organizaciones preparadas para el futuro considera que su plantilla es muy adaptable, frente al 42% del resto de organizaciones. No obstante, hay una diferencia clara en la forma de medir la confianza. El 49% de las organizaciones cuenta con mecanismos estables para medir la confianza de sus equipos, frente al 18% del resto de organizaciones. Además, estas organizaciones prestan más atención a habilidades humanas clave. El 60% afirma que la capacidad para resolver problemas es un indicador clave de rendimiento dentro de su estrategia de personas y talento.

Las empresas mejor posicionadas ante la IA, además de incorporar tecnología, miden la confianza, desarrollan habilidades humanas y preparan a sus equipos para evolucionar. Esa combinación explica por qué logran plantillas más flexibles, productivas y preparadas para afrontar el cambio.

“La IA avanza muy rápido, pero las personas necesitan tiempo, información y confianza para adaptarse. Las empresas que no tengan en cuenta esa diferencia tendrán más dificultades para convertir sus pruebas con IA en resultados reales. Por ello, las que mejor aprovecharán esta tecnología serán aquellas las que expliquen con transparencia cómo se va a utilizar y qué impacto tendrá en los equipos. En este punto, los líderes empresariales tienen una responsabilidad clave: lograr que personas y tecnología trabajen juntas tanto de forma eficiente como segura”, subraya Denis Machuel, CEO de The Adecco Group.

Aon: solo el 18% de las empresas mejora competencias IA de sus empleados

En la misma línea, el “Human Capital Trends Study” de Aon revela una brecha crítica en el núcleo de las estrategias de IA de las empresas: las organizaciones reconocen que sus personas impulsarán el éxito de la IA, pero no están invirtiendo en sus estrategias de personas. El 88% de los empleadores coincide en que la IA exigirá que su plantilla desarrolle nuevas habilidades, y sitúa capacidades humanas como la adaptabilidad, el liderazgo y la gestión del cambio como los impulsores más críticos del éxito en los próximos tres años, incluso por delante de las habilidades técnicas. Sin embargo, este reconocimiento no se está traduciendo en acciones.

Aunque el 73% de las organizaciones ya ha desplegado programas de IA, solo el 18% afirma que la mayor parte de su plantilla ha participado en programas de reciclaje o mejora de competencias en IA durante el último año. La limitación de recursos o presupuestos de formación se cita como el principal obstáculo para desarrollar habilidades internamente, pero solo el 28% ha contratado a empleados con experiencia en IA, confirmando que se sigue confiando en el desarrollo del talento interno.

El resultado es una desconexión entre lo que las organizaciones saben que impulsará el éxito y cómo están priorizando los recursos, una brecha que está emergiendo como un riesgo material para el valor de la empresa. “Los ganadores en la aplicación de la IA liderarán con estrategias de personas de primer nivel”, afirma Greg Case, presidente y CEO de Aon. “La IA representa una oportunidad histórica de crecimiento, especialmente paralas organizaciones que abordan la transformación con una perspectiva tanto humana como tecnológica. Al cerrarla brecha entre la ambición y la preparación, los líderes pueden actuar con confianza, reforzar la resiliencia alargo plazo y ganar hoy y en el futuro”, subraya.

A medida que las organizaciones invierten con fuerza en IA, muchas están desplegando la tecnología más rápido de lo que desarrollan las habilidades, las estructuras y el apoyo humano necesarios para que sea efectiva. Muchas siguen priorizando las ganancias de eficiencia a corto plazo por encima del desarrollo de capacidades a largo plazo. El 80% de las organizaciones cita la automatización de tareas rutinarias como un objetivo principal de la IA; solo el 35 % prioriza la mejora y el reciclaje de competencias de la plantilla.

Las organizaciones priorizan la automatización mientras, a la vez, reconocen que las capacidades humanas determinarán si la IA ofrece resultados. La preparación de la plantilla influye en la eficacia con la que las organizaciones convierten el cambio tecnológico en resultados para la empresa, lo que la convierte en un factor diferencial en un entorno que avanza rápidamente. Cuando los líderes no tienen expectativas claras y límites sobre cómo se utiliza la IA, o cuando los esfuerzos de preparación van por detrás del despliegue, las organizaciones se enfrentan a una adopción más lenta, una ejecución fragmentada y una mayor exposición operativa y reputacional.

El éxito de la IA depende de las personas, pero la mayoría de las organizaciones sigue centrando la inversión en la tecnología. Es en este punto donde se genera una pérdida de valor. Para cerrar la brecha de preparación, es necesario un enfoque coordinado de habilidades, confianza, gobernanza y liderazgo para garantizar que la inversión se traduzca en rendimiento sostenible y resiliencia.

El estudio de Aon recomienda a las empresas:

- alinear la estrategia de IA con la planificación de la fuerza laboral;

- evaluar las capacidades en IA y las necesidades de habilidades futuras e invertir en programas estructurados de recapacitación y mejora de habilidades a nivel organizacional;

- fortalecer las capacidades de liderazgo para guiar el cambio con una gobernanza clara y marcos de control;

- y usar datos y analítica de personas más maduros y conectados para tomar decisiones más inteligentes sobre dónde invertir.

Las organizaciones que actúan con determinación pueden construir fuerzas laborales más resilientes, seguras y productivas, y hacer realidad todo el potencial de la IA. A medida que se acelera la adopción de la IA, las organizaciones se enfrentan a una elección clara: seguir priorizando únicamente la tecnología o invertir en igual medida en la fuerza laboral necesaria para que ésta sea efectiva. Aquellas que cierren la brecha entre la intención y la acción mediante el desarrollo de habilidades, el fortalecimiento de la cultura y el empoderamiento del liderazgo estarán mejor posicionadas para convertir la IA en una ventaja competitiva duradera.

The Trader: rechazo social a la IA en EEUU

La IA promete ser la próxima gran revolución tecnológica. Y probablemente lo será. Pero mientras Silicon Valley habla de productividad, eficiencia y progreso, una parte creciente de la sociedad empieza a reaccionar justo en dirección contraria. El rechazo social a la IA en EEUU está creciendo a una velocidad inesperada. Ya no se trata solo de debates académicos o advertencias éticas. Hay protestas ciudadanas contra centros de datos, políticos perdiendo elecciones locales tras aprobar proyectos vinculados a IA, ataques vandálicos e incluso una caída muy significativa en las encuestas de popularidad de esta tecnología.

"Y, sinceramente, no debería sorprendernos. La IA está empezando a tocar tres pilares extremadamente sensibles para cualquier sociedad: el empleo, el coste de la energía y la educación de los hijos", resalta el analista Pablo Gil en The Trader.

Muchos trabajadores ven cómo las empresas anuncian despidos justificándolos directamente por automatización. Familias enteras observan cómo el crecimiento de los centros de datos dispara la presión sobre las redes eléctricas, los precios energéticos y las repercusiones del uso y escasez de agua en el medio ambiente. Y padres y profesores empiezan a preguntarse si estamos delegando demasiado rápido procesos educativos y cognitivos esenciales.

El problema de fondo es que la revolución de la IA no se parece a otras revoluciones tecnológicas anteriores. No sustituye únicamente trabajo físico o repetitivo. Empieza a competir con tareas intelectuales, creativas y analíticas que hasta hace muy poco parecían exclusivamente humanas.

Por eso el miedo social está creciendo más rápido que la propia adopción tecnológica. La paradoja es evidente: mientras las grandes tecnológicas invierten cientos de miles de millones en infraestructura y prometen un futuro de abundancia, una parte creciente de la población percibe que quizá ese futuro no les incluye.

Y aquí aparece una de las claves más importantes de esta década: la educación financiera y tecnológica ya no es opcional. Cada revolución económica destruye profesiones, transforma industrias y redistribuye riqueza. Siempre ha ocurrido. Pero quienes entienden antes el cambio suelen adaptarse mejor que quienes simplemente lo padecen.

La IA probablemente aumentará enormemente la productividad global. Pero también puede acelerar desigualdades, tensiones sociales y concentración de poder económico si no se gestiona correctamente.

Unicaja: IA generativa siempre con supervisión humana

Unicaja avanza en la evolución de su modelo de ingeniería de software con la industrialización de la producción de código mediante capacidades aumentadas por inteligencia artificial generativa (IAG). Este enfoque busca escalar el desarrollo de sistemas en un contexto de creciente complejidad tecnológica y exigencia regulatoria, preservando el control interno sobre la arquitectura, la seguridad y el gobierno de la tecnología. El modelo se apoya en la estandarización y factorización de los procesos de desarrollo, en el uso de IAG como herramienta de soporte, siempre con supervisión humana, y en la colaboración con un ecosistema estable de partners tecnológicos organizados por dominios, formado por IBM, NTT Data, Babel, GFT y Scalian, que complementan las capacidades internas del banco y operan conforme a los criterios y marcos definidos por Unicaja.

Esta evolución forma parte del trabajo que la entidad viene desarrollando desde el inicio del Plan Estratégico 2025-2027, orientado a dotar a la ingeniería de software de mayor capacidad para acelerar la ejecución de proyectos, mejorar la eficiencia y facilitar la evolución de las plataformas, fundamentalmente las más tradicionales, conservando el control sobre la arquitectura tecnológica y el gobierno del uso de la IAG dentro del banco.

La incorporación de la IAG en los entornos de trabajo del equipo de Tecnología se está realizando de forma progresiva. En una primera fase, se ha desplegado Copilot como herramienta de apoyo a determinadas etapas de la ejecución de proyectos, como la toma de requisitos de negocio, la gestión de proyectos y la mejora de la calidad y consistencia de los entregables. Este despliegue ha ido acompañado de un proceso estructurado de gestión del cambio, orientado a facilitar la adopción de estas nuevas formas de trabajo y a generar buenas prácticas con impacto en plazos y productividad. El eje central del modelo es la gestión centralizada del conocimiento, articulada a través de una plataforma propia desarrollada con el apoyo de modelos IAG seleccionados y validados por el equipo de IA del banco. Estos modelos han demostrado una alta eficiencia en el entendimiento y procesamiento de lenguajes de programación tanto actuales como heredados.

La plataforma interna, denominada Rosetta, actúa como base común para proyectos nuevos y aplicaciones en uso, proporcionando criterios homogéneos de trabajo y un acceso ordenado y gobernado a la información funcional y técnica para los equipos internos y para los centros de ingeniería de los colaboradores seleccionados. De esta forma, contribuye a mitigar el riesgo operacional y de obsolescencia. Desde esta base, la incorporación de herramientas de programación se plantea como un paso inmediato, siempre con supervisión humana integrada en el proceso. Durante 2026, se incorporarán aproximadamente 600 aplicaciones de negocio actualmente en producción en Unicaja.

“Este enfoque nos permite avanzar con mayor agilidad en el desarrollo de nuestros sistemas sin renunciar a principios esenciales como la calidad, el control y la seguridad, en línea con el marco de adopción responsable de la IA que viene desplegando Unicaja, con supervisión humana, gobernanza integrada y cumplimiento normativo”, explica Estrella Botas, directora general de Tecnología y Operaciones. “La industrialización apoyada en inteligencia artificial generativa y en un ecosistema de partners alineado, refuerza nuestra capacidad interna y nos prepara para evolucionar y modernizar nuestros sistemas con mayor eficiencia y solidez”, insiste.

Visium: el capital riesgo español impulsa la IA generativa

Visium culmina su primera ronda de financiación institucional, codirigida por la firma española de capital riesgo Columbus Venture Partners y Concentric, fondo británico de venture activism cofundado por Kjartan Rist y Denis Shafranik que invierte en empresas impulsadas por software que transforman sectores tradicionales. “Nuestra inversión en Visium se basa en la clara tesis de que la IA generativa está redefiniendo los procesos operativos en las industrias farmacéutica y biotecnológica. Su capacidad para diseñar, automatizar y optimizar flujos de trabajo complejos de forma ágil permite reducir significativamente los plazos y la carga operativa asociada al desarrollo de fármacos. Estas soluciones no solo mejoran la eficiencia, sino que también tienen un impacto directo en el time-to-market y la rentabilidad global del sector, alineándose plenamente con nuestra estrategia de invertir en tecnologías que catalizan la innovación aportando valor tangible”, explica Damià Tormo, General Partner de Columbus Venture Partners.

Fundada en 2018, Visium ha pasado de ser una startup autofinanciada a contar con un equipo de más de 100 especialistas en IA en toda Europa, entregando más de 250 proyectos de IA y datos para compañías globales como Roche, Novartis y varias de las 20 principales farmacéuticas del mundo, así como líderes en química especializada como dsm-firmenich.

“Financiamos Visium con recursos propios durante ocho años sabiendo desde el principio que crear valor transformador y sostenible con IA sería mucho más difícil de lo que la mayoría esperaba, especialmente en industrias reguladas”, reconoce Alen Arslanagic, CEO y fundador. Actualmente, la compañía desarrolla soluciones nativas de inteligencia artificial para entornos empresariales complejos, combinando no sólo el asesoramiento estratégico, sino también la ingeniería avanzada de IA y un profundo conocimiento sectorial para ayudar a las organizaciones a desplegar a gran escala. Con esta financiación, Visium acelera su expansión en Europa y EEUU, ampliando su equipo y sus capacidades de producto para llevar su enfoque a un conjunto más amplio de empresas globales.

“Lo que está haciendo Visium —integrar ingenieros de primer nivel dentro de empresas complejas para ofrecer IA que realmente funciona— es un modelo de cómo se transformarán las industrias tradicionales. Esa misión está en el corazón del enfoque activista de Concentric, y estamos orgullosos de respaldarlos en esta nueva etapa” indica Denis Shafranik, cofundador y socio.

Entre los business angel que participan en la financiación de Visium se encuentran Sam Bourton — Cofundador y CTO de QuantumBlack (adquirida por McKinsey), exsocio de McKinsey y líder global de QuantumBlack Innovation Labs; Peter Lindholm — Cofundador y ex Co-CEO de Frontier Car Group (adquirida por Prosus), presidente y cofundador de UNARIC; Thomas Wolf — Cofundador y Chief Science Officer de Hugging Face, o Peter Sarlin, Fundador de Silo AI (adquirida por AMD); actualmente fundador y presidente de PostScriptum, QuTwo y NestAI.ente fundador y presidente de PostScriptum, QuTwo y NestAI

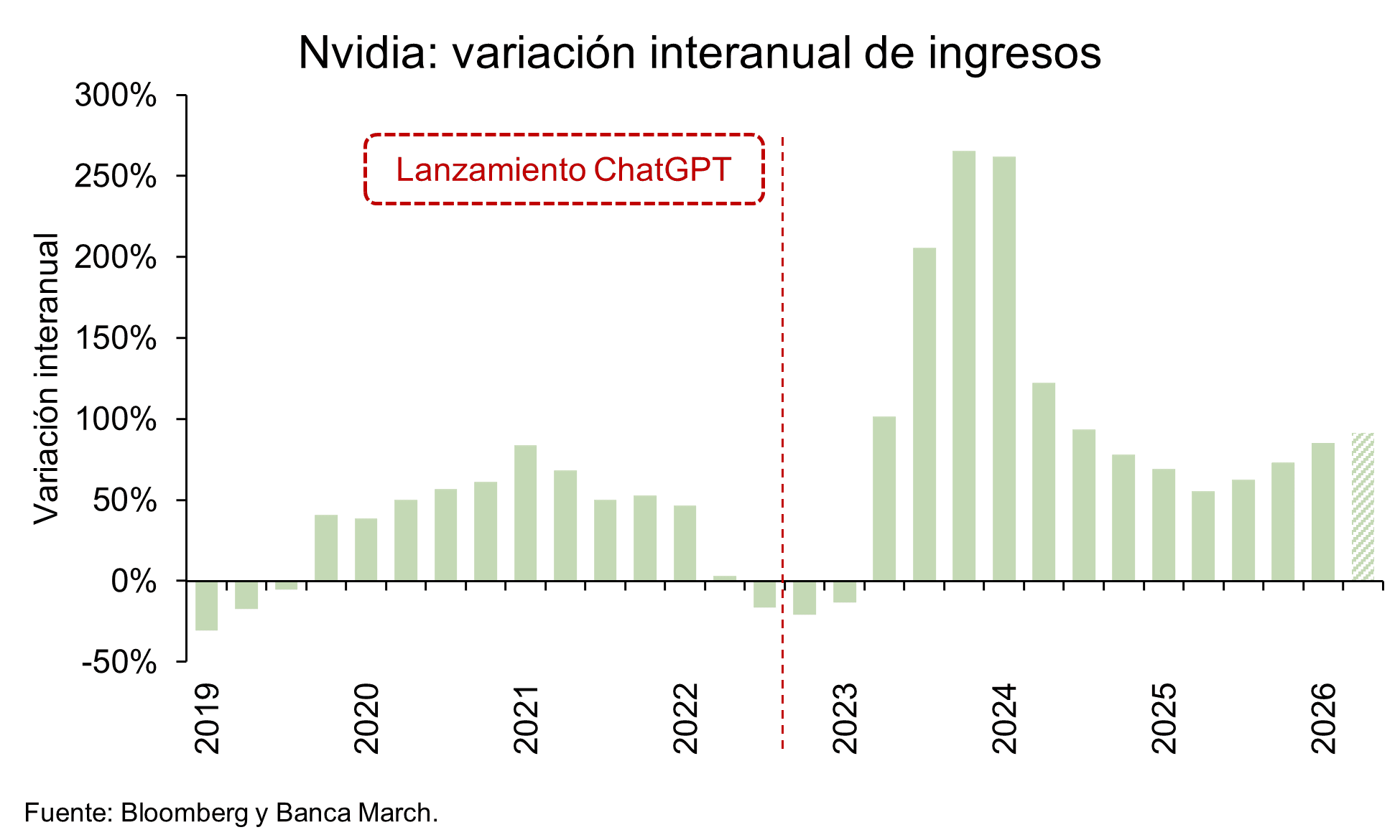

Nvidia acumula récords y SpaceX y OpenAI ultiman las salidas a Bolsa

Los resultados de Nvidia no han sorprendido a un mercado que ya ha normalizado unas cifras que siguen siendo extraordinarias. Además, han servido para eclipsar una mala noticia, recibida justo cuando su responsable, Jensen Huang, estaba en Pekín para la cumbre entre Trump y Xin Jinping. China ha prohibido el chip de gaming de Nvidia, cuando es un mercado que aporta entre el 10& y el 15% de los ingresos de la empresa. La decisión, que tendrá un impacto también en AMD y en Intel, beneficia a los grupos locales (SMIC, Cambricon y el HiSilicon de Huawei), además de facilitar nuevas medidas de restricciones a las exportaciones de EEUU en componentes o en tierras raras.

En cualquier caso, el gigante de los semiconductores se ha convertido en la empresa con mayores beneficios trimestrales del S&P 500 en algo más de cuatro años —58.300 millones$—, una cifra que equivale a un 20% más que el beneficio agregado obtenido en el mismo periodo por todo el sector inmobiliario cotizado del S&P 500. Además, y aunque pueda parecer contraintuitivo tras tres años de crecimientos a doble dígito, el ritmo de expansión de los ingresos no solo se mantiene, sino que vuelve a acelerarse, con un avance del 85%.

En paralelo, dentro del grupo de las principales salidas a Bolsa previstas para el año, SpaceX avanza en la oficialización de sus cifras de cara a su OPV, aprovechando el favorable contexto bursátil. Ttras la resolución del enfrentamiento judicial entre Altman y Musk, OpenAI estaría preparando también el siguiente paso hacia su salida a Bolsa. Si se suman las valoraciones potenciales de SpaceX, OpenAI y Anthropic, el volumen de OPV podría situarse fácilmente entre 3 billones y 4 billones$ en los próximos doce meses, lo que representaría aproximadamente un 7% de la capitalización total del S&P 500.

El apetito por la innovación y la inteligencia artificial sigue más vivo que nunca, hasta el punto de eclipsar el cierre del estrecho de Ormuz, que en las últimas semanas ha pasado a un segundo plano.

Investing.com: la demanda no se está desacelerando

Thomas Monteiro, analista senior en Investing.com, destaca que es uno de los resultados más contundentes que Nvidia ha entregado en los últimos trimestres — no solo porque las cifras superaron un listón ya de por sí elevado, sino porque el trimestre respondió a las grandes preguntas que pesaban sobre la apuesta por la IA. No hay señales visibles de que la demanda esté desacelerando. Es más, el próximo ciclo de gasto en infraestructura de IA parece destinado a seguir fluyendo hacia los mismos ganadores estructurales que lideraron la primera fase, a medida que el gasto migra del cómputo bruto hacia la infraestructura más amplia necesaria para sostener sistemas de IA más grandes y complejos.

Ése es, sin duda, el mensaje más importante de los resultados de Nvidia. El crecimiento depende cada vez menos de un mayor aumento en la demanda de GPU. El Centro de Datos sigue siendo el motor, pero la división de redes fue la gran protagonista, casi triplicándose en términos interanuales. Nvidia está capturando una porción cada vez mayor del despliegue de IA, ya que los clientes no solo invierten en chips, sino en los sistemas que los interconectan y escalan. En ese mercado de infraestructura de IA más compleja, Nvidia sigue siendo la empresa alrededor de la cual todos los demás tienen que construir. Eso también ayuda a explicar la nueva estructura de reporte. Al separar la demanda de los grandes proveedores de nube de la de nubes de IA, clientes industriales y empresas, Nvidia está argumentando que su crecimiento se está diversificando más allá de las mayores plataformas cloud.

El aumento del dividendo y la ampliación del programa de recompra de acciones añaden otra señal de que la dirección considera ahora sus flujos de caja lo suficientemente estables como para sostener un programa de retorno de capital más ambicioso — lo que implica que la compañía depende menos de la I+D. Eso hace que la empresa parezca menos una historia de hipercrecimiento puro y más un negocio de plataforma con una propuesta de valor a largo plazo.

UBS: capturar el valor a largo plazo de la IA con enfoque activo y diversificado

"Seguimos manteniendo una visión positiva sobre la tendencia estructural de la inteligencia artificial y creemos que la exposición a esta innovación transformadora seguirá siendo un factor diferencial clave para el rendimiento de los mercados de renta variable a largo plazo. Sin embargo, los diversos riesgos que se perfilan en el horizonte implican también que los inversores deberían acercarse a esta temática mediante una estrategia activa y diversificada. Las valoraciones del sector de semiconductores se están acercando a máximos históricos. Los elevados rendimientos podrían representar un obstáculo a corto plazo. La sólida demanda y monetización de la IA deberían impulsar el rendimiento a largo plazo", apuntan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Recomendamos a los inversores mantenerse posicionados para capturar las ganancias a largo plazo de la inteligencia artificial mediante un enfoque activo y diversificado. Seguimos favoreciendo a las plataformas y compañías beneficiarias de aplicaciones de IA que están bien posicionadas para distintos casos de uso, así como a empresas de infraestructura con un fuerte poder de fijación de precios y una sólida posición competitiva dentro de sus respectivas cadenas de suministro”.

“La combinación de factores macroeconómicos y vientos de cola estructurales favorece las perspectivas de beneficios, y prevemos un crecimiento del BPA del 20% para el índice MSCI AC World este año. Aunque es probable que los sectores tecnológicos sigan liderando el mercado, esperamos que el crecimiento de beneficios y el rendimiento se amplíen a más sectores y regiones durante 2026”, señalan Fabian Deriaz, estratega, y Ulrike Hoffmann-Burchardi, directora de inversiones para las Américas y responsable global de renta variable.

“Teniendo en cuenta cuánto valor bursátil han generado las grandes compañías beneficiarias de la inteligencia artificial en las últimas seis semanas —por no mencionar los más de tres últimos años—, creemos que tiene sentido reducir sobre ponderaciones significativas y asegurarse de que las carteras no asuman un riesgo excesivo en posiciones demasiado concentradas”, matiza David Lefkowitz, responsable de renta variable estadounidense.

AMD anuncia una inversión de 10.000 millones$

Por su parte, AMD impulsa las tecnologías que alimentan la infraestructura de IA de nueva generación. Anuncia una inversión de más de 10.000 millones$ en su ecosistema de fabricación para ampliar alianzas estratégicas y escalar las capacidades de advanced packaging de próxima generación. La compañía también ha comunicado que su procesador AMD EPYC de próxima generación, con nombre en clave “Venice”, es el primer producto HPC del sector que alcanza la fase de producción en el proceso avanzado de 2 nm de TSMC, inicialmente en Taiwán y con planes de ampliarlo en TSMC Arizona.

El advanced packaging es cada vez más crítico a medida que los sistemas de IA requieren mayor rendimiento, más eficiencia y una integración más estrecha entre computación, memoria y diseño a nivel de sistema. La producción de “Venice” en 2 nm de TSMC marca un hito clave en la hoja de ruta de CPU para centros de datos de AMD y en su apuesta por dar soporte a futuras cargas de trabajo en la nube, la empresa y la IA.

Robeco pone el foco en la cadena de valor de la IA en Taiwán

Un informe de Robeco subraya que TSMC puede dominar la exposición tecnológica en mercados emergentes, pero la cadena de valor de la IA en Taiwán se extiende mucho más allá de una sola empresa. Taiwan Semiconductor Manufacturing Company, o TSMC, se ha vuelto imposible de ignorar. Como fabricante de semiconductores líder a nivel mundial y un proveedor crítico para compañías como Nvidia, Apple y AMD, se sitúa en el centro de la cadena global de valor de la IA. Su capitalización de mercado ha aumentado hasta 1,66 billones$, otorgándole un peso del 14,2% en el índice MSCI Emerging Markets.

"Esto crea un reto interesante. Para muchas estrategias activas, la exposición a acciones individuales está limitada por reglas de diversificación, lo que significa que los inversores a menudo necesitan mirar más allá de TSMC para obtener una mayor exposición al tema de la IA. Pero, si bien TSMC es una empresa única sin un sustituto uno a uno obvio, el ecosistema tecnológico más amplio de Taiwán ofrece una notable variedad de compañías vinculadas a las mismas tendencias estructurales", destcan los expertos de Robeco.

El sector tecnológico de Taiwán incluye una amplia gama de empresas altamente especializadas que operan a lo largo de la cadena de suministro de la IA. Algunas están directamente involucradas en semiconductores y diseño avanzado de chips. Otras proporcionan servidores, sistemas de alimentación, infraestructura de refrigeración, sustratos, placas de circuito impreso, ensamblaje, pruebas y equipos de redes necesarios para escalar el despliegue de la IA.

Delta Electronics suministra sistemas críticos de potencia y refrigeración para centros de datos. Quanta, Hon Hai Precision, Wiwynn y Wistron son importantes fabricantes de servidores de IA. Accton desempeña un papel crucial en la conexión de GPU a través de clústeres y centros de datos de IA. Nanya Tech produce chips de memoria, mientras que Aspeed es el jugador principal en chips de gestión para servidores. ASE, Powertech y King Yuan son actores clave en ensamblaje y pruebas. Empresas como Unimicron, Elite Material y Zhen Ding producen elementos de sustratos y placas de circuito impreso, mientras que Alchip, Global Unichip y, cada vez más, MediaTek están activos en el diseño de chips personalizados.