El mercado se vuelve más exigente con las tecnológicas

Miguel Ángel Valero

Una nueva herramienta desarrollada por Anthropic, compañía dedicada a la investigación y desarrollo de inteligencia artificial (IA) fundada por exmiembros de OpenAI, ha agitado las Bolsas estadounidenses. Las acciones de empresas de software legal y editoriales eran las más afectadas ante el lanzamiento de esta solución que, según Anthropic, puede automatizar tareas legales como la revisión de contratos, el análisis de acuerdos de confidencialidad, la elaboración de informes y respuestas estandarizadas. No obstante, la empresa señaló que la herramienta no ofrece asesoría legal y que cualquier análisis generado por la IA debe ser revisado por los abogados.

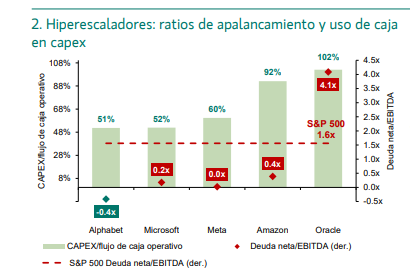

La situación generada por Anthropic es una muestra más de que se está produciendo una rotación en el mercado. Los resultados de las grandes tecnológicas no terminan de convencer a los inversores y el escepticismo persiste. Las cuentas de Alphabet, la matriz de Google, continúan mostrando un incremento en sus niveles de inversión —la compañía estima destinar 185.000 millones en 2026—, pero también reflejan avances sólidos en la implementación de inteligencia artificial en sus líneas de negocio y una mejora en los ingresos.

El negocio de Google Cloud registra un crecimiento del 48%, la publicidad mantiene una tendencia alcista, y la app de Gemini alcanza ya los 750 millones de usuarios habituales. Además, la compañía sigue presentando un balance robusto, con más caja que deuda.Por otro lado, su división de semiconductores acelera su actividad tras cerrar la venta de un millón de chips a Anthropic, consolidando su posición en un mercado cada vez más competitivo.

Sin embargo, el mercado parece centrarse más en la astronómica cifra de inversión anunciada por Alphabet para este año que, unida a unos resultados menos brillantes de lo esperado por parte de AMD (-17,3%) –cuyos ingresos estimados quedaron “solo” en la parte alta del rango previsto–, aviva los temores y presiona a la baja las valoraciones del sector tecnológico.

En este contexto, el segmento de software está siendo el más castigado, con caídas significativas ante la posible disrupción que la inteligencia artificial puede generar en sus modelos de negocio, en algunos casos incluso de forma existencial. Pero los analistas de Banca March avisan que es prematuro hablar de la “muerte del software”. Si bien ciertos nichos podrían verse sustituidos, muchos programas especializados no dependen únicamente del código, sino del conocimiento profundo del sector en el que operan o de su papel como estándares de la industria. Además, la incorporación de los agentes de IA podría ayudarles a acelerar procesos de innovación y a mejorar la eficiencia.

"Por tanto, pensamos que las dudas sobre la tecnología son comprensibles, pero todavía infundadas. Tras el excelente comportamiento del sector el año pasado, la vara de medir es especialmente alta, y en un entorno de transformación tan acelerada, cualquier pequeño tropiezo tiende a amplificarse. Por ello, desde nuestro posicionamiento estratégico mantenemos exposición a tecnología, pero también a otras áreas como el ámbito de infraestructuras, porque hay una realidad evidente: toda esta inversión prevista, sea o no rentable en el corto plazo, requerirá más energía y más capacidad instalada. Así, estos efectos secundarios permiten diversificar la exposición tecnológica. Del mismo modo, segmentos como las pequeñas empresas estadounidenses o el sector salud se están viendo favorecidos por la rotación sectorial que estamos atravesando", explican

Investing.com: no hay un ajuste de cuentas con la IA

Thomas Monteiro analista senior de Investing.com, se centra en los resultados de Alphabet: "El implacable escrutinio sobre el gasto en capital en IA sigue asustando a los inversores, y esta vez ni siquiera el sólido trimestre en términos de crecimiento en todos los aspectos del balance, que sigue poniendo de relieve la posición única de Alphabet en la carrera por la IA, ha sido suficiente para salvar a las acciones de lo que solo puede describirse como un trimestre difícil para el ciclo narrativo de la IA".

"Desde la perspectiva empresarial, lo que estamos viendo en esta temporada de resultados no es exactamente un ajuste de cuentas con la IA en sí, sino más bien el paso de la IA como palanca de crecimiento a corto plazo a un proceso estructural de varios años en el que la inflación de la infraestructura de IA es, por un lado, inevitable y, por otro, una ventaja competitiva potencial para las empresas con mucho efectivo en sus manos", añade.

"A medida que las empresas de todo el sector tecnológico siguen considerando la infraestructura y la construcción de hiperescaladores como una necesidad para la capacidad estratégica y el tiempo de comercialización, más que como una eficiencia a corto plazo, la carrera se centra cada vez menos en quién tiene el modelo más llamativo y más en quién puede seguir aumentando la financiación", resalta.

En este contexto, y mirando a largo plazo, se "refuerza la idea de que el motor principal de monetización sigue intacto y que la nube está creciendo lo suficiente como para soportar un ritmo de inversión elevado. Esta doble confirmación sugiere que el aumento del CapEx está impulsado por el impulso real de los productos y las plataformas, y no es puramente defensivo. La carga de la inversión es real y debería continuar en los próximos trimestres. Sin embargo, a pesar del mayor escrutinio de los inversores, estos datos respaldan la opinión de que Google está invirtiendo para reforzar su posición y diferenciarse, y no para seguir siendo relevante".

UBS: la diversificación sigue siendo esencial

Para los expertos de UBS, la corrección en tecnología subraya la necesidad de diversificación. Las acciones tecnológicas lideraron por segundo día consecutivo una venta generalizada en el mercado, con el S&P 500 cayendo un 0,5% y el Nasdaq, con mayor peso tecnológico, bajando un 1,5% el miércoles. "Sin entrar en valoraciones sobre compañías concretas, ofrecemos varias claves para ayudar a los inversores a orientarse en un entorno de IA que evoluciona con rapidez. Los mercados están diferenciando cada vez más entre los beneficiarios de la IA y los rezagados. Los últimos desarrollos ponen de relieve mejoras de productividad que van más allá del sector tecnológico. En un contexto de volatilidad, la diversificación sigue siendo esencial", insisten.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: "Aunque seguimos siendo positivos sobre las perspectivas de la renta variable estadounidense y esperamos que el S&P 500 continúe avanzando, creemos que la diversificación es clave para gestionar los riesgos de mercado y mejorar los retornos a largo plazo. Para posicionarse ante un rally cada vez más amplio, nos gustan los sectores financiero, salud, utilities y consumo discrecional en EEUU, y vemos oportunidades atractivas tanto en Asia como en Europa"..

Lombard Odier mejora las previsiones para EEUU y Eurozona

El último CIO Office Flash, elaborado por Samy Chaar, Chief Economist y CIO Switzerland en Lombard Odier, destaca un contexto económico global a comienzos de 2026 más favorable de lo previsto inicialmente. El crecimiento en economías clave como EEUU Europa y China fue superior a lo esperado en 2025, y los indicadores adelantados apuntan a una continuidad de la expansión, pese al impacto de los aranceles estadounidenses y a los riesgos geopolíticos:

Este mayor impulso económico en 2025 permite esperar que el crecimiento global y el de EEUU se mantengan cerca de su potencial en 2026. Se elevan las previsiones de crecimiento para EEUU y la Eurozona hasta el 2,2 % y el 1,5 %, respectivamente. Y un entorno macroeconómico respaldado por la resiliencia del sector privado, una política monetaria más acomodaticia y estímulos fiscales, a pesar de las tensiones comerciales y los riesgos políticos.