Samsung y SK Hynix prueban equipos de la china AMEC para fabricar chips en sus plantas de China. El movimiento de las dos empresas coreanas, que copan cerca del 70% de la memoria mundial, se produce porque EEUU aprieta las restricciones desde 2022 y puede dejar sin servicio sus máquinas occidentales en China.

Miguel Ángel Valero

Los fondos de salud captaron 2.440 millones$ en julio mientras la tecnología sigue en su montaña rusa bursátil. El dinero está abandonando las tecnológicas de moda y refugiándose en un sector más 'aburrido' pero desde luego muchísimo más barato: la salud, que llevaba años en el olvido. La salud cotiza con descuento. Y hay fusiones en marcha, como la que intentan AstraZeneca y Bristol Myers, que pueden animar su cotización. Además, los analistas vaticinan que el sector crecerá a doble dígito el menos hasta 2027.

En este contexto, Eli Lilly se dispara en Bolsa un 5% tras mejoras sus previsiones para final de año, hasta los 87.000 millones$ en ingresos. En el trimestre, las ventas de Mounjaro se dispararon un 91% hasta 9.940 millones, y Zepbound sumó 4.930 millones. Los dos medicamentos ya son el 64,7% de sus ingresos.

En cambio, Novo Nordisk se hundió un 10% tras decepcionar su ensayo cardiovascular. Lleva meses intentando demostrar que hay vida más allá de Wegovy y Ozempic, y el mercado le dice que todavía no. La diversificación se retrasa y deja a la farmacéutica danesa aún más pegada a la obesidad, justo donde Eli Lilly más aprieta.

La banca también recibe flujos del dinero que ha dejado el sector tecnológico porque lo ve carísimo y con riesgos de burbuja si las empresas no consiguen rentabilizar las cuantiosas inversiones en centros de datos y en inteligencia artificial (IA).

JP Morgan Chase quiere pisar el acelerador en el mercado de la vivienda en EEUU. El mayor banco del país por activos destinará más de 750.000 millones$ hasta 2035 para impulsar la construcción, facilitar el acceso a la compra de viviendas y reforzar su iniciativa American Dream, que también incluye más financiación para pequeñas empresas y un mayor acceso a la sanidad. El plan contempla aumentar en más del 40% la concesión de hipotecas para ayudar a 500.000 clientes a comprar una casa. Además, la entidad contribuirá a construir o preservar más de un millón de viviendas asequibles, contratará a 850 nuevos asesores hipotecarios y presidirá el nuevo Housing Advisory Council de la Cámara de Comercio de EEUU.

El mercado inmobiliario estadounidense sigue atascado por los elevados tipos de interés y la escasez de oferta, que mantiene los precios por las nubes. En este contexto, JPMorgan originó el año pasado 52.800 millones$ en hipotecas, un 30% más que en 2024, y ahora quiere echar más carbón a la locomotora.

Samsung y SK Hynix buscan cómo sortear el veto de EEUU al chip chino

Samsung y SK Hynix prueban equipos de la china AMEC para fabricar chips en sus plantas de China. El movimiento de las dos empresas coreanas, que copan cerca del 70% de la memoria mundial, se produce porque EEUU aprieta las restricciones desde 2022 y puede dejar sin servicio sus máquinas occidentales en China. Sin mantenimiento, esas fábricas se paran. El equipo chino es solo un plan B por si el veto norte. No es un compromiso a gran escala. Pero un pedido serio sería un aval para China y un aviso para ASML, que copa el 90% de la litografía, un mercado de 100.000 millones al año.

Si el plan B de las grandes tecnológicas coreanas sale adelante y Asia se pasa a la memoria china, es una muy mala noticia para los fabricantes occidentales de chip (no solo ASML, también Applied Materials). La guerra de los chips reordena quién vende las máquinas. Y eso sería muy bueno para la Bolsa china.

China toma represalias tras las restricciones anunciadas por EEUU relacionadas con un componente utilizado para la transmisión de datos en los centros de datos. La Comisión Federal de Comunicaciones (FCC) es la que ya impuso medidas contra los equipos de compañías como Huawei o Hikvison, además de restricciones sobre drones y routers chinos. Como respuesta, China reforzará los controles sobre las exportaciones de drones hacia EEUU, que pasarán a estar sujetas a una revisión individualizada “caso por caso”. China es el principal fabricante mundial de vehículos aéreos no tripulados. DJI Technologies representó aproximadamente el 70% del mercado estadounidense de drones comerciales el año pasado. Además, el Ministerio de Comercio chino anunció sanciones contra seis entidades estadounidenses, entre ellas la empresa biotecnológica Applied DNA Sciences.

Mientras, Arista Networks sube un 11% en Bolsa porque el trimestre bate objetivos, revisa al alza las previsiones para el año, y sigue vendiendo la red que conecta los centros de datos de la inteligencia artificial (IA).

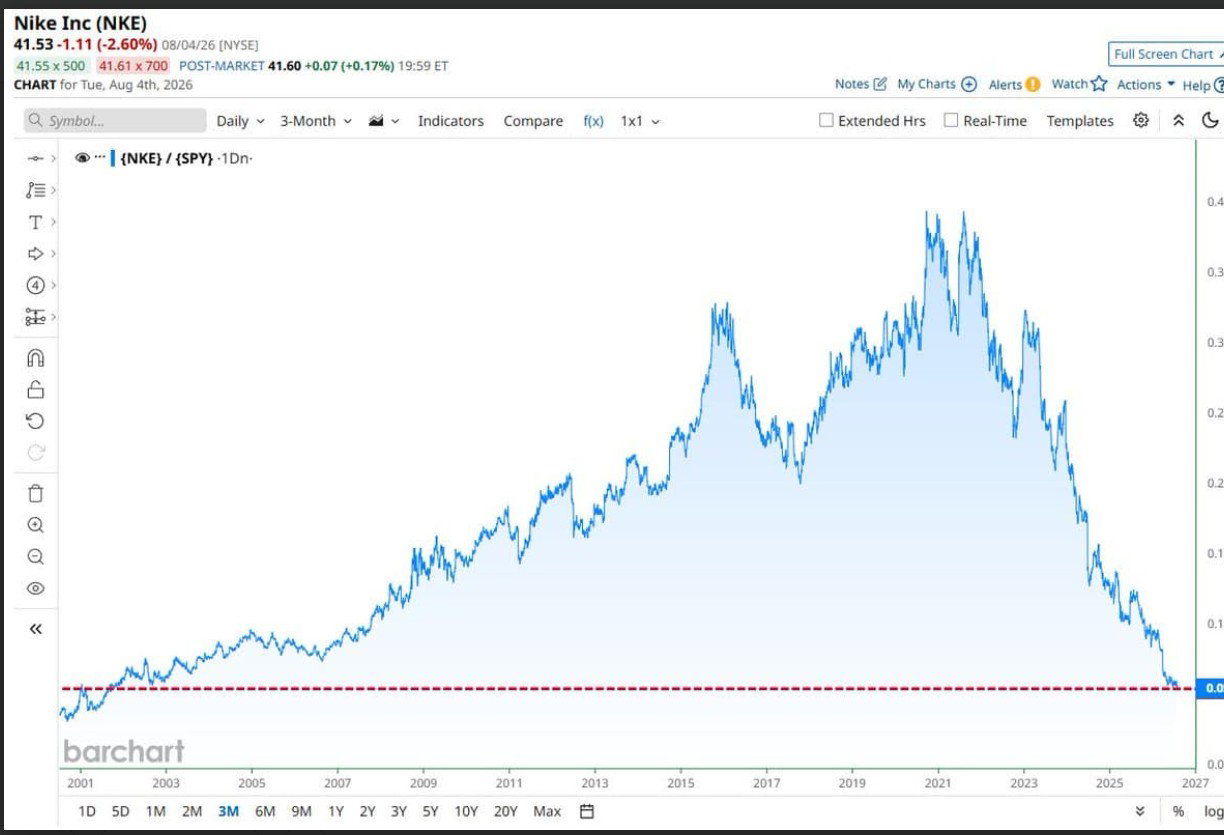

El Mundial de fútbol sale muy caro para Nike y Adidas

Tras el Mundial de fútbol de EEUU, México y Canadá, brillantemente ganado por España, viene la resaca. Nike rinde peor que el S&P 500 por el mayor margen en 25 años. Cuando una marca histórica se descuelga tanto del índice, o es una ganga escondida o una señal de que el negocio está tocado. La competencia de New Balance y On y un consumidor que parece más 'tacaño' con las zapatillas premium le pasan factura.

También a Adidas, que ha llegado a bajar el 19% en Bolsa pese a lograr ventas récord trimestrales de 6.700 millones€. El problema es el margen, y un gasto de 924 millones en marketing, 212 millones más que hace un año, que dejan el beneficio operativo en 574 millones cuando el consenso pedía 623 millones.

El acuerdo entre Irán y Omán presiona a EEUU

Por otra parte, Irán y Omán han alcanzado un acuerdo sobre la gestión del estrecho de Ormuz, que otorgaría a Teherán capacidad de supervisión sobre los buques que accedan al Golfo Pérsico, aunque sin facultad para imponer peajes o tasas de tránsito. No obstante, aún queda pendiente de determinar si esto excluye la posibilidad de que puedan establecerse contribuciones 'voluntarias' destinadas a cubrir costes de seguridad, vigilancia o rescate. En cuanto a la ruta, contemplaría un corredor de entrada próximo a las costas iraníes y otro de salida a través de aguas omaníes, con un carácter temporal de entre dos y cuatro meses.

El borrador ya ha sido compartido con Estados Unidos, varios países de la región y las máximas autoridades iraníes, quienes deben dar la aprobación definitiva. Aunque desde Teherán se insiste en que este entendimiento no supone una reapertura inmediata del estrecho, sí constituye un avance relevante y un posible catalizador para que Irán y EEUU avancen en las conversaciones. De hecho, hace apenas dos días Trump mostró su voluntad de alcanzar un entendimiento al afirmar que un acuerdo para reabrir Ormuz se podría materializar próximamente.

Si las negociaciones continúan avanzando, el aspecto verdaderamente relevante para los mercados son las noticias vinculadas a la normalización del tráfico marítimo y de los flujos energéticos, más allá de lo que ocurra con el programa nuclear iraní y otras disposiciones.

UBS: exposición diversificada en Europa, Asia y renta fija de calidad

Los sólidos resultados empresariales y la reducción de los riesgos geopolíticos llevaron al S&P 500 a un máximo histórico esta semana, impulsando la ganancia acumulada del índice en lo que va de año hasta casi un 13%. "Creemos que las acciones estadounidenses tienen margen para seguir subiendo en un contexto de crecimiento resiliente, una fortaleza generalizada en los beneficios empresariales y una Reserva Federal paciente. Pero unas perspectivas constructivas para los mercados europeos y asiáticos también deberían respaldar nuevas subidas, mientras que los elevados rendimientos de los bonos ofrecen un atractivo ingreso y diversificación para las carteras. Consideramos que la fortaleza actual del mercado supone un momento oportuno para que los inversores aumenten la resiliencia de sus carteras y reequilibren posiciones concentradas hacia una exposición diversificada en Europa, Asia y renta fija de calidad. El impulso de mejora en los beneficios de Europa ofrece oportunidades. El repunte bursátil en Asia tiene margen para ampliarse. Los elevados rendimientos hacen que los bonos de calidad resulten atractivos por su ingreso y diversificación", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Aunque el repunte de las acciones estadounidenses todavía tiene margen para continuar, los inversores con posiciones concentradas deberían aprovechar la fortaleza del mercado para diversificar. Asia, Europa y los bonos de calidad pueden ayudar a ampliar las fuentes de rentabilidad, mejorar los ingresos y aumentar la resiliencia de la cartera".

"Las acciones de semiconductores han seguido registrando pérdidas, lo que ha llevado a algunos de los principales índices a sufrir caídas considerables. Sin embargo, seguimos esperando que los mercados bursátiles avancen al alza durante el resto de este año, a medida que los sólidos beneficios se extiendan más allá de la IA", apunta Matthew Carter, estratega.