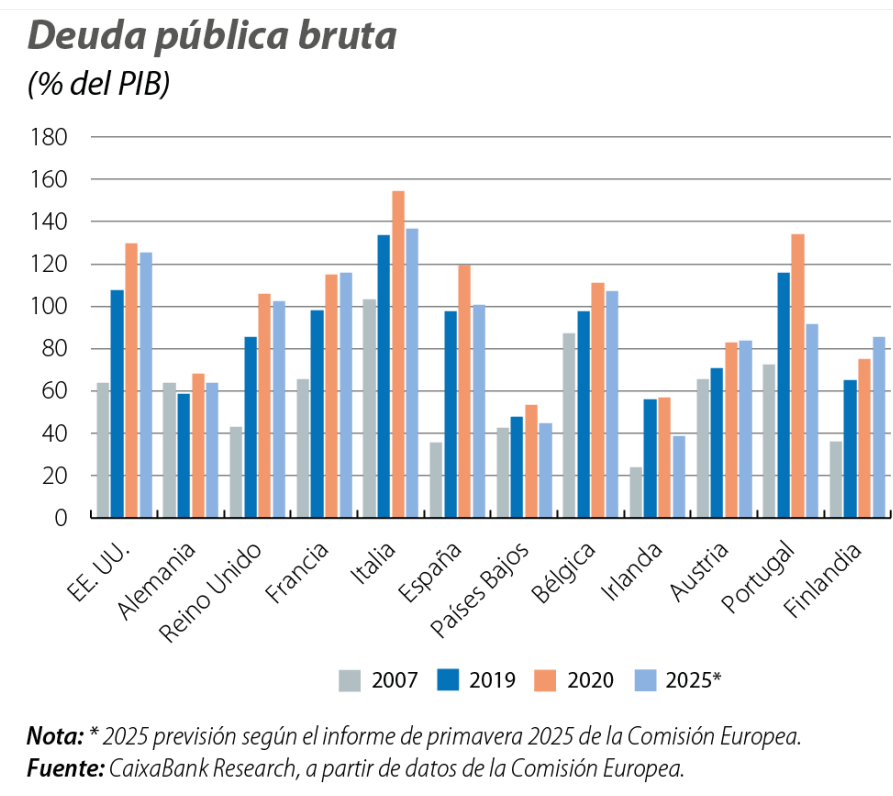

Las perspectivas de crecimiento del PIB nominal, del saldo público y de los tipos de interés apuntan a que, en los próximos años, las ratios de deuda pública seguirán deteriorándose de manera relevante en EEUU, Francia y Bélgica.

Miguel Ángel Valero

En las últimas décadas, se ha producido un aumento fuerte y generalizado de la deuda pública. Algunos de los países que llegaron a picos elevados lo están corrigiendo, pero en otros casos los niveles son altos y no dan señales de reducirse. Esto ha generado algunos momentos de inquietud en los mercados financieros, con mayor sensibilidad de los inversores a las cuentas públicas.

Entre las economías avanzadas que, tras alcanzar elevados niveles de deuda, no dan señales de estarlos corrigiendo, destacan EEUU, Francia, el Reino Unido, Bélgica y Japón., según un análisis de CaixaBank Research. Las perspectivas de crecimiento del PIB nominal, del saldo público y de los tipos de interés apuntan a que, en los próximos años, las ratios de deuda pública seguirán deteriorándose de manera relevante en EEUU, Francia y Bélgica. En los tres casos, el aumento previsto de la deuda refleja la perspectiva de unos déficits públicos primarios (es decir, se excluye el pago de intereses) sostenidamente elevados.

Además, en EEUU también sopla en contra un diferencial entre tipos de interés y crecimiento económico menos favorable. En cambio, en Japón se prevé que el diferencial entre tipos y crecimiento facilite la reducción de la deuda, mientras que en el Reino Unido la ratio de deuda tendería a estabilizarse en los niveles actuales si se cumplen las perspectivas en tipos, crecimiento y política fiscales si se cumplen las perspectivas en tipos, crecimiento y política fiscal.

Revertir estas tendencias no será fácil sin un esfuerzo fiscal sustancial. Bajo las previsiones actuales de PIB y tipos de interés, EEUU, Francia y Bélgica deberían converger a un saldo fiscal primario equilibrado, como mínimo, para empezar a reducir sus ratios de deuda. Sin cambios en la senda de la política fiscal, la caída de los tipos de interés o el repunte de crecimiento del PIB nominal necesarios para estabilizar y comenzar a corregir la deuda deberían ser muy notables .

Por otro lado, esto no implica que la sostenibilidad de la deuda se vea fácilmente comprometida por un repunte de los tipos de interés en los mercados. Y es que los repuntes de tipos en los mercados secundarios se ven diluidos por una vida media de la deuda relativamente alta (mitiga el porcentaje de deuda a refinanciar a un coste potencialmente más alto). Por ejemplo, dados los vencimientos medios actuales de la deuda, un incremento sostenido de los tipos de interés en los mercados secundarios de 100 puntos básicos (pb) provocaría un aumento del coste medio de la deuda, en un horizonte promedio de 10 años, de unos 25 pb en la media de los países analizados (al tercer año, el impacto medio sería de unos 15 pb, al quinto año de cerca de 25 pb, y al décimo de unos 45 pb).

En cambio, la senda que sigue la periferia de la Eurozona y sus dinámicas de crecimiento y tipos de interés son, a priori, favorables para continuar reduciendo las ratios de deuda: como muestra la primera tabla, en este escenario Italia, España y Portugal podrían alcanzar en 10 años reducciones de casi 10, 15 y 20 puntos, respectivamente. Además, la periferia de la Eurozona tiene cierto colchón para resistir un aumento de los tipos de interés o una desaceleración del PIB y, aun así, seguir reduciendo las ratios de deuda. Con todo, estos países no dejan de partir de niveles de deuda elevados, y corregirlos de manera más sustancial requiere también un esfuerzo fiscal relevante.

Por su parte, Alemania presenta un caso especial. Se encuentra en un nivel de deuda pública bajo, pero las proyecciones de PIB, tipos y saldo público apuntan a un aumento relevante de la deuda, dirigido por unos planes de gasto en inversión y en defensa.

"Una deuda elevada no es necesariamente negativa. La deuda es una tecnología que permite almacenar riqueza, luchar contra crisis e invertir en el futuro. Los países con mejor capacidad crediticia son los que más pueden endeudarse. Sin embargo, la capacidad crediticia puede erosionarse fácilmente si la economía no sabe recuperar espacio fiscal cuando la coyuntura es favorable. Ello es especialmente relevante tras unos años de fuerte crecimiento nominal del PIB y ante un horizonte de presiones estructurales sobre el gasto (envejecimiento poblacional, defensa y transición energética)", concluyen los expertos de CaixaBank Research.