Cualquier retórica agresiva por parte de la Reserva Federal o cualquier subida de tipos “preventiva” por parte del Banco Central Europeo probablemente será, en el mejor de los casos, temporal.

Miguel Ángel Valero

La fortaleza del mercado laboral en EEUU reduce las expectativas de recortes de tipos en el corto plazo por parte de la Fed. La creación sostenida de empleo respalda la solidez de la economía estadounidense y refuerza uno de los pilares clave para la prolongación del ciclo en los próximos meses. Y lo que es bueno para la economía debería serlo también para las Bolsas, aunque persisten focos de incertidumbre relevantes en el plano geopolítico. Camino del cuarto mes del conflicto en Oriente Medio, el estrecho de Ormuz continúa cerrado. Aunque los precios del crudo han mostrado contención en las últimas sesiones, la prolongación de este bloqueo incrementa el riesgo de repuntes significativos ante posibles temores de escasez física de suministro.

Además, Trump parece estar perdiendo la 'guerra' de la inmigración. Un juez federal ha anulado la tasa de 100.000$ impuesta por la Administración Trump a las solicitudes de visado H 1B. Esta medida constituye una política de restricción de la inmigración, al exigir a las empresas el pago de dicha cantidad para poder contratar trabajadores extranjeros mediante este programa. Además, el sistema H 1B incluye una primera fase de selección mediante sorteo; no obstante, la Administración introdujo modificaciones para priorizar a los candidatos con salarios más altos.

Este visado está dirigido a trabajadores altamente cualificados, con formación universitaria o similar, que desempeñan ocupaciones especializadas y de elevada remuneración. Se trata de un instrumento ampliamente utilizado en el sector tecnológico: aproximadamente el 65% de los beneficiarios trabaja en TIC, y cerca de un 9 % son arquitectos o ingenieros. Grandes empresas como Amazon, Google o Meta –donde en torno al 6,5 % de la plantilla cuenta con este tipo de visado– dependen de este sistema para atraer talento internacional.

En su fallo, el juez Sorokin dio la razón a California y a otros 19 estados (entre ellos Nueva York o Washington, así como algunos con tendencia republicana en las últimas elecciones presidenciales, como Carolina del Norte o Arizona), que presentaron una demanda para bloquear la tasa por considerar que excede la autoridad del presidente. El tribunal concluyó que se trata de un impuesto ilegal, al no contar con la necesaria autorización del Congreso, y ordenó su anulación. Por su parte, el gobierno ha anunciado que recurrirá la decisión.

Indosuez: "seguimos inmersos en un entorno desinflacionista"

Desde el inicio del conflicto con Irán, los mercados financieros han adoptado una narrativa restrictiva (hawkish). El shock energético global derivado del prolongado cierre del estrecho de Ormuz ha durado más de lo que la mayoría de los analistas anticipaba, provocando un fuerte aumento de las expectativas de inflación a corto plazo, especialmente en Asia y Europa, donde la autonomía energética es considerablemente menor que en EEUU.

"Sin embargo, desde una perspectiva fundamental, seguimos inmersos en un entorno desinflacionista", sostienen Alexandre Drabowicz, Director Global de Inversiones (Global Chief Investment Officer). y Bénédicte Kukla, Directora de Estrategia (Chief Strategist) de Indosuez. Esto se sustenta en el impacto a medio plazo de las ganancias de productividad impulsadas por la IA en EEUU y en la persistente debilidad económica de Europa. En consecuencia, cualquier retórica agresiva por parte de la Reserva Federal o cualquier subida de tipos “preventiva” por parte del Banco Central Europeo (BCE) probablemente será, en el mejor de los casos, temporal. En Japón, aunque la reflación tiene potencial, es posible que se pospongan medidas significativas de endurecimiento monetario para evitar socavar los efectos positivos de la política fiscal expansiva.

En este contexto —en el que las actuaciones del BCE y de la Fed se consideran temporales— las preocupaciones del mercado sobre una inflación persistentemente elevada deberían ir disminuyendo gradualmente, y los recientes repuntes de las rentabilidades constituyen una oportunidad para que los inversores aseguren rendimientos atractivos en vencimientos de medio plazo de hasta cinco años.

¿Qué ocurriría si el estrecho de Ormuz no reabriera? El mercado petrolero ha demostrado una mayor resiliencia de la prevista, respaldado por la liberación de reservas estratégicas, una demanda más moderada de lo esperado (particularmente en China), un aumento de las exportaciones de petróleo de Nigeria y EEUU y el uso de reservas flotantes. Estos factores, junto con el volátil anuncio de alto el fuego realizado en abril, han contribuido a aliviar las presiones sobre los precios, provocando una caída del 15 % en el Brent durante mayo.

Aunque la continuidad del alto el fuego sigue siendo incierta, la trayectoria general parece cada vez más definida, influida por la proximidad de las elecciones legislativas de mitad de mandato en EEUU y por las consecuencias económicas persistentes del conflicto con Irán.

El escenario central de Indosuez contempla una normalización gradual de los precios del Brent, que caerían por debajo de los 100 dólares$ por barril en julio y se estabilizarían en torno a los 80 dólares en 2027. "No obstante, no esperamos un retorno completo a los niveles de precios considerados 'normales' antes de la crisis. Esto se debe a la probabilidad de una reapertura solo parcial del estrecho de Ormuz, a la necesidad de reconstruir inventarios tras el conflicto —lo que impulsará la demanda—, a los elevados costes de transporte marítimo y a las importantes necesidades de inversión en infraestructuras en la región del Golfo", señalan sus expertos. En consecuencia, proyectan que el precio medio del crudo Brent será de 91$ en 2026 (frente a los 86 estimados en abril) y de 80 dólares en 2027 (sin cambios).

"También hemos aumentado la probabilidad asignada a nuestro escenario de riesgo, especialmente en el caso de un 'estancamiento prolongado' acompañado por una continuidad del cierre, o cuasi cierre, del estrecho de Ormuz. Aunque los colchones de inventarios siguen siendo elevados, son en última instancia finitos. Además, existe un nivel operativo mínimo de existencias, que hace referencia al volumen de reservas —habitualmente almacenadas en oleoductos e instalaciones logísticas— necesario para garantizar el funcionamiento normal de la cadena de suministro. Estas reservas no pueden utilizarse sin correr el riesgo de provocar graves interrupciones logísticas y paradas operativas. Esperamos que este umbral se alcance en septiembre de 2026, momento en el cual los problemas de abastecimiento, especialmente en Europa, podrían convertirse en una preocupación significativa. No obstante, este calendario dependerá de la evolución de la destrucción de demanda, de la incorporación de nueva oferta y de nuevas liberaciones de inventarios por parte de EEUU y China, factores que podrían retrasar este punto de tensión hasta diciembre", argumentan.

Pueden materializarse precios menos tensionados si surgiera oferta adicional, por ejemplo, mediante avances diplomáticos con la Organización de Países Exportadores de Petróleo (OPEP), nuevas salidas de miembros de la OPEP, siguiendo el precedente de Emiratos Árabes Unidos, o un incremento de la producción procedente de Rusia.

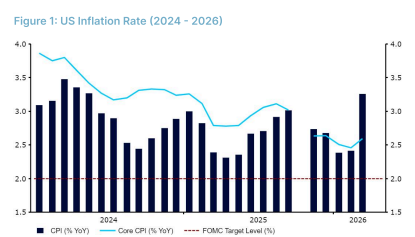

"Esperamos que el PIB de EEUU crezca un 2,1% en 2026 y un 2%en 2027, respaldado por la solidez del consumo privado y por la continuidad de las inversiones vinculadas a la IA, a pesar de los recientes shocks energéticos. Aunque es probable que el consumo se modere a medida que desaparezcan los apoyos temporales, el crecimiento económico debería mantenerse firme en términos generales. Hemos revisado ligeramente al alza nuestras previsiones de inflación hasta el 3,6% para 2026 y el 2,4 ç% para 2027, reflejando los últimos datos disponibles y las presiones persistentes derivadas de los aranceles, la demanda asociada ala inteligencia artificial y los precios de las materias primas", añaden.

En la zona euro, el crecimiento del PIB del primer trimestre fue revisado desde un avance del 0,1 % trimestral hasta una contracción del 0,2%, debido principalmente a la corrección del incremento extraordinario de las exportaciones irlandesas provocado por los aranceles estadounidenses en 2025. Indousuez reduce su previsión de crecimiento para la zona euro en 2026 desde el 0,8 % hasta el 0,4%, y mantiene sin cambios la previsión para 2027 en el 1%. "A pesar de esta revisión, seguimos esperando un crecimiento débil, aunque no recesivo. Mantenemos nuestras previsiones de inflación en el 3,5 % para 2026 y el 2,4 % para 2027. Las presiones inflacionistas procederán principalmente de los precios de la energía y los alimentos, pero prevemos un contagio limitado hacia los precios subyacentes de bienes y servicios", señalan.

Aunque las previsiones de inflación para EEUU y Europa no difieren de forma significativa, el escenario de Indosuez para los bancos centrales sí lo hace. El BCE ya ha reducido los tipos de interés de forma significativa y sigue centrado casi exclusivamente en la inflación. Aunque el crecimiento europeo es débil y existen fuerzas desinflacionistas en la economía, la principal preocupación del BCE es que las expectativas de inflación continúen elevadas. Mientras exista el riesgo de que el aumento de los costes siga trasladándose a los precios al consumo, el BCE mantendrá un sesgo restrictivo, incluso a costa del crecimiento económico, precisamente en un momento en el que el plan de infraestructuras alemán apenas empieza a desplegarse.

La Reserva Federal se enfrenta a una situación diferente. Los tipos de interés siguen siendo considerablemente más elevados que en Europa y la Fed cuenta con un mandato dual: debe gestionar tanto la inflación como el empleo. La inflación continúa siendo motivo de preocupación, pero el mercado laboral ya no se encuentra tan tensionado como en el periodo posterior a la pandemia de COVID-19. Además, siguen presentes diversos factores desinflacionistas. El BCE está condicionado por su mandato de estabilidad de precios, mientras que la Fed dispone de mayor margen para equilibrar los riesgos inflacionistas frente a una economía que se está desacelerando gradualmente.

El próximo movimiento de la Fed seguirá siendo una normalización gradual de los tipos en el medio plazo porque, más allá de las presiones inflacionistas de corto plazo derivadas de los aranceles, las disrupciones en el Golfo y la IA, los factores fundamentales que impulsan la inflación subyacente—especialmente los servicios excluyendo vivienda, que representan aproximadamente el 30% del IPC estadounidense— no parecen tan inflacionistas como temen los inversores. De hecho, los costes laborales unitarios permanecen contenidos y son coherentes con una inflación subyacente cercana al objetivo de la Fed. Esto refleja un mercado laboral que genera escasas presiones salariales y unas ganancias de productividad que han mejorado en los últimos años.

"Más allá de los fundamentales, sabemos que los mercados pueden verse fuertemente influenciados por narrativas dominantes, algo que ha provocado importantes reajustes en las expectativas de tipos de interés en los últimos años", resaltan en Indosuez. Mientras que a comienzos de año la atención se centraba en los riesgos a la baja para el mercado laboral, actualmente el principal foco del mercado es la posibilidad de unas presiones inflacionistas más persistentes, lo que ha llevado a los inversores a descontar dos subidas de tipos por parte de la Fed antes de finales de 2027. "No esperamos que la Fed suba los tipos de interés, aunque seguimos vigilando los posibles catalizadores que podrían desencadenar ese escenario", precisan los expertos de Indosuez.

Entre los factores que podrían provocar una subida de tipos por parte de la Fed destacan:

- Una prolongación de las disrupciones en las cadenas de suministro de Oriente Medio, en línea con el escenario de "estancamiento prolongado",, que daría lugar a una aceleración de la inflación superior a la prevista actualmente (por encima del 4 % de media en 2026).

- Una aceleración adicional de la actividad económica y del empleo en EEUU, que reavivaría el riesgo de efectos de segunda ronda sobre la inflación de los servicios. Por el momento, estos riesgos siguen siendo limitados, ya queel poder de negociación salarial de los trabajadores continúa siendo relativamente débil, muy diferente de la situación observada en 2022

- En un escenario de crecimiento más resistente de lo esperado, también seguimos de cerca cualquier propuesta de estímulo fiscal que pudiera plantear la administración Trump antes de las elecciones de mitad de mandato, una posibilidad que actualmente no está incorporada en nuestro escenario central.

- Un desanclaje de las expectativas de inflación a largo plazo, que hasta ahora han permanecido bien ancladas tanto en las encuestas a consumidores como en los indicadores derivados de los mercados financieros

En este contexto, "mantenemos una visión constructiva sobre la renta variable, con preferencia por los mercados estadounidenses y emergentes, que se han beneficiado especialmente del reciente rebote de los valores tecnológicos. Seguimos siendo más cautos respecto a la renta variable europea, ya que la región está más expuesta a las consecuencias del shock energético, mientras que unas condiciones financieras más restrictivas podrían afectar negativamente a los sectores cíclicos y orientados al mercado doméstico".

"Aunque nuestro escenario central contempla un resurgimiento temporal de la inflación, el papel de los bonos soberanos como activo de cobertura ha sido relativamente limitado en los últimos tiempos y el entorno continúa caracterizado por múltiples focos de presión inflacionista. Esto nos lleva a mantener cierta prudencia respecto a la sensibilidad a los tipos de interés de nuestras carteras, especialmente teniendo en cuenta el deterioro de las trayectorias fiscales de las principales economías desarrolladas", añaden.

Los vencimientos cortos e intermedios, especialmente en la zona euro, ya descuentan una parte importante del shock inflacionista y podrían ofrecer oportunidades tácticas de reasignación de activos. "Mantenemos una visión favorable sobre la deuda corporativa europea de alta calidad, respaldada por unos fundamentales sólidos y por una relación rentabilidad-riesgo más atractiva que la de la deuda pública."

La deuda emergente denominada en moneda local también conserva un perfil atractivo gracias a sus elevadas rentabilidades reales, aunque esta clase de activo sigue expuesta a episodios de volatilidad en el entorno actual. El dólar puede beneficiarse a corto plazo de este contexto geopolítico incierto y del sólido comportamiento macroeconómico de EEUU, especialmente frente al euro en el cruce EUR/USD. Sin embargo, a medio plazo, la tendencia hacia una diversificación gradual de las reservas de bancos centrales e inversores fuera de los activos estadounidenses "nos lleva a mantener una visión más prudente" sobre el dólar.

Aunque el oro ha tenido dificultades para avanzar desde el inicio del conflicto en Oriente Medio —debido principalmente a la desaparición de las expectativas de recortes de tipos por parte de los bancos centrales— "seguimos considerando que, a medio plazo, el contexto geopolítico global y la diversificación de reservas continúan siendo factores de apoyo".

Ebury: una subida de tipos de la Fed antes de que acabe 2026

Diego Barnuevo, analista de Mercados junior de Ebury, destaca que todas las divisas latinoamericanas perdieron terreno frente al dólar tras la publicación de unos datos de nóminas no agrícolas estadounidenses que superaron todas las expectativas. Dada la resiliencia del mercado laboral americano y el aumento de las presiones inflacionarias, los mercados de swaps han empezado a descontar al menos una subida de tipos por parte de la Fed antes de que acabe el año. Esa subida podría amenazar con reducir el diferencial de tipos con muchos países latinoamericanos, con lo que ello implicaría para las monedas locales y el impulso que obtienen de las estrategias de carry trade. El anuncio de posibles aranceles estadounidenses a Brasil, Chile, Colombia y Perú también provocó cierto nerviosismo entre losinversores de la región.

- Real: ha caído a mínimos de más de un mes frente a un dólar más fuerte de manera generalizada. El PMI compuesto de Brasil también ha pesado sobre la moneda local al haber entrado en territorio contractivo en mayo. El sector servicios apenas se mantuvo a flote, mientras que el manufacturero se vio lastrado por las disrupciones en las cadenas de suministros y el encarecimiento de la energía —ambos fenómenos provocados por la guerra de Irán. La amenaza lanzada por la administración Trump de aranceles del 25%, junto con los del 12,5% por supuestos trabajos forzosos en Brasil, podría volver a pesar sobre la confianza empresarial. En lo que llevamos del año, sin embargo, el crecimiento ha sorprendido al alza. Esta semana estaremos atentos al dato de inflación de mayo que se publicará el viernes. Se espera un repunte del 4,39% al 4,65% que, de confirmarse, podría reducir aún más las expectativas de recortes dela tasa Selic, como ya hemos observado en la encuesta publicada hoy por el Banco de Brasil.

- Peso chileno: La inflación de mayo ha sorprendido al mercado al haber caído al 3,9% frente al 4% del mes anterior. Esta caída resulta consistente con la moderación en la actividad económica observada en los últimos datos del Imacec y podría reducir la presión sobre el banco central para subirlos tipos de interés este año. El aumento de las expectativas del mercado con respecto a posibles subidas por parte de la Fed empezó a pesar sobre el peso chileno la semana pasada ante la posibilidad de que se estreche el diferencial de tipos entre ambos países. De aquí en adelante, el principal catalizador positivo que podría recibir el peso chileno es una caída sustancial de los precios del petróleo.

- Colombia: Los mercados financieros colombianos se llenaron de optimismo la semana pasada tras la victoria en primera vuelta de De la Espriella. El candidato de derechas propone una mayor explotación de los recursos naturales del país, reducir drásticamente el tamaño del Estado, disminuir la carga tributaria a las empresas y a la vez emprender una consolidación fiscal de las cuentas públicas. Resulta incierto hasta qué punto podrá hacer realidad partes de su agenda económica, si acaba ganando la segunda vuelta, dada la alta fragmentación que existe en el Congreso y la elevada representación que posee la izquierda en el mismo. Lo que está claro es que tendría que formar coaliciones multipartidistas y, aún así, se enfrentaría a una dura oposición que podría intentar frenar gran parte de sus propuestas. En el plano económico, también hemos observado cómo se ha acelerado la inflación colombiana en mayo, del 5,7% al 5,8%. Este repunte no sólo es fruto del aumento de los precios de la energía, sino también de la subida del salario mínimo que implementó el gobierno de Petro a finales del año pasado. Estas presiones continuarán exigiendo una política monetaria restrictiva por parte del banco central

- Peso mexicano: Al igual que el resto de divisas latinoamericanas, el peso mexicano perdió terreno tras la publicación de unos datos estadounidenses sólidos. Esta semana la atención estará puesta en los datos de inflación de mayo, para los que se espera una notable moderación. El consenso apunta a una estabilización de la subyacente. En este contexto de crecimiento debilitado, es probable que el banco central mantenga una política monetaria estable en el futuro cercano tras haber finalizado su ciclo de recortes en la última reunión. Uno de los principales drivers del peso seguirá siendo la renegociación del T-MEC, habiéndose celebrado la primera ronda de conversaciones hace escasas semanas.

- Perú: Toda la atención ha estado puesta en la segunda vuelta de las elecciones presidenciales. Se registra un empate técnico del que saldría ganando Sánchez por un estrechísimo margen. Ipsos ha predicho correctamente el ganador de todas las segundas vueltas electorales en Perú desde 2001. Esta noticia ha provocado una caída del 1,7 % en el último día, dado que los inversores veían con mejores ojos a Fujimori como próxima presidenta. En cualquier caso, habrá que esperar a que avance el escrutinio para determinar quién saldrá vencedor finalmente. De confirmarse una victoria de Sánchez, creemos que existen varios factores mitigantes que podrían paliar las preocupaciones de los inversores. Entre ellos, los buenos fundamentos económicos de Perú, la moderación de determinadas posturas por parte de Sánchez durante la campaña y la fortaleza de la derecha en el Senado, que podría actuar como freno frente a las propuestas más radicales de Sánchez.