El mercado se divide sobre cuándo bajará tipos la Fed

Miguel Ángel Valero

En una semana dominada por los bancos centrales (el de Japón se ha reunido hoy, 28 de abril, sin tocar tipos; la Fed se reúne mañana, 29 de abril; el BCE, y el Banco de Inglaterra, el 30), el que más atención recibe es la Reserva Federal, porque es la última reunión que preside Jerome Powell, y porque la llegada de su sucesor, Kevin Warsh, pendiente del trámite de su ratificación por el Senado, coincide con muchas dudas sobre la independencia que va a tener la Fed respecto de Donald Trump.

Ibercaja Gestión: no habrá bajadas de tipos en todo 2026

Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, destaca que el consenso de mercado no espera cambios en el tipo de intervención por parte de la Reserva Federal para la reunión de este próximo miércoles. Desde el punto de vista macroeconómico, los datos parecen indicar que la actividad se mantiene en niveles razonables, el consumo sigue robusto y el empleo está aguantando. En este contexto, el deterioro geopolítico y el shock energético que se puede producir con el consiguiente efecto sobre la inflación, da argumentos a la Reserva Federal para mantener inalterados los tipos. "Nuestro escenario es que no veremos bajadas en todo 2026", señala.

Gran parte del interés, no obstante, se focaliza en las dudas que han aparecido en relación a la nueva presidencia de la autoridad monetaria norteamericana que debería tener lugar en mayo. El ruido surgido añade un punto adicional de incertidumbre a la ya de por sí complicada coyuntura económica y geopolítica que afronta la Fed.

En cualquier caso, la falta de visibilidad en cuanto a la duración del conflicto y sus posibles consecuencias, cada vez más complejas de definir en la medida que éste se alarga, hace posible que el escenario pueda cambiar en cualquier momento.

Ebury: los primeros recortes comenzarán en septiembre

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que la Reserva Federal mantendrá los tipos de interés sin cambios en la reunión de abril, a pesar del aumento de la incertidumbre geopolítica derivada de la guerra en Irán. Para los analistas de Ebury, “la Fed considera que no es el momento de comprometerse en exceso, dado el impacto todavía incierto del conflicto sobre la inflación y la actividad. económica” Ebury recuerda que en esta reunión no se publicarán nuevas proyecciones económicas ni de tipos, lo que refuerza el enfoque prudente de la Fed mientras evalúa el impacto real de la guerra tanto sobre la inflación como sobre el empleo. Se espera que Jerome Powell adopte un tono moderadamente hawkish en su rueda de prensa, debido al temor a que el repunte de la inflación sea más persistente.

En paralelo, el futuro presidente de la Fed, Kevin Warsh, ha enviado las primeras señales, puesto que insinúa un giro que se aleja de la línea marcada por la Reserva Federal hasta ahora. Aunque Powell sigue liderando la comunicación, estos comentarios introducen incertidumbre sobre la futura estrategia monetaria, sin alterar de forma drástica las expectativas de tipos a corto plazo, señalan.

“El escenario central es que la Fed mantenga los tipos estables durante los próximos meses, mientras analiza el impacto del conflicto en Irán. El repunte energético retrasaría, pero no cancelaría, los recortes de tipos, y la expectativa base sigue siendo que los primeros recortes comiencen en septiembre, una vez que el contexto inflacionario sea más claro y Warsh haya asumido plenamente la presidencia” argumentan en la fintech.

Pictet: el riesgo es que, en lugar de recortes, mantenga los tipos

Xiao Cui, economista para EEUU en Pictet WM: "Esperamos que la Reserva Federal mantenga su tipo de interés sin cambios en 3,5–3,75% y que la declaración probablemente enfatice 'implicaciones inciertas' y atención a riesgos para su doble mandato, de inflación y de empleo".

La cuestión clave es si sigue contemplando futuros recortes de tipos de interés o ya ha adoptado no recortar este año. Es probable que el presidente Powell muestre cautela respecto a cualquier cambio a corto plazo, reiterando que son necesarias condiciones para justificar recortes de tipos y dejando claro que una subida de tipos no forma parte del escenario base. El principal riesgo es que suene abiertamente escéptico respecto a necesidad de recortar este año o la declaración elimine la referencia a ajustes "adicionales" de tipos. "Así que no esperamos que la Reserva Federal recorte tipos antes de septiembre y diciembre, con riesgos de que en lugar de recortes los mantenga más tiempo, dada la alta inflación y datos económicos sólidos", señala.

Además, los mercados van a estar atentos a cualquier novedad sobre los planes de Powell, pues puede ser su última rueda de prensa en el cargo. Le falta decidir si continúa como miembro de la Junta de Gobernadores.

Warsh, en la audiencia de su confirmación, ha evitado preguntas de perspectiva de política monetaria, afirmando repetidamente "no creo en la orientación a futuro" y enfatizando que "nunca se comprometió" con el presidente Trump a recortar los tipos de interés. Se ha mostrado positivo en cuanto a inflación y el mercado laboral, y defiende inmediatos recortes de tipos de tipos, argumentando que "la tendencia de la inflación es bastante favorable". Ha calificado los datos actuales de inflación como "bastante imperfectos”, y rechaza la idea de que el exceso de inflación esté causado por los aranceles, atribuyéndolo a errores pasados de la Reserva Federal. De hecho, ha señalado posibles reformas del marco de política monetaria. Su primera prioridad puede ser un "proyecto de datos". Ha sido explícito en favorecer un menor balance de la Reserva Federal, de manera "deliberadamente lenta", para no "alterar los mercados financieros", en línea "con nuestra opinión que primero serán necesarios cambios en regulación", y en que el tipo de interés será la principal herramienta de política monetaria. Además, ha señalado que el potencial de la economía se expande rápidamente y que el lado de la oferta está cambiando drásticamente, con múltiples referencias a la IA. En cuanto al mercado laboral, lo caracteriza "cercano al pleno empleo".

DWS: la reducción del balance de la Fed es un proyecto a medio plazo

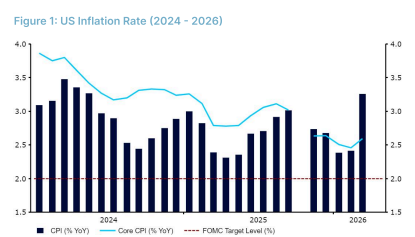

Christian Scherrmann, Economista jefe de DWS para EEUU, destaca que los efectos la guerra con Irán se reflejaron rápidamente en los datos económicos. La inflación general del IPC se disparó casi un punto, hasta alcanzar el 3,3% interanual en marzo, mientras que la confianza de los consumidores se desplomó hasta mínimos históricos. Afortunadamente, la inflación subyacente no muestra signos de verse afectada por los precios de la energía, y es probable que las expectativas de inflación a largo plazo sigan bien asentadas. Por ahora, el escenario teórico parece confirmarse, lo que debería permitir a la Reserva Federal hacer caso omiso del caos y mantener los tipos de interés sin cambios.

Esto no vendrá, sin duda, sin una postura restrictiva destinada a mantener ancladas las expectativas de inflación. Dado que en la reunión no se presentarán nuevas previsiones ni datos, es posible que los medios de comunicación se centren en los comentarios de Powell sobre la economía y en si abordará las recientes declaraciones de su sucesor, Kevin Warsh. En cuanto a hasta dónde podrían bajar los tipos bajo el mandato de Warsh, la audiencia resultó desalentadora para los partidarios de una política monetaria expansiva. Reveló que la reducción del balance (y el consiguiente recorte de tipos) es un proyecto a largo plazo más que una medida táctica. Además, las perspectivas de una desinflación impulsada por la IA y de posibles impulsos al crecimiento siguen sin estar claras. Quizás se le pregunte a Powell sobre esto durante la sesión de preguntas y respuestas.

Es probable que la principal tarea de la Fed a corto plazo siga siendo vigilar si los efectos de segunda ronda derivados de los precios del petróleo no se reflejan en la inflación subyacente y si las presiones sobre los precios provocadas por los aranceles han alcanzado su punto álgido o están empezando a remitir —dos condiciones necesarias para que se produzcan recortes de tipos a lo largo del año.

El tercer elemento importante, la situación del mercado laboral, parece estar bien por el momento, pero "nos sorprendió que el posible sucesor de Powell aparentemente no prestara mucha atención a este aspecto del doble mandato".

Indosuez: bajada de tipos a final de año

Lucas Meric, estratega de multiactivos en Indosuez Wealth Management, espera que la Reserva Federal mantenga sin cambios sus tipos. En el encuentro anterior, en un contexto de gran incertidumbre vinculada al conflicto en Irán, la FOMC destacó tanto los riesgos al alza para la inflación como a la baja para el crecimiento. "Seguiremos atentos a cualquier cambio en el equilibrio de estos riesgos: las tensiones geopolíticas se han relajado algo, descartando por ahora los escenarios más adversos, aunque las perturbaciones en los flujos de suministro energético siguen siendo significativas. Seguimos considerando que la Fed está bien posicionada para esperar y evaluar el impacto real del conflicto", subraya.

La inflación sigue siendo persistente, independientemente de los acontecimientos recientes en Oriente Medio, con una subyacente del 3% en febrero y que se espera que aumente al 3,2% en marzo. Además, en los próximos meses debería reflejar nuevas presiones al alza derivadas de las disrupciones que afectan a la energía, los metales y los productos químicos procedentes de la región del Golfo.

Al mismo tiempo, los datos del mercado laboral han mejorado desde la última reunión del Comité, con una tasa de desempleo estabilizada en el 4,3% y un dinamismo positivo en la contratación. Esto podría dar un tono ligeramente más restrictivo (“hawkish”) a la comunicación de la FOMC. A mediados de abril, Christopher Waller, miembro de la Junta de Gobernadores que anteriormente había discrepado al favorecer una bajada de tipos en reuniones recientes, destacó la disminución del número de empleos necesarios para estabilizar la tasa de desempleo en Estados Unidos (cerca de cero actualmente, frente a unos 250.000 en 2023, y una media de 68.000 en los últimos tres meses). Esto sugiere una interpretación menos negativa de una desaceleración en la creación de empleo, un resultado que hasta ahora había sustentado sus recientes llamados a recortes de tipos.

"Seguimos anticipando una bajada de tipos para finales de 2026, asumiendo que el choque energético tendrá solo un impacto temporal en la inflación, que debería normalizarse en 2027, también ayudada por la desaparición progresiva de los efectos de los aranceles que contribuyeron aproximadamente con +80 pb a la inflación en 2025.

Columbia Threadneedle: triunfa el 'esperar y ver'

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, no espera cambios en ninguna de las reuniones de bancos centrales, que han optado claramente por un modo de “esperar y ver”. La escasa claridad sobre la duración, el alcance y el impacto del conflicto con Irán dificulta la adopción de un cambio de política bien fundamentado. "No obstante, hemos pasado de prever bajadas de tipos este año a un escenario de estabilidad en los costes de financiación o incluso de posibles subidas de tipos", avisa.

Los bancos centrales estarán atentos a posibles señales de contagio de los precios energéticos hacia la inflación subyacente. Si esto ocurriese, empezarían a encenderse las alarmas. Por ahora, la paciencia es clave y los bancos centrales evitarán precipitarse con movimientos agresivos. En última instancia, los tipos de interés no pueden contrarrestar el encarecimiento de la energía y podrían resultar más perjudiciales que beneficiosos.

Swisscanto: tienen más relevancia las previsiones que las decisiones

En la misma línea, Roger Rüegg, responsable de Multi-Asset Solutions en Zürcher Kantonalbank, gestora delegada de los fondos Swisscanto, opina que las decisiones que adopten los bancos centrales esta semana tendrán menos relevancia que las perspectivas para los próximos meses: "En línea con el consenso del mercado, no esperamos cambios en los tipos". El principal reto es que deben evaluar en qué medida el encarecimiento de los precios de la energía puede impulsar la inflación en sus respectivas economías. Si bien los bancos centrales actuaron con relativa tranquilidad en sus reuniones celebradas a mediados de marzo, los mercados ya habían empezado a descontar activamente posibles subidas de tipos en los futuros.

"Seguimos considerando que, incluso en un escenario prolongado de precios del petróleo elevados, la inflación podría mantenerse contenida gracias a factores internos, como la moderación del precio de los alquileres en EEUU", argumenta. Las previsiones apuntan a tasas de inflación cercanas al 3,5% en EEUU. Aunque supera el objetivo del 2%, no es lo suficientemente alta como para forzar nuevas subidas de tipos, un escenario que el mercado ya da por descontado. Por el contrario, el mercado descuenta ahora una posible bajada de tipos por parte de la Fed hacia finales de año.

Más allá de este escenario, cobra especial relevancia el próximo cambio en la presidencia de la institución. La continuidad institucional quedó asegurada en diciembre con la renovación de los representantes regionales. Sin embargo, se espera que el nuevo presidente, Kevin Warsh, adopte un enfoque menos explícito en la comunicación de futuras decisiones de política monetaria, centrando su estrategia en la reducción del balance. Este último punto será sin duda controvertido, debido al actual contexto de déficit presupuestario del Gobierno, que vuelve a situarse en un 6%. Al fin y al cabo, la reducción del balance tiende, por regla general, a provocar un aumento de los rendimientos de los bonos del Estado a largo plazo.