Miguel Ángel Valero

Sexto día de conflicto entre Irán y EEUU-Israel, sin cambios significativos en la situación y con el estrecho de Ormuz aún cerrado de facto, a la espera de que se materialicen las promesas de Trump sobre los seguros y la escolta a los buques. Esas declaraciones moderaron las subidas en los precios de la energía, pero cada jornada adicional con el estrecho bloqueado tensiona la logística: el almacenaje en tierra de los exportadores de petróleo y gas del Golfo Pérsico comienzan a quedarse sin espacio ante la falta de barcos, lo que obligaría a detener, eventualmente, la producción.

En este contexto, China y Japón han optado por limitar las exportaciones de sus refinerías y priorizar el abastecimiento interno de diésel y gasolina ante la posible escasez de crudo en las próximas semanas, aunque por ahora no se han registrado problemas notables en el mercado físico. De hecho, las compañías refinadoras japonesas están en conversaciones con el Gobierno para acceder a las reservas estratégicas en caso de necesidad las próximas semanas.

A pesar del flujo de noticias, los mercados continúan descontando un conflicto breve y un cierre del estrecho limitado en el tiempo. Esta percepción se reflejó en una menor tensión en los precios de la energía, lo que proporcionó cierto alivio a los activos más castigados y permitió avances en las Bolsas globales, lideradas por las regiones que habían sufrido mayores caídas —Asia y Europa—. De igual modo, el sector tecnológico mostró una reacción favorable, impulsado además por los resultados de Broadcom. También destacó el sólido comportamiento de las compañías de ciberseguridad, en un entorno marcado por la habitual guerra informática en la sombra.

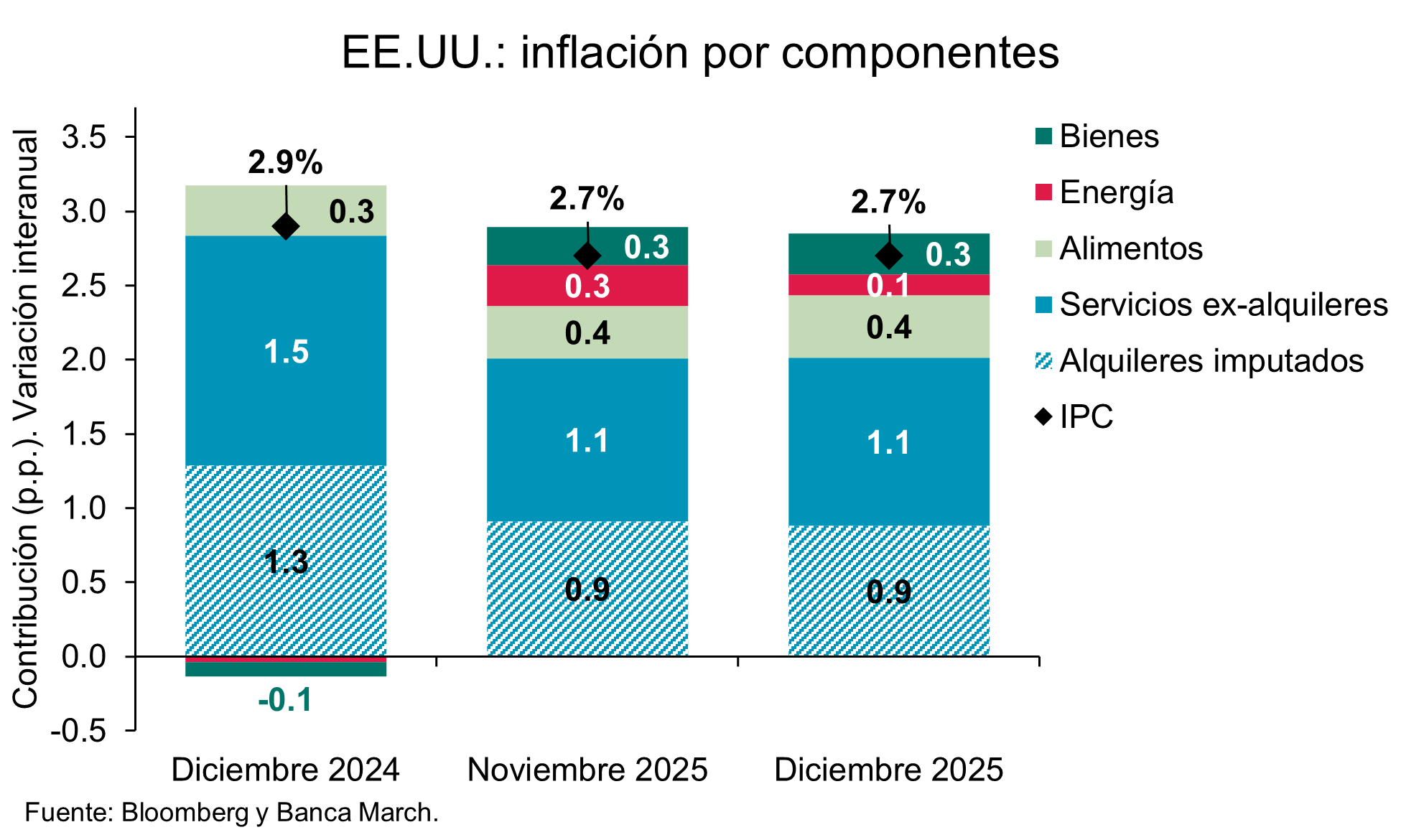

En renta fija, las ventas continúan presionando la parte larga de la curva, ante el repunte de los temores inflacionistas. Las expectativas de recortes de tipos en EEUU empiezan a desplazarse hacia finales de año, lo que podría seguir apoyando al dólar en el corto plazo.

"El conflicto no debería prolongarse en exceso y la presión diplomática china junto con las garantías americanas debería provocar una reapertura del estrecho de Ormuz más pronto que tarde. Si esto se materializa, la percepción de riesgo disminuirá; por ello, consideramos que realizar movimientos precipitados en este entorno podría tener efectos negativos sobre la rentabilidad a medio plazo. Un ejemplo reciente fue el fuerte rebote tras el giro de Trump en el Liberation Day: perderse esa sesión habría postergado la recuperación del inversor más de seis meses, y actualmente nos encontramos en un escenario igual de dual", argumentan en Banca March.

China reduce la producción

Mientras, China fijó su objetivo de crecimiento más modesto desde 1991, con una horquilla del 4,5% al 5% para este año, y apenas mostró disposición a impulsar el consumo pese al creciente desequilibrio entre una oferta fuerte y una demanda débil. El Gobierno mantendrá el apoyo fiscal en niveles similares a 2025 y recortará subvenciones para la compra de bienes de consumo, incluida la financiación del programa de renovación de electrodomésticos y vehículos, que caerá de 300.000 millones de yuanes a 250.000 millones ante el menor interés de unas familias presionadas por la inseguridad laboral y el débil crecimiento salarial.

En lugar de desplegar grandes paquetes de gasto general, Pekín centrará sus esfuerzos en los sectores emergentes y fija un aumento medio anual del 7% en I+D hasta finales de la década, priorizando la autosuficiencia tecnológica, la digitalización y la construcción de industrias modernas por encima del impulso a la demanda interna. Mientras tanto, mantuvo su objetivo de inflación en el 2%, después de un 2025 en el que los precios al consumidor permanecieron prácticamente estancados.

Por otro lado, y en pleno contexto del conflicto de Irán, China busca proteger el suministro interno de petróleo y combustibles ante la interrupción de los flujos de crudo procedentes de Oriente Medio. Para ello, ha solicitado a las empresas nacionales que suspendan la firma de nuevos contratos de exportación de combustibles refinados y que intenten cancelar envíos ya acordados. La medida excluye tanto el repostaje de aviones en vuelos internacionales como el abastecimiento de buques en régimen de depósito. Además, al menos dos refinerías —Zhejiang Petrochemical Corp y Fujian— ya han reducido su actividad alrededor de un 20% este mes, y se espera que más plantas apliquen recortes adicionales en la producción.

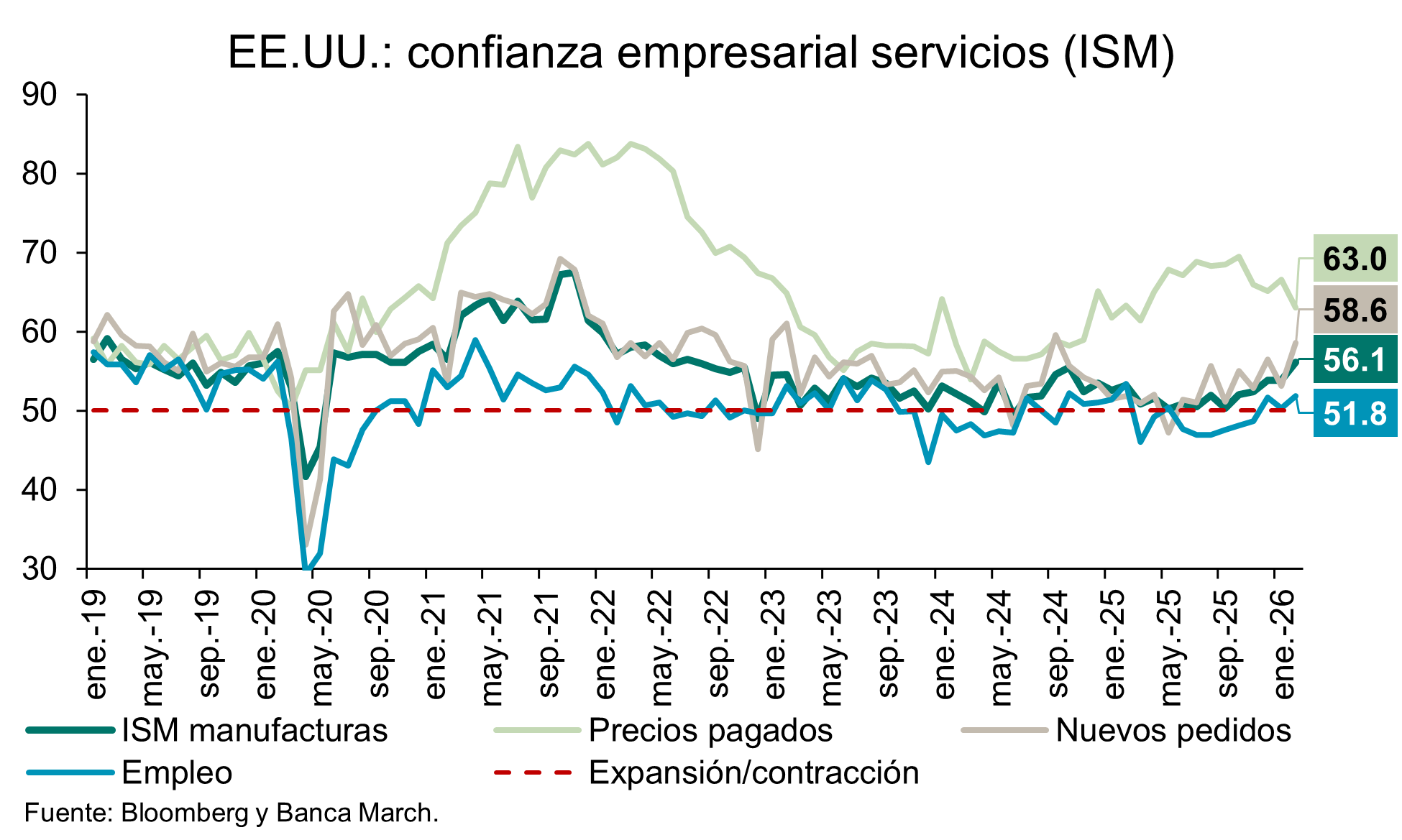

Mejora la confianza de los empresarios en EEUU y en Europa

La guerra en Oriente Medio contrasta con favorables datos de actividad que apuntan a una aceleración del crecimiento en EEUU: repunta la creación de empleo privado y mejora la confianza de los empresarios de los servicios en febrero. Según la consultora ADP el empleo privado aumentó en 63.000 nuevos puestos de trabajo en febrero, un repunte desde el débil dato del mes previo (en enero solamente se han creado 11.000 puestos de trabajo). Además, también se publicó una importante mejora de la confianza de los empresarios con el ISM de los servicios superando ampliamente las expectativas y escalando en febrero hasta 56,1 desde el 53,8 previo y muy por encima del 53,5 esperado. Una clara mejora de las expectativas, apoyada por el fuerte incremento del subíndice de nuevos pedidos, que subió hasta 58,6 desde el 53,1 anterior, y también la mejora del subíndice de empleo, que escaló hasta 51,8 desde el 50,3 previo. En conjunto cifras que apuntan a una aceleración de la actividad y mayor contratación en los próximos meses.

En la zona euro, también datos positivos con la tasa de paro bajando a nuevos mínimos históricos en la región y con la confianza de los empresarios manteniéndose en terreno expansivo. El paro del conjunto de la zona euro retrocedió en enero más de lo esperado al bajar hasta 6,1% desde el 6,3% anterior. Con ello, superó así las expectativas y alcanzó nuevos mínimos, mostrando que la actividad en la región ha comenzado el año 2026 con fortaleza.

Por otro lado, la confianza de los empresarios, según el PMI compuesto, subió en febrero hasta 51,9, su mayor nivel desde noviembre. Por países, en Alemania este indicador subió hasta 53,2, muy por encima de la media de la región, mientras que en Francia se situó por debajo del umbral de expansión (49,9 el nivel actual). Entre las dos grandes economías de la región, en Italia subió hasta 52,1 desde el 51,4 previo, frente a ello, se deteriora la confianza en España, con el PMI compuesto bajando hasta 51,5 desde el 52,9 previo.

The Trader: EEUU no sabe quién manda ahora en Irán

El analista Pablo Gil aporta interesantes reflexiones en The Trader sobre el conflicto de Irán, especialmente sobre el asesinato de Ali Jamenei, que durante más de tres décadas fue el eje alrededor del cual giraba todo el sistema iraní: "La tentación inmediata es pensar que, eliminado el líder, el sistema se desmorona. Pero la historia reciente nos obliga a ser prudentes. En 2003, cuando cayó Saddam Hussein, también parecía que el problema estaba resuelto. El dictador había desaparecido y el aparato militar había sido derrotado. Sin embargo, lo que vino después fue mucho más complejo. La desarticulación del Estado iraquí dejó un vacío que derivó en guerra civil, radicalización sectaria y el nacimiento del Estado Islámico. Derribar fue rápido. Reconstruir resultó casi imposible"

Irán no es Irak. Tiene una estructura de poder más cohesionada y un aparato de seguridad diseñado precisamente para sobrevivir a situaciones extremas. La Guardia Revolucionaria no es solo un brazo militar, es una red política, económica y estratégica profundamente arraigada. Aunque la figura del líder supremo desaparezca, el sistema puede reconfigurarse. De hecho, la Constitución prevé mecanismos de sucesión y el poder puede redistribuirse entre el presidente, la judicatura y la Asamblea de Expertos mientras se designa un nuevo líder, tal y como está ocurriendo en este momento.

Por eso el escenario más probable a corto plazo no es el colapso, sino la continuidad. Un régimen herido, pero cohesionado frente a una agresión exterior. Paradójicamente, los ataques externos suelen fortalecer la narrativa nacionalista. Cuando las bombas caen desde fuera, el resentimiento interno muchas veces se transforma en defensa patriótica. Lo vimos en Irak tras la primera Guerra del Golfo. Lo hemos visto en muchos otros lugares.

El segundo escenario es más inquietante. Si la estructura central se fractura, el vacío puede activar tensiones latentes. Irán es un país multiétnico con regiones kurdas y baluches donde ya existen movimientos armados. La oposición está profundamente fragmentada entre monárquicos, reformistas, grupos étnicos y movimientos en el exilio sin liderazgo unificado. La experiencia iraquí demuestra que cuando no existe una alternativa cohesionada, el vacío no genera democracia automática. Genera competencia por el poder. Y eso suele traducirse en violencia.

El tercer escenario es una guerra prolongada de desgaste. Irán ya ha demostrado capacidad de respuesta rápida contra las bases estadounidenses en el Golfo y contra su archienemigo Israel. El estrecho de Ormuz es una vía crítica, por donde transita cerca del 25% del petróleo y el 20% del gas natural licuado transportado por mar, convirtiéndolo en un cuello de botella energético global. Una escalada que afecte a ese flujo durante semanas tendría consecuencias inmediatas sobre los precios de la energía, la inflación y el crecimiento mundial. En un contexto económico frágil, el impacto sería enorme.

Además, hay un factor estratégico más amplio. Cada recurso militar que Washington concentra en Oriente Próximo es un recurso que no está en el Indo-Pacífico. En 2003, la implicación prolongada en Irak tuvo consecuencias geopolíticas globales. Hoy el tablero incluye a China y a un equilibrio internacional mucho más delicado.

"Por eso el verdadero debate no es si Jamenei debía o no ser eliminado. El debate es si existe un plan sólido para el día después. En Irak no lo hubo. Y el vacío fue ocupado por la violencia. En geopolítica existe una tendencia peligrosa a personalizar los problemas. Creer que eliminando al líder se elimina el sistema. Pero los regímenes autoritarios no se sostienen solo en una persona. Se sostienen en redes, estructuras, intereses y equilibrios de poder. Si esas piezas no se gestionan con precisión, el resultado puede ser peor que el punto de partida", señala este experto.

"Lo inquietante en esta ocasión no es solo la magnitud del golpe, sino la ausencia de un relato coherente sobre el día después. La propia Casa Blanca ha reconocido que no sabe con claridad quién está al mando ahora mismo en Irán", añade. Trump ha alternado en cuestión de horas entre hablar de cambio de régimen, destrucción del programa nuclear, intervención limitada de “cuatro o cinco semanas”, posibilidad de desplegar tropas o búsqueda de un acuerdo. Incluso ha admitido que no saben quién podría asumir el liderazgo en Teherán. Cuando el objetivo político cambia cada día, la estrategia deja de ser estrategia y pasa a ser reacción.

La historia demuestra que el vacío no se llena solo. En Irak se pensó que la caída del líder resolvería el problema. Lo que vino después fue una década de inestabilidad que reconfiguró todo el equilibrio regional. Hoy el riesgo no es únicamente militar. Es estratégico. Si no existe un plan sólido para gestionar la transición, el poder puede fragmentarse, radicalizarse o escaparse del control de quienes iniciaron la operación.

Irán entra ahora en una fase decisiva. Puede reforzar su cohesión interna frente a un enemigo exterior, puede fracturarse en luchas de poder o puede arrastrar a la región a un conflicto prolongado. Pero el verdadero interrogante no está solo en Teherán. Está en Washington. Porque en geopolítica, lo verdaderamente peligroso no es solo derribar un régimen. Es hacerlo sin tener claro qué se construye después.

El verdadero campo de batalla está en Ormuz

Cuando hablamos de tensiones en Oriente Medio, solemos pensar en misiles, portaaviones o amenazas cruzadas. Pero el verdadero campo de batalla, muchas veces, no está en tierra firme. Está en el agua. Y en concreto en un punto muy estrecho del mapa: el estrecho de Ormuz. Por ese paso marítimo, situado entre Irán y Omán, transita aproximadamente el 20% del petróleo que se consume en el mundo, más un 10% de productos derivados y cerca del 20% del gas natural licuado que se comercializa globalmente. En el primer trimestre de 2025, cruzaron por allí una media de 20,1 millones de barriles diarios. Uno de cada cinco barriles del planeta depende de ese embudo de apenas 50 kilómetros de ancho y menos de 60 metros de profundidad.

Pero detrás de ese porcentaje hay nombres propios. Desde el lado de los exportadores, los países más expuestos son Arabia Saudí, Irak, Emiratos Árabes Unidos, Kuwait y Catar. Arabia Saudí es el mayor exportador mundial de crudo y una parte esencial de sus envíos sale de terminales del Golfo Pérsico que necesariamente cruzan Ormuz. Irak depende casi por completo de esa vía para colocar su producción en los mercados internacionales. Kuwait y Emiratos tienen también una dependencia crítica. Y en el caso del gas natural licuado, Catar es el actor clave: es uno de los mayores exportadores mundiales de GNL y prácticamente todo su gas debe atravesar el estrecho.

Del lado de los importadores, el impacto sería especialmente severo en Asia. China es el principal comprador del crudo que sale del Golfo y el mayor cliente del GNL catarí. India, Japón y Corea del Sur también dependen en gran medida de esos flujos energéticos. Para ellos, Ormuz no es una variable secundaria, es una arteria vital. Europa recibe un porcentaje mucho menor del crudo que pasa por el estrecho, pero sí depende en parte del gas natural licuado catarí para diversificar su suministro tras la crisis con Rusia. EEUU importa relativamente poco crudo del Golfo en comparación con Asia, pero el precio internacional del petróleo marcaría igualmente su inflación.

Tras los bombardeos de EEUU e Israel sobre instalaciones iraníes, el tránsito marítimo se ha paralizado. No sería la primera vez que Teherán juega la carta de bloquear este acceso como arma. Lo hizo en 2008, en 2012, en 2018 y el pasado junio, cuando incluso su Parlamento aprobó el cierre tras ataques a sus instalaciones nucleares. Nunca llegó a ejecutarlo. Pero esta vez el entorno es distinto: mayor despliegue militar estadounidense, presencia de portaaviones y señales de que Irán habría preparado minas navales en semanas previas.

La clave es entender que no hace falta un cierre total para generar un shock. En un entorno bélico, el simple riesgo eleva las primas de seguro, encarece el transporte y ralentiza los envíos. El petróleo puede seguir fluyendo, pero más caro y con retrasos. Eso basta para tensionar el mercado.

Ahora bien, ¿qué alternativas existen si el estrecho se bloquea o se vuelve impracticable? Aquí es donde el coste económico empieza a ser tangible en términos de tiempo y logística. Tomando como referencia cargamentos que parten del este de Arabia Saudí (lo que implica cruzar Ormuz en condiciones normales), las rutas serían hacia la costa este de Estados Unidos vía canal de Suez, entre 32 y 36 días de tránsito. Si el canal de Suez no fuese viable y hubiera que rodear África por el Cabo de Buena Esperanza, entre 47 y 51 días. Cruzando el Pacífico hacia la costa oeste estadounidense, entre 39 y 43 días. Cada alternativa supone más días en el mar, más combustible, más costes financieros por capital inmovilizado y mayor tensión en las cadenas de suministro. Y eso sin contar posibles cuellos de botella en otros puntos estratégicos.

En el plano terrestre, Arabia Saudí y Emiratos Árabes Unidos disponen de oleoductos que permiten desviar parte del crudo evitando el estrecho. El gran oleoducto este-oeste saudí puede enviar hasta 5 millones de barriles diarios hacia el mar Rojo. Emiratos cuenta con capacidad adicional hacia el golfo de Omán. Pero, en conjunto, solo podrían sustituir una fracción del volumen total que hoy atraviesa Ormuz. Irak, Kuwait y Catar, en la práctica, no tienen alternativa significativa. Y en el caso del gas natural licuado, la dependencia del tránsito marítimo es prácticamente total.

Por eso el escenario más probable no es un apagón energético global inmediato, sino un encarecimiento progresivo por fricción logística. Más días. Más riesgo. Más coste. Y, por tanto, más presión inflacionista. Y ahí es donde el impacto deja de ser regional y se vuelve global: afecta a las economías asiáticas que importan energía, golpea a Europa vía gas y presiona a Estados Unidos vía precios internacionales. Si el petróleo se disparase de forma sostenida, los bancos centrales que contemplaban recortes de tipos tendrían que replanteárselo. La inflación energética es el impuesto más regresivo que existe: afecta a transporte, alimentos, industria. El crecimiento se resentiría y los mercados, que hoy descuentan cierta estabilidad, tendrían que ajustar expectativas.

No se trata solo de mirar el precio del Brent cada mañana. Se trata de entender que una parte esencial del suministro energético mundial depende de un corredor marítimo extremadamente vulnerable. Los grandes exportadores del Golfo se juegan su principal fuente de ingresos. Las grandes economías asiáticas se juegan su seguridad energética. Y el resto del mundo se juega la estabilidad de precios. En un sistema tan interconectado, el cierre de Ormuz no sería un problema local. Sería un shock global. Y cuando la energía tiembla, la economía siempre termina sintiéndolo.