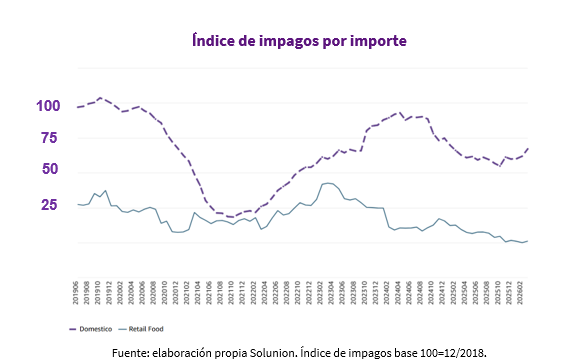

El sector muestra, además, una frecuencia de impagos en línea con la media nacional, pero con mejor comportamiento en términos de importe.

Miguel Ángel Valero

Un informe elaborado por Guillermo Lucas Belmonte, Analista de Riesgos de Solunion España, muestra que las insolvencias de empresas en el sector de la distribución alimentaria se contienen durante 2025 y principios de 2026. El sector, que se ha movido en una media de unas 120 insolvencias al año, se modera ligeramente en los últimos meses, presentando niveles estables por debajo de los 100 concursos en los últimos 12 meses, por primera vez desde 2022. De las 5.604 insolvencias de empresas declaradas en España en 2025, solamente el 1,7% fueron relativas a empresas de retail food.

El sector muestra, además, una frecuencia de impagos en línea con la media nacional, pero con mejor comportamiento en términos de importe. En términos de frecuencia, en número de impagos declarados, se observa una correlación muy alta con el comportamiento de la media nacional desde 2024, con una moderación continua desde el pico de febrero de 2024.

En términos de impacto (impagados de alto importe), se encuentra claramente por debajo de la media nacional, y su tendencia es a la baja desde finales de 2024. En este sentido, no se espera un repunte a corto plazo.

Ese gap positivo con el que cuenta el sector retail food comparado con el global de retail (incluyendo parte de no alimentación) se debe a buen comportamiento de la distribución alimentaria (el sector ha evolucionado históricamente con ventaja respecto a la media nacional). Que el consumo de alimentación en España haya crecido en el último año, tanto en volumen (+0,5% LTM a noviembre de 2025) como en valor (+4,3% LTM a noviembre de 2025) puede impulsar todavía más al sector..

El supermercado acapara el 68% de las compras de alimentación

El canal supermercado se mantiene líder indiscutible con una cuota del 68% del volumen de las compras de alimentación, a noviembre 2025 (según el Panel consumo alimentario MAPA), reforzando su posición a costa de la fuga de consumo del resto de canales.

El canal tradicional (pescaderías, carnicerías, charcuterías, fruterías, panaderías o similares) se encuentra en un proceso de pérdida estructural de peso. La caída se produce tanto en volumen como en valor, aunque en valor muestra una reducción menos significativa por el contexto de unos precios medios más elevados.

En cuanto a alimentación fresca (principal negocio de la tienda tradicional), este canal mantiene un peso de casi el 25% del total, aunque ya supone un 1% menos que el mismo mes del año anterior y más de 5 puntos menos que respecto a hace 4 años donde alcanzaba una cuota del 30%.

Por su parte, el hipermercado cae en alimentación a noviembre de 2025 en términos de volumen un 2% (acumulado de los últimos 12 meses) y solamente es el segmento supermercado el que crece en todas las categorías de alimentación.

El cambio en los hábitos de consumo, caracterizado por un menor ticket medio y una mayor frecuencia de compra, junto con la fuerte presión en precios ejercida por los hogares en los últimos años, ha convertido al canal tradicional de frescos en uno de los principales perjudicados del trading down que se está produciendo en alimentación. Este contexto ha provocado un desplazamiento del consumo hacia alternativas más ágiles, de proximidad y de menor coste, ventajas que actualmente concentra el canal de supermercados, aumentando su cuota en este segmento de mayores márgenes.