España sufrirá un aumento del 2% de la insolvencias en 2025

Miguel Ángel Valero

Los datos de los tres primeros trimestres de 2025 indican que los niveles de insolvencia se están incrementando, superando las previsiones de estabilización realizadas por Crédito y Caución en el mes de abril. La incertidumbre política y las tensiones comerciales están provocando un crecimiento económico a nivel global más débil de lo previsto, impactando en la salud financiera de las empresas. En 2026, se espera que las compañías se adapten al nuevo entorno económico.

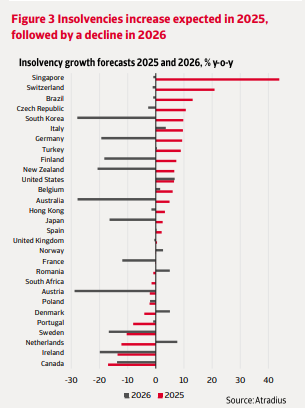

A nivel mundial, las insolvencias aumentaron significativamente en 2024 hasta alcanzar un 19 % interanual. La perspectiva inicial era que se mantuvieran estables en 2025 para iniciar un ligero descenso en 2026. Sin embargo, los últimos datos y Crédito Caución indican que han seguido al alza en la mayoría de los mercados en lo que va de año, siendo especialmente significativas en algunos como Singapur o Brasil. En Europa, Alemania se sitúa entre los diez países con peor evolución.

Las empresas se enfrentan a una demanda especialmente débil, al aumento de los costes y a la persistente incertidumbre política. El resultado es que el nivel de insolvencias en el primer semestre de 2025 alcanzó su nivel más alto en diez años. En base a la tendencia registrada entre enero y septiembre de este año, se prevé que las insolvencias aumenten un 5% a cierre de 2025, antes de descender un 3% en 2026. En regiones como Asia-Pacífico, la previsión es más pesimista, ya que los impagos podrían alcanzar un incremento del 7% este año.

Dentro de Europa, hay mercados con peor comportamiento en los que las insolvencias siguen una tendencia al alza como Austria, Finlandia, Francia, Alemania, Irlanda y Suecia. En España, han ido aumentando gradualmente desde 2015. Se espera que esta tendencia estructural persista, con un incremento previsto del 2% en 2025 y estabilidad en 2026. En el lado opuesto se sitúa Portugal donde se prevé una caída del 8% para este año.

La continua fortaleza de la actividad económica en 2026 debería favorecer un modesto descenso del 1%. Aunque el nuevo régimen arancelario normal está tomando forma, persisten las incertidumbres sobre cómo podría evolucionar la guerra comercial. Hasta ahora, se está observando una resistencia de la economía mundial frente a la incertidumbre política que se debe, en gran medida, a la anticipación del comercio y la actividad por parte de las empresas y los hogares en previsión de un aumento de los aranceles. Además del incremento de las existencias, las empresas han aceptado hasta ahora menores beneficios en lugar de repercutir los mayores costes a los consumidores. En 2026, se prevé que el impacto negativo de los aranceles sea más evidente, especialmente en Estados Unidos.