Las posiciones bajistas en acciones del S&P 500 han saltado al 3%, el nivel más alto en más de una década, justo cuando por segundo mes seguido en que los consumidores norteamericanos mencionan la inflación ligada a la guerra con Irán como su principal preocupación.

Miguel Ángel Valero

El Euribor sube al 2,8% en mayo en vísperas de la subida de tipos del Banco Central Europeo (BCE) en su reunión del 11 de junio, frente al 2,747% en abril, por lo que corren malos tiempos para los que tienen contratada una hipoteca variable. El analista hipotecario del comparador financiero HelpMyCash, Miquel Riera, explica que “lo más probable es que ese día se anuncie una subida de los tipos de interés aplicados, con el objetivo de combatir la inflación generada por el conflicto en Oriente Medio”.

Debido al aumento del Eurobor , las cuotas de las hipotecas variables que se revisen con el valor demayo (ya sea de manera anual o semestral) experimentarán un incremento importante. Y es que el último registro de este índice es superior tanto al de hace un año (2,081% en mayo de 2025) como al de hace seis meses (2,217% en noviembre de 2025).

Para una hipoteca variable media de 150.000€, a 25 años y con un interés de Euribor más 1%, si se revisa anualmente con el último valor del índice, sus cuotas subirán de los 718 a los 775€, aproximadamente; unos 57€ más al mes (unos 690€ al año). Y si la actualización es semestral, las mensualidades pasarán de 728 a 775€, aproximadamente; unos 47 más al mes (más de 280 al semestre). “Cuanto menos tiempo haya pasado desde que se formalizó la escritura, mayor será el impacto de la subida del Euribor”, asegura Riera.

“Los que tengan un interés mixto deben revisar su contrato para averiguar si su interés pasa a ser variable este año”, advierte. En caso afirmativo, las cuotas también experimentarán una subida.

El alza del Euribor confirma una tendencia que empezó en marzo, cuando el valor mensual de este índice pasó del 2,221% al 2,565%. En abril, este índice registró un nuevo aumento, esta vez hasta el 2,747%. Y en mayo se ha producido su tercer incremento consecutivo; hasta el 2,8%. Según Riera, la culpa de esta escalada la tiene el conflicto armado de Oriente Medio que, desde finales de febrero, dispara el precio tanto del petróleo como del gas. El coste de la vida, por lo tanto, también subió: la inflación de la Eurozona pasó del 1,9% de febrero al 3% de abril; por encima del nivel que se considera óptimo (2%).

El Euribor representa el interés medio al que los principales bancos europeos se prestan dinero entre ellos, así que suele subir cuando se prevé un incremento en los tipos del BCE. “Su actual tendencia al alza se produce porque el índice se está adelantando a los próximos movimientos del BCE", explica Riera. Si no se resuelve el conflicto en Oriente Medio y la inflación sigue disparada, es posible que se produzcan nuevos movimientos del BCE y que el índice escale aún más. Así, en el escenario más pesimista, el Euribor podría cerrar el año en el 2,9%, sin descartar valores superiores al 3%. Ahora bien, si se llega pronto a un acuerdo y la inflación se relaja, es probable que el valor de este índice se modere y que recupere niveles parecidos a los registrados antes de que se iniciara el enfrentamiento (en torno al 2,3%).

Coface: China sufre por Oriente Medio pero menos que otros países de Asia

El conflicto de Oriente Medio también afecta a China, a pesar de, según un análisis de Coface, esta mejor equipada para hacer frente a los shocks energéticos. El aumento de los costes de los insumos, combinado con una desaceleración de la demanda global, está presionando los márgenes empresariales , ya de por sí ajustados. A diferencia de muchos países asiáticos altamente dependientes de las importaciones de hidrocarburos, China dispone de varios amortiguadores frente a una crisis prolongada en Oriente Medio. Su mix energético sigue estando dominado por el carbón doméstico, mientras que el petróleo y el gas representan conjuntamente el 39% del consumo final de energía , muy por debajo de la media global (62%).

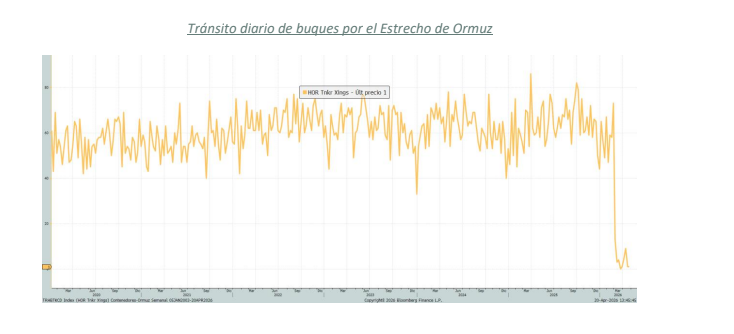

A ello se suman importantes capacidades de almacenamiento: en caso de interrupción temporal, las reservas estratégicas de petróleo pueden cubrir cerca de 100 días de importaciones netas . Como resultado, pese a la importancia del estrecho de Ormuz —por donde pasa el 35% del petróleo destinado a China —,los riesgos de escasez física inmediata siguen siendo limitados.

Aunque los flujos continúan, su coste está aumentando. El alza de los precios de la energía y los productos químicos ha comenzado a trasladarse al conjunto de la economía china. En marzo, los precios de producción subieron un 0,5% interanual, el primer aumento en más de tres años. El sector petroquímico contribuyó significativamente a este incremento. Por ahora, este aumento de costes está siendo absorbido en gran medida por los sectores intermedios y finales, en un contexto de demanda final aún frágil. Los precios al consumidor se mantienen moderados , apoyados por mecanismos de regulación del precio del combustible, el aumento del peso de los vehículos eléctricos y los subsidios a las refinerías estatales.

El aumento persistente de los costes de los insumos está empezando a erosionar la rentabilidad empresarial. Varios sectores —textil, químico y fibras sintéticas — ya están reduciendo su producción. Las crecientes exigencias regulatorias y los costes de cumplimiento agravan esta presión. Las pymes parecen especialmente vulnerables, ya que tienen menor capacidad de negociación para trasladar los aumentos de costes. Por el contrario, los grandes grupos se benefician de contratos de suministro a largo plazo, economías de escala y balances más sólidos.

Paradójicamente, la crisis podría reforzar la posición industrial de China frente a competidores asiáticos más expuestos a shocks energéticos , como los países de la Asean e India. También está acelerando la demanda global de tecnologías verdes chinas , especialmente en vehículos eléctricos, baterías y energía solar.

Sin embargo, el riesgo se encuentra en otro lugar: un conflicto prolongado que provoque un aumento sostenido de los precios de la energía podría afectar gravemente al crecimiento global . Una duplicación de los precios energéticos respecto a los niveles previos a la guerra podría reducir el crecimiento global en más de un 1% en 2026, con repercusiones sobre la demanda dirigida a China. Según Junyu Tan, economista de Coface para el norte de Asia , “China está logrando evitar un gran shock de suministro gracias a su mix energético y a su ecosistema industrial. Pero el aumento sostenido de los costes está creando una nueva vulnerabilidad: la de los márgenes, particularmente para las empresas más expuestas y con menor capacidad de trasladar los incrementos de precios”.

TIBA: la logística es estratégica para la continuidad de las empresas

Por su parte, TIBA Contract Logistics avisa en Logis Forum 2026 que la geopolítica está condicionando cada vez más las decisiones logísticas de las organizaciones, obligándolas a rediseñar rutas, diversificar proveedores, ganar visibilidad sobre sus operaciones y reforzar sucapacidad de anticipación ante posibles disrupciones. En este sentido, la logística ha dejado de ser una función puramente operativa para convertirse en un elemento estratégico para la continuidad y competitividad de las empresas. La necesidad de garantizar el suministro, anticipar incidencias y responder con agilidad ante entornos cambiantes está impulsando una transformación profunda de las cadenas logísticas a nivel global. “La geopolítica ha pasado de ser un factor externo a convertirse en una variable estructural dentro de la planificación logística. Hoy las compañías necesitan cadenas de suministro más ágiles, flexibles y preparadas para operar en un entorno mucho más dinámico e incierto”, señala Raúl Sanz, Iberia & Mexico Contract Logistics Manager de TIBA.

En paralelo, las empresas están acelerando la incorporación de herramientas tecnológicas que permitan mejorar la toma de decisiones y aumentar la capacidad de respuesta ante incidencias. Tecnologías como la IA, la analítica avanzada o las plataformas de visibilidad en tiempo real están ganando peso como herramientas clave para optimizar operaciones, mejorar la trazabilidad y reforzar la eficiencia de las cadenas de suministro.

Lombard Odier: sobre ponderación de Bolsas emergentes

El informe de Estrategia de Inversión de Lombard Odier de mayo destaca que la expansión económica global continúa a pesar del shock petrolero, impulsada por las enormes inversiones en IA, el consumo en EEUU, el gasto fiscal alemán y el apoyo gubernamental en Japón y China. El desempeño de las economías de mercados emergentes ha divergido en función del liderazgo tecnológico y la seguridad energética.

"Mantenemos una postura moderadamente favorable al riesgo y una sobre ponderación en renta variable en las carteras a través de mercados emergentes, donde tanto la valoración como las perspectivas de crecimiento de beneficios son atractivas. Sobre ponderamos los bonos de mercados emergentes en moneda fuerte y mantenemos una infra ponderación en bonos soberanos. Conservamos una visión negativa sobre el dólar y seguimos sobre ponderando el oro", señala.

En renta variable, "mantenemos una postura neutral sobre la renta variable de mercados desarrollados, ya que unos beneficios resilientes y unas condiciones macroeconómicas globales favorables se ven compensados por valoraciones ajustadas, incertidumbres geopolíticas y unas perspectivas de tipos de interés menos claras. El sólido impulso de beneficios y un importante descuento en valoración respaldan nuestra expectativa de un mejor desempeño de los mercados emergentes".

"Mantenemos nuestra postura neutral sobre la renta fija global, al tiempo que seguimos favoreciendo la deuda de mercados emergentes. En los bonos gubernamentales, los movimientos recientes del mercado continúan estando impulsados en gran medida por los precios del petróleo. Seguimos infra ponderados, pero favorecemos vencimientos de 5-7 años en Europa, Suiza y Australia, y vencimientos a cinco años en EE. UU", añade.

Las divisas de materias primas y cíclicas con mayores rendimientos están mostrando un desempeño cada vez mejor frente al dólar, mientras que las divisas de bajo rendimiento de países importadores netos de energía están rezagadas. En un entorno de búsqueda de rentabilidad, los precios del oro podrían consolidarse a corto plazo, pero "estructuralmente mantenemos una visión positiva y conservamos nuestro objetivo de precio a 12 meses de 5.400$ por onza".

UBP: las expectativas de subidas de tipos dominan el rendimiento de los activos

La última Perspectiva Semanal de UBP: Los tipos de interés, en el centro de atención mientras los mercados navegan la geopolítica considera que los mercados se vieron impulsados por los cambios en las expectativas sobre los tipos de interés y los acontecimientos geopolíticos, con las tensiones entre EEUU e Irán añadiendo volatilidad. La renta fija repuntó, ya que la moderación de la inflación y las señales del banco central reforzaron unas perspectivas de política monetaria más cautelosas. La renta variable se mantuvo resistente, respaldada por unos sólidos resultados empresariales, especialmente en el sector tecnológico. El dólar se mantuvo firme gracias a una postura relativamente restrictiva de la Fed, mientras que los datos europeos más débiles lastraron al euro. En general, las expectativas sobre los tipos de interés siguen dominando el rendimiento de los distintos activos.

UBS: los resultados de las empresas respaldarán nuevas subidas de las Bolsas

La evolución de la situación en Oriente Medio y los rendimientos todavía elevados de los bonos podrían poner a prueba el rally bursátil global. Siguen siendo probables episodios de volatilidad en los mercados, a medida que los inversores reaccionen a nuevos titulares. Pero "unos resultados empresariales sólidos deberían respaldar nuevas subidas de la renta variable a medio plazo, y vemos oportunidades atractivas en distintas regiones. Europa ofrece oportunidades tanto defensivas como cíclicas. Una ampliación del crecimiento de los beneficios debería respaldar a la renta variable estadounidense. Es probable que múltiples catalizadores impulsen al alza las acciones asiáticas", subrayan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Esperamos que los mercados de renta variable continúen subiendo a medio plazo y recomendamos una asignación diversificada. Los inversores también pueden aprovechar los rallies de las megacapitalizadas para reequilibrar sus carteras hacia inversiones estructuradas y estrategias multifactoriales, con el objetivo de lograr una mejor protección frente a caídas. También mantenemos una visión atractiva sobre la renta variable global, respaldada por sólidos beneficios empresariales y fundamentos resilientes. Las recientes subidas del mercado ofrecen una oportunidad para reequilibrar las carteras desde una posición de fortaleza, diversificar exposiciones excesivamente concentradas en renta variable y mantener una exposición amplia a materias primas como cobertura frente a riesgos geopolíticos”.

“Seguimos considerando al CNY como una divisa atractiva dentro de nuestras preferencias globales de divisas y favorecemos añadir exposición al CNY en carteras denominadas en USD como vía de diversificación cambiaria”, aportan Teck Leng Tan, estratega, y Dominic Schnider, responsable global de FX y materias primas.

Ebury: cautela sobre un acuerdo en Oriente Medio

El supuesto avance en las negociaciones entre Irán y EEUU y la posibilidad de que se alcance un acuerdo en los próximos días ha despertado el optimismo entre los inversores en este comienzo de semana, provocando un ligero retroceso del dólar. Los futuros del Brent han caído más de un -5% en el último día y se sitúan ya por debajo de los $100 por barril. No obstante, ambas partes están mostrando cautela dado que todavía habría determinadas cláusulas que podrían frustrar un acuerdo.

- Real brasileño (BRL): El escándalo que ha salpicado a Bolsonaro en las últimas semanas no sólo ha enturbiado las ambiciones presidenciales del candidato de derechas, sino que podría haber añadido una prima de riesgo sobre el real. Las últimas encuestas de Datafolha y AtlasIntel muestran que Lula ha vuelto a tomar el liderazgo en la carrera presidencial con diferencias de entre 4 y 7 puntos frente a Bolsonaro en escenarios de segunda vuelta. Un cuarto mandato de Lula acabaría con la esperanza de los inversores de que se dé un vuelco a la finanzas públicas del país y se produzca una consolidación fiscal. Esta semana, la atención estará puesta no sólo en Medio Oriente sino también en los datos de inflación de mitad de mes y los del PIB del primer trimestre brasileño. Se espera que el crecimiento en los tres primeros meses del año haya sido de en torno al 1,8% interanual. Dadas las presiones inflacionarias existentes, los mercados únicamente descuentan en torno a 50 puntos básicos más de bajadas este año. Esta magnitud de recortes permitiría al real preservar gran parte de su atractivo carry trade. Sin embargo, en los próximos meses, la política doméstica e incertidumbre electoral podría generar cierta volatilidad en el real.

- Peso chileno (CLP): Siendo Chile el país más expuesto al shock energético de entre los países latinoamericanos, el peso chileno está siendo la divisa que mejor está respondiendo a la caída en los precios del crudo. Hasta ahora, ha tenido mucho más peso sobre el mercado cambiario local la subida de los precios del petróleo que la del cobre, al impactar de forma más inmediata en la cuenta corriente del país. Tras la esperada contracción del crecimiento económico en el primer trimestre y la revisión a la baja de los pronósticos de producción por parte de la Comisión Chilena de Cobre, el mercado ha reducido significativamente sus apuestas por una subida de tipos este año. El banco central ya venía señalando que el listón para una subida se encontraba elevado y el mal dato de PIB no ha hecho sino reforzar este posicionamiento. Los principales vientos de cola del peso chileno en estos momentos son una mayor desescalada del conflicto en Irán y los elevados precios del cobre.

- Peso colombiano (COP) fue la moneda con mejor desempeño la semana pasada entre las divisas latinoamericanas que seguimos. La publicación de la última encuesta de Guarumo actuó como principal catalizador de esta recuperación. El sondeo muestra que Iván Cepeda ganaría la primera vuelta, pero que Abelardo de la Espriella se impondría en una eventual segunda vuelta. Estos resultados coinciden con los de AtlasIntel de hace unas semanas, que también señalaban a De la Espriella como el próximo presidente de Colombia. Para que estos pronósticos se materialicen, será clave evitar una transferencia brusca y desordenada de votos entre Paloma Valencia y Abelardo de la Espriella tras la primera ronda. En este sentido, resultará fundamental que el candidato que quede fuera de la segunda vuelta brinde un respaldo claro y explícito al que avance. De la Espriella propone una agenda pro-mercado más radical que la de Valencia. Entre sus principales medidas destaca una reducción drástica del tamaño del Estado (entre 25% y 40%), una bajada de impuestos significativa —especialmente para las empresas—, la simplificación del sistema tributario, una fuerte desregulación y el impulso a la explotación de recursos naturales, incluyendo proyectos de fracking. Una victoria de De la Espriella sería vista como un escenario favorable para el peso colombiano. Por el contrario, un triunfo sorpresivo de Cepeda en segunda vuelta podría provocar una fuerte depreciación de la moneda, al no estar descontado por los mercados.

- Peso mexicano (MXN): se mantuvo relativamente estable la semana pasada, a pesar del dato de PIB del primer trimestre, que confirmó una nueva contracción intertrimestral de la economía. La actividad mexicana sigue lastrada por la incertidumbre en torno a la relación comercial con Estados Unidos y el futuro del T-MEC, junto con la debilidad tanto de la inversión como del consumo interno. En este contexto, la caída de la inflación general —y especialmente de la subyacente— abre de nuevo la puerta a posibles recortes de tasas por parte de Banxico si la tendencia se mantiene. El principal riesgo para el peso en lo que resta del año sigue siendo el proceso de renegociación del T-MEC. Aunque las conversaciones han arrancado con mejor tono que en el caso de Canadá, se espera una negociación larga y compleja. Cualquier amenaza de la administración Trump de abandonar el acuerdo —aunque sea mera estrategia negociadora— podría generar presiones bajistas sobre la moneda mexicana.

- Sol peruano (PEN) Al igual que el peso colombiano, el sol peruano se ha recuperado en las últimas semanas a medida que los mercados de apuestas y las encuestas han empezado a apostar por Fujimori en la segunda ronda de las elecciones que se celebrarán la próxima semana. Unos fundamentos económicos sólidos y la confianza que ofrece el banco central a los inversores debería continuar respaldando la estabilidad del sol. Si bien creemos que el rally del cobre podría moderarse este año, sus precios seguirán a niveles muy elevados en términos históricos, lo que debería impulsar la cuenta corriente peruana y, por ende, al sol.

Evli: el efecto 'cuello de botella' beneficia a IA y reconstrucción de Ucrania

La gestora nórdica Evli cree que los sectores vinculados a la IA, que cambiaron la dinámica de las Bolsas en abril hacia una fase alcista, van a seguir liderando los mercados globales. Y ello porque estos sectores se benefician del efecto “cuello de botella”, que impulsa los precios de las acciones cuando la demanda estructural es superior a la oferta. Los sectores con mayor potencial, gracias al efecto “cuello de botella”, son Infraestructuras de la IA y Computación, Memoria y Semiconductores, Electrificación, Infraestructura física y habilitadores. Otra temática con potencial alcista es la reconstrucción en Ucrania, a medida que se producen señales de un final más cercano de la guerra.

JP Morgan: los mercados descuentan demasiadas subidas de tipos

Mislav Matejka, el estratega de renta variable de JP Morgan, dice en voz alta lo que muchos gestores llevan semanas pensando en voz baja. El mercado descuenta demasiadas subidas de tipos. Y si tiene razón, las acciones tienen margen de subida que el consenso actual no está poniendo en precio. El argumento es sencillo. El crecimiento europeo aguanta mejor de lo que los tipos actuales sugerirían, y el BCE tiene más margen para recortar en junio de lo que el mercado cree. Con los bonos del Tesoro americano presionando al alza, Europa sale favorecida si los tipos europeos bajan antes que los americanos. Las acciones europeas llevan el año rezagando al S&P 500. Si Matejka tiene razón, la reversión puede ser fuerte y rápida. La reunión del BCE del 11 de junio es el catalizador más inmediato.

Posiciones bajistas, al nivel más alto en más de una década

Las posiciones bajistas en acciones del S&P 500 han saltado al 3%, el nivel más alto en más de una década. Los bajistas siguen apostando a que el mercado va a caer, aunque lleva meses dándoles la espalda. Cuando los cortos están tan concentrados y el mercado no cede, el 'short squeeze' puede ser brutal. Para el inversor con mentalidad de largo plazo, es señal de que hay munición compradora esperando al acecho.

El consumidor de EEUU, preocupado por la inflación de Oriente Medio

El Conference Board cae a 93,1 en mayo. Segundo mes seguido en que los consumidores norteamericanos mencionan la inflación ligada a la guerra con Irán como su principal preocupación. El mercado laboral sigue siendo el salvavidas. Los que tienen trabajo no están en pánico. Pero los planes de gasto en bienes duraderos, viajes y ocio empiezan a comprimirse. El dato está por debajo del nivel en que la Fed empieza a ponerse nerviosa, aunque lejos todavía del territorio de recesión. La clave es el dato de junio. Si baja dos puntos más, la Fed tiene argumento para acelerar los recortes de tipos antes del verano. Si aguanta, el relato de aterrizaje suave sigue intacto. El retailer americano lo siente primero. Target y Walmart son los primeros en recibir la factura si el gasto cae. Para los bonos, el dato da argumento para posicionarse en el 2 años americano si la Fed pisa el acelerador antes de lo esperado