Huawei, SpaceX, Norz Patrimonia, OpenAI, Anthropic, Memory ETF (el de mayor crecimiento de la historia), Johnson Controls (que compra Nantum AI), Cloud Nation de Aire, BeHappy Investments, muestran el auge de la IA. Ariadna Vilalta alerta de los nuevos riesgos psicológicos de la era digital.

Miguel Ángel Valero

Varios movimientos muestran el auge de la inteligencia artificial (IA):

- Huawei presenta LogicFolding y el Tau Scaling Law: una arquitectura que apunta a densidad equivalente de 1,4 nm en 2031, sin depender de TSMC ni de litografía avanzada bloqueada por las sanciones. Los primeros Kirin con este diseño llegarán a finales de 2026. Si las previsiones se cumplen, China puede tener chips de alto rendimiento propios antes de lo que nadie esperaba.

- Tres mega-IPO en el mismo año. SpaceX ya presentó su S-1 confidencial con valoración de 1,75 billones$ y el roadshow está previsto para junio. OpenAI y Anthropic van detrás. Más de 150.000 millones en papel nuevo de IA y espacio en doce meses. Tanta oferta de acciones nuevas puede quitar gasolina al Nasdaq. Los fondos pasivos tendrán que vender posiciones existentes para hacer hueco a los nuevos pesos. Los índices ponderados por capitalización, ya de por sí en máximos históricos, absorberán una presión bajista que el mercado no tiene descontada. La señal histórica es incómoda. Los picos de actividad de IPO coinciden con techos de mercado. Ocurrió en 2021. El índice equal-weight del S&P 500 ya lleva meses rezagado respecto al índice cap-weight. Señal de que el rally está cada vez más concentrado en menos nombres, justo antes de que llegue la oferta masiva. Los fondos que quieran entrar en SpaceX o en el IPO de OpenAI tendrán que vender algo. "Ojo a la concentración en mega-caps y revisa coberturas si tienes exposición a tech growth", recomiendan en Zumitow.

- Norz Patrimonia: “Durante mucho tiempo Musk evitó hablar de una salida a Bolsa porque consideraba que la compañía necesitaba consolidar antes su modelo de negocio y sus desarrollos tecnológicos. El cambio de postura refleja también la madurez alcanzada por algunas líneas estratégicas como Starlink o los lanzamientos reutilizables”, señala Ramón Alfonso, socio de Norz Patrimonia.

- SpaceX se ha convertido en el actor privado más influyente de la industria aeroespacial global gracias a un modelo que combina transporte espacial, lanzamientos comerciales, internet satelital y desarrollo tecnológico de alta complejidad. Esa diversificación explica tanto el enorme interés que despierta la operación como las dudas sobre su valoración. “La compañía tiene ventajas competitivas muy difíciles de replicar. Es una empresa extraordinaria desde el punto de vista tecnológico, pero también es un negocio intensivo en capital, con elevados costes de desarrollo y riesgos regulatorios muy importantes”, apunta el socio de NORZ Patrimonia EAF.

- Cómo podría invertir un particular. El enorme interés generado por la operación ha disparado también las dudas entre pequeños inversores interesados en acceder a la OPV. Ramón Alfonso distingue tres posibles vías de entrada, aunque advierte de que ninguna está exenta de riesgos:

- La primera opción sería acudir directamente al tramo minorista de la oferta pública. Para ello, el inversor tendría que operar a través de una entidad financiera o bróker con acceso al sindicato colocador estadounidense y solicitar participación antes de la fecha de salida al mercado. No obstante, Alfonso lanza una advertencia clara: “Todo apunta a que la OPV de SpaceX estará fuertemente sobredemandada y, en este tipo de operaciones, las instituciones y grandes clientes suelen tener prioridad frente al inversor minorista”.

- La segunda alternativa sería esperar al inicio de cotización y comprar acciones ya en mercado abierto. Una estrategia aparentemente más sencilla, pero que también puede implicar riesgos relevantes por la posible euforia inicial. “Muchas grandes OPV experimentan fuertes subidas en sus primeros días para luego corregir con intensidad. Entrar en pleno pico de entusiasmo puede ser peligroso para perfiles sin experiencia o con horizontes cortoplacistas”, explica el socio de Norz Patrimonia.

- Como tercera vía, Ramón Alfonso señala la posibilidad de obtener exposición indirecta a SpaceX mediante fondos, ETF especializados en tecnología o aeroespacial y compañías cotizadas que ya participan en el accionariado de la empresa, como Alphabet.

- El debate en torno a SpaceX no gira únicamente alrededor de su potencial tecnológico, sino también sobre si el mercado podría estar dispuesto a pagar múltiplos excesivamente elevados por una compañía todavía inmersa en proyectos de alto riesgo. “La principal amenaza para el inversor puede ser comprar a valoraciones desorbitadas. Estamos hablando de una empresa líder, sí, pero también de un sector joven, intensivo en inversión y sujeto a incertidumbres regulatorias y tecnológicas constantes”, resume Alfonso. Aun así, el experto no descarta completamente la inversión para determinados perfiles. Su recomendación pasa por la prudencia y la diversificación.“Para un inversor que crea en el desarrollo de esta tecnología, que acepte una volatilidad elevada y que tenga un horizonte de medio y largo plazo, puede tener sentido mantener una exposición pequeña y controlada dentro de cartera”, concluye.La eventual llegada de SpaceX al Nasdaq no solo supondría un hito financiero para Elon Musk. También podría convertirse en el gran termómetro del apetito inversor global hacia la nueva economía espacial.

- El Memory ETF acumula 6.500 millones$ en activos, el ETF de crecimiento más rápido en su historia. La fiebre por los chips HBM necesarios para la IA lleva el dinero hacia Micron, SK Hynix y Samsung de forma masiva. Cuando el dinero institucional entra en un ETF temático a esta velocidad, el subyacente ya lleva meses corriendo. Ojo a si esto marca el techo del ciclo de memoria o hay más recorrido.

- Johnson Controls, grupo de gestión térmica, sistemas de misión crítica para edificios, eficiencia energética y descarbonización, ha anunciado la adquisición de Nantum AI, compañía especializada en algoritmos de IA que ayuda a las organizaciones a ahorrar energía, mejorar los controles de los sistemas y aumentar la eficiencia operativa. La adquisición refuerza la plataforma digital OpenBlue de Johnson Controls al incorporar algoritmos patentados y probados basados en IA que optimizan aún más el rendimiento de los sistemas de climatización y reducen el consumo energético. Nantum AI ampliará las capacidades de OpenBlue para optimizar el flujo de aire en los edificios en tiempo real y en función de la ocupación para clientes de todos los sectores. Junto con las ofertas existentes que mejoran la eficiencia en HVAC, estas capacidades permitirán una optimización más completa de los sistemas de climatización en instalaciones complejas, como hospitales y entornos de fabricación avanzada. La primera oferta combinada se encuentra actualmente en fase de prueba piloto.

- “Estamos entrando en la siguiente fase de la revolución industrial, donde la inteligencia digital es tan fundamental como los propios sistemas físicos, y las empresas que aprovechen el potencial de la IA para optimizar procesos, reducir costes y generar nuevo valor para el cliente serán las ganadoras”, afirma Vijay Sankaran, Director de Tecnología Digital y de Información en Johnson Controls. “Con la incorporación de Nantum AI, ayudamos a nuestros clientes a reducir el consumo energético, gestionar la complejidad y operar instalaciones más resilientes y eficientes”.

- Al extender la inteligencia a todo el sistema de climatización, Johnson Controls está ampliando las capacidades de optimización de OpenBlue para incluir un control autónomo impulsado por IA en aplicaciones de refrigeración tanto por aire como por agua. Esta incorporación mejora la capacidad de OpenBlue para ayudar a los operadores de edificios a tomar decisiones más informadas y automatizadas que mejoren la eficiencia energética y mantengan el confort y la fiabilidad.

- “La IA tiene un enorme potencial para mejorar el funcionamiento de los edificios, dado que la demanda energética y los costes siguen aumentando”, apunta Michael Rudin, miembro del Consejo de Administración de Prescriptive Holdings LLC, dueña de Nantum AI.

- Nantum AI se sumará a la creciente oferta de soluciones para edificios basadas en inteligencia artificial de Johnson Controls, proporcionando recomendaciones de eficiencia y un control mejorado de las unidades de tratamiento de aire, ventiladores y otros equipos de circulación de aire. Al incorporar esta capa sobre un sistema tradicional de automatización de edificios, los operadores pueden aprovechar los datos procedentes de fuentes internas y externas, como los patrones meteorológicos y los costes reflejados en las facturas, recibiendo recomendaciones de eficiencia más sofisticadas para aplicarlas sin comprometer el confort de los ocupantes.

- BeHappy Investments: En un mercado inversor más selectivo, la tecnología se ha convertido en una pieza cada vez más relevante dentro de la inversión de impacto. Su papel ya no se limita a acelerar procesos o mejorar la escalabilidad de los proyectos. También permite medir resultados, reducir ineficiencias y comprobar si una solución genera cambios reales sobre las personas, las empresas o el entorno. Esta evolución llega en un momento en el que los inversores analizan con más detalle la solidez de los modelos de negocio. La inversión en startups en España alcanzó los 731 millones€ en el primer trimestre de 2026, un 30% menos en volumen y un 21% menos en número de operaciones respecto al mismo periodo del año anterior. En total, se cerraron 79 operaciones en un mercado más prudente, con mayor concentración del capital y una revisión más rigurosa de la madurez de cada proyecto.

- En este contexto, BeHappy Investments, vehículo de inversión español de impacto social, opta por compañías capaces de combinar tecnología, propósito y viabilidad empresarial. “La tecnología tiene sentido dentro de la inversión de impacto cuando mejora la vida de las personas, hace más eficiente un modelo o permite llegar donde antes no se llegaba. No invertimos en tecnología por el simple hecho de que esté de moda, sino en proyectos que la utilizan para resolver necesidades reales, con métricas claras y capacidad de ejecución”, explica Miguel Ángel Rodríguez Caveda, su CEO.

- La inteligencia artificial resume bien esta nueva etapa. El uso de tecnologías de IA en empresas españolas de más de 10 empleados se ha más que duplicado entre 2021 y 2025, al pasar del 8% al 21% de acuerdo con el último análisis de CaixaBank Research. Pese al avance, su adopción sigue siendo limitada y desigual, especialmente por tamaño de empresa. Este dato deja margen para aplicar esta tecnología de forma más útil, eficiente y sostenible.

- Al mismo tiempo, el ecosistema español de IA empieza a consolidarse como una vertical propia dentro del emprendimiento tecnológico. Según el Informe Nacional de Empresas Tech, España cuenta ya con 394 compañías vinculadas a la inteligencia artificial, de las que 278 son startups. Además, este segmento encabezó el ranking sectorial de inversión en 2025, con más de 300 millones de euros captados en una treintena de operaciones.

- Para BeHappy Investments, esta brecha marca una vía relevante para el sector: acompañar a compañías capaces de aplicar la tecnología a necesidades concretas, con modelos comprensibles, medibles y sostenibles. La salud, la educación, la biotecnología, el agrotech o el bienestar animal son áreas en las que la innovación puede mejorar la productividad, ampliar el acceso a servicios esenciales, anticipar riesgos, reducir ineficiencias y elevar la calidad de vida.

- La medición es otro de los puntos clave de esta evolución. SpainNAB ha señalado la necesidad de avanzar hacia una mayor armonización que facilite la comparabilidad entre fondos, con un lenguaje común de indicadores y modelos de reporting adaptados. Para el sector, contar con métricas más claras resulta esencial para reforzar la transparencia, la credibilidad y el crecimiento de la inversión de impacto en los próximos años.

- Con este planteamiento, BeHappy Investments mantiene su foco en compañías en fases tempranas que combinan innovación, propósito y viabilidad empresarial. El objetivo del fondo es acompañar proyectos capaces de generar impacto positivo desde sus primeras etapas, aportando capital, criterio estratégico, experiencia empresarial y apoyo en el desarrollo de modelos sostenibles. La tecnología seguirá ocupando un lugar central en la inversión de impacto, pero su valor estará cada vez más ligado a su utilidad real. En un mercado más maduro, los proyectos con mayor capacidad de atraer capital serán aquellos que demuestren que la innovación puede mejorar vidas, optimizar recursos y construir empresas sólidas a largo plazo.

Cloud Nation 2026 de Aire: la paradoja de España

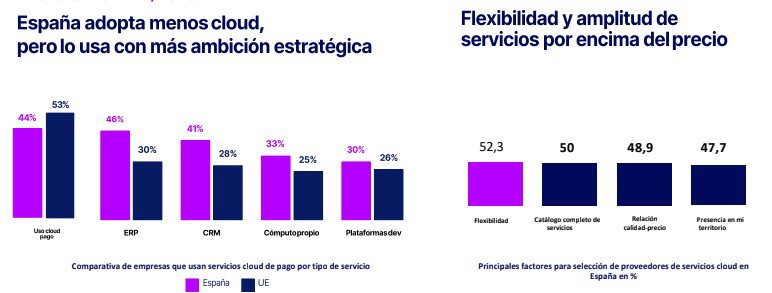

España vive una sorprendente paradoja en su viaje a la nube. Nos cuesta dar el primer paso en los servicios básicos, pero una vez dentro, nos situamos por encima de la media europea en el uso estratégico de la tecnología, asegura el informe Cloud Nation 2026, elaborado por la compañía tecnológica española Aire, en colaboración con Atlas Tecnológico, que radiografía el estado actual de la adopción de tecnologías en la nube, la Inteligencia Artificial y el Edge Computing en España y Europa.

España se sitúa en el puesto 21º entre los países de la Unión Europea en cuanto al uso general de servicios de computación en la nube de pago, con una adopción nacional del 44%. Si tenemos en cuenta el uso de herramientas consideradas básicas, nuestro país se sitúa por debajo de la media de la UE. Sin embargo, la situación cambia completamente al analizar soluciones tecnológicas de alto valor estratégico. Las empresas españolas demuestran un nivel de madurez superior al de sus vecinos. La integración de aplicaciones ERP para la planificación de recursos empresariales en la nube alcanza el 47%, frente al 30% de media de nuestros socios europeos. Igualmente, España, con un 41,7% de penetración, supera la media de la UE en aplicaciones CRM (casi un 28%). En contratación de potencia de cómputo para software propio, las empresas españolas alcanzan un 33%, mientras que la media en Europa es del 25%, y en plataformas para desarrollo de aplicaciones en España se alcanza casi un 31% frente al 26% de media europea.

Esta paradoja nacional se explica, en gran medida, por las profundas diferencias entre sectores y comunidades autónomas. A nivel sectorial, las empresas TIC (76,48%) y de servicios (48,71%) lideran la contratación cloud, mientras que un motor clave como la industria se queda rezagado (40,35%), al igual que la construcción (35,38%).

Geográficamente, España avanza a dos velocidades. Cataluña (58%) y la Comunidad de Madrid (54,15%) tiran del carro superando con creces la media nacional. Por el contrario, un gran pelotón de 11 comunidades autónomas lucha todavía por salir de la franja de adopción de entre el 30% y el 40%, evidenciando la necesidad de impulsar la cohesión digital territorial.

El informe Cloud Nation 2026 de Aire es tajante en cuanto a los retos que afrontan las pequeñas empresas en la adopción de estas tecnologías. No es el precio, es el talento. El 60% de las empresas españolas señala la falta de conocimientos especializados relevantes como el principal motivo para no utilizar la nube. Esta escasez de talento técnico castiga especialmente a las pymes, abriendo una brecha frente a las grandes corporaciones. Mientras las PYMEs se paralizan ante la complejidad técnica, las grandes empresas ya están inmersas en un superciclo de inversión impulsado por la Inteligencia Artificial y arquitecturas complejas.

El Observatorio constata que la búsqueda de flexibilidad (52%) y la amplitud de servicios (50%) son los motivos principales para elegir un proveedor de cloud. Pero en esta nueva etapa dominada por la IA, la seguridad y la regulación (como la directiva NIS2) han cambiado las reglas del juego. Hoy, el 57% de las organizaciones que sienten la necesidad de ejecutar su infraestructura dentro de un solo país, lo hacen por preocupaciones sobre seguridad o protección de los datos, consolidando la nube soberana como una obligación estratégica para evitar ciberataques y el riesgo de dependencia de proveedores extranjeros.

“La empresa española es sumamente pragmática. Cuando invierte en tecnología, lo hace buscando un impacto directo en la eficiencia de sus procesos, de ahí nuestro liderazgo en herramientas como los ERP”, explica Santi Magazù, director general de cloud y ciber de Aire. “El verdadero reto como país es conseguir que la pyme y el sector industrial no se queden atrás. Para ello, necesitamos democratizar el acceso al cloud, eliminando la barrera del conocimiento técnico con soluciones intuitivas y garantizando que sus datos permanezcan seguros en territorio europeo", añade.

Ariadna Vilalta: los nuevos riesgos psicológicos de la era digital

"Internet ya no es una herramienta. Es un entorno psicológico y social en el que vivimos, pensamos y sentimos", asegura la mayor experta en ciberpsicología de España, Ariadna Vilalta, en Una vida siempre en línea (Destino). Un ensayo lúcido y provocador que explica cómo la hiperconectividad, los algoritmos y la IA están reconfigurando nuestra mente, nuestras emociones y nuestra capacidad de pensar con autonomía.

"Durante mucho tiempo creímos que internet era una herramienta. Algo que se encendía y se apagaba. Algo que usábamos. Algo que estaba 'fuera'. Hoy esa idea resulta ingenua. Dormimos con el móvil en la mesilla como quien deja una linterna encendida por si aparece el miedo. Nos despertamos consultando notificaciones antes de saber cómo estamos. Discutimos por WhatsApp lo que no sabemos decir cara a cara. Ligamos mediante aplicaciones que deciden a quién deseamos. Trabajamos con inteligencias artificiales que escriben, resumen, diagnostican y aconsejan. Nos informamos (o creemos hacerlo) en redes que no priorizan la verdad, sino la reacción emocional. Incluso empezamos a gestionar el duelo, la soledad o la ansiedad a través de aplicaciones que prometen alivio inmediato. La tecnología ya no es un entorno externo. Es el lugar donde vivimos psicológicamente", explica.

"Lo que está en juego no es cuántas horas miramos un dispositivo, sino cómo las tecnologías están reconfigurando el apego, la identidad, la autoestima, el deseo, la atención, la memoria y la capacidad de pensar con autonomía", añade.

Y avisa: "veo patrones que se repiten: ansiedad alimentada por comparaciones constantes, dificultades para concentrarse, confusión moral, dependencia de validación externa, incapacidad para sostener el silencio, miedo a quedarse fuera y una creciente dificultad para distinguir entre información, opinión y manipulación".

"Este libro no pretende deciros qué pensar. Pretende algo más incómodo y, justo por eso, más necesario: invitaros a pensar mejor. Aquí no encontraréis recetas rápidas ni soluciones mágicas. Tampoco un discurso apocalíptico ni una defensa ingenua de la tecnología. Demonizar las pantallas es tan simplista como idealizarlas. Lo que encontraréis son preguntas. Algunas incomodan, otras alivian, y todas son urgentes", subraya la autora.

Ariadna Vilalta explica cómo la hiperconectividad, los algoritmos y la IA están reconfigurando nuestra mente, nuestras emociones y nuestra capacidad de pensar con autonomía. En su ensayo aborda uno de los grandes retos de nuestro tiempo: comprender los mecanismos invisibles que nos influyen para recuperar la autonomía mental en una época diseñada para perderla. "No se trata de demonizar la tecnología, pero sí de reconocer que su arquitectura no es neutra: está diseñada para recopilar, predecir y modificar comportamientos", insiste.

En esta línea, la autora enseña cómo entrenar la mente digital para vivir mejor y ofrece ejercicios prácticos para conseguir a su vez una mente más libre en la era digital: "Vivimos conectados de forma permanente. Dormimos con el móvil al lado, trabajamos frente a pantallas, nos informamos en redes sociales y tomamos decisiones cotidianas mediante inteligencias artificiales. Lo digital ya no es una herramienta o un simple entorno externo: es el entorno psicológico y social en el que vivimos, pensamos y sentimos. Esta es una idea tan incómoda como urgente: no solo estamos usando tecnología, sino que ésta nos está moldeando". Entender ese impacto ya no es opcional, es una necesidad psicológica, educativa y social.

No solo trata las implicaciones neuropsicológicas de esta hiperconectividad, sino que intenta ir más allá y reflexionar sobre las consecuencias que ésta tiene en el desarrollo de la propia psicología como disciplina: "Con la llegada de la IA hablamos con sistemas que nos contestan, aconsejan, consuelan y se quedan ahí, disponibles, sin cansancio y sin límite de tiempo u horario. Hemos empezado a delegar funciones emocionales como la escucha, el consuelo, la compañía... en sistemas diseñados para responder".

Y plantea posibles dilemas éticos que pueden surgir de este nuevo escenario: ¿la tecnología está ampliando nuestra capacidad de cuidar o está justificando que cuidemos menos? ¿Qué pasa cuando los datos sensibles se convierten en un activo comercial? "Si lo digital se usa para maquillar recortes, para convertir la terapia humana en un lujo, para normalizar que el interlocutor principal del sufrimiento sea un chatbot, el saldo es sombrío: ganamos acceso y perdemos humanidad", advierte. Con todo, la autora apuesta por una clínica híbrida que permita poner la tecnología al servicio del vínculo y no al revés.