Invertir, la mejor recomendación para este año

Miguel Ángel Valero

¿Qué depararán los mercados en 2026? Es la pregunta que todos se hacen. Tras un 2025 lleno de sobresaltos, desde avances tecnológicos disruptivos hasta tensiones comerciales y una macroeconomía sorprendentemente resistente, el inicio de 2026 también llega marcado por la incertidumbre, con el asalto de Trump a Venezuela o la obsesión del presidente de EEUU por Groenlandia, entre otros 'cisnes negros'. El principal mensaje de las firmas de análisis y de asesoramiento financiero es que invertir es la mejor recomendación, y dejar de hacerlo por miedo o por no arriesgar el dinero, la peor decisión.

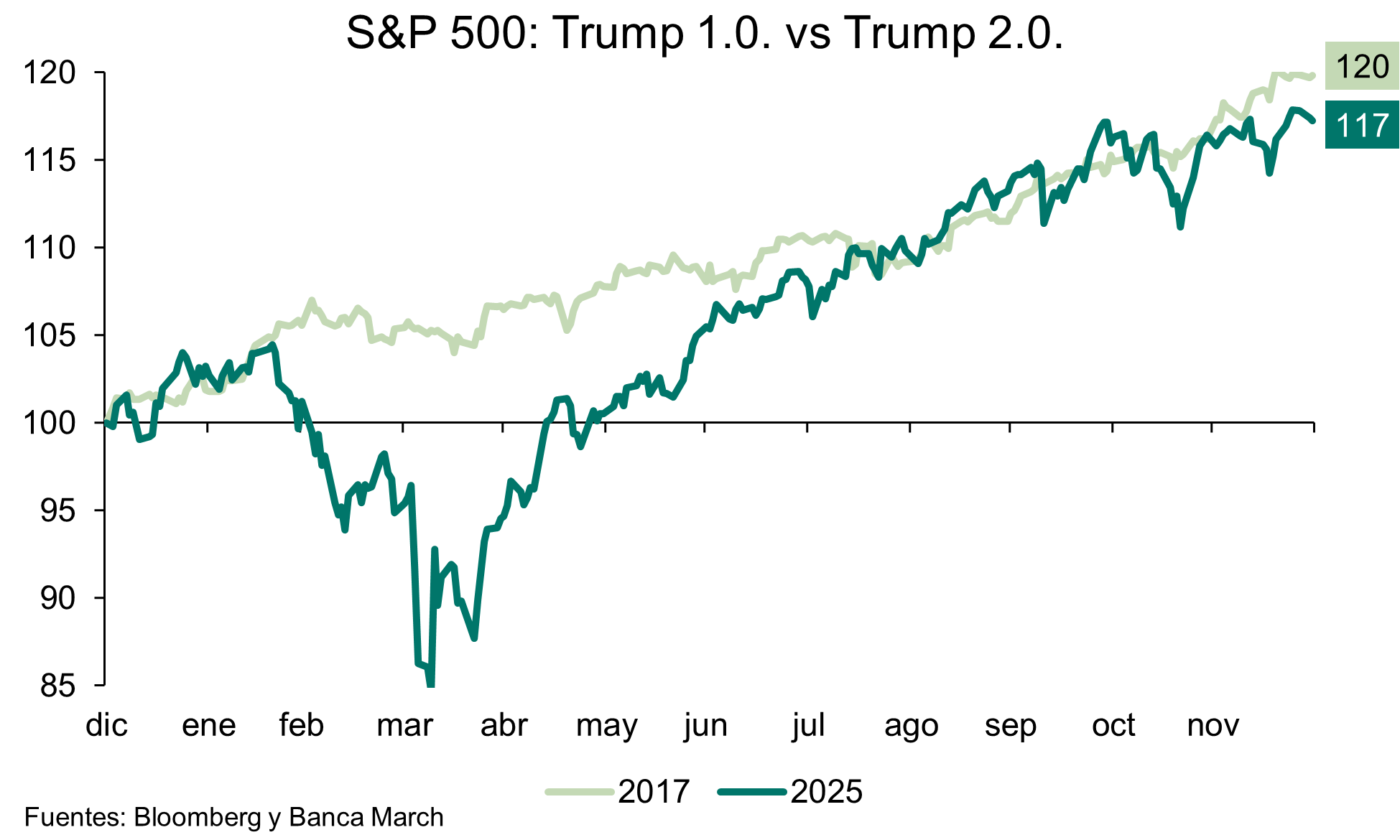

Banca March: de Trump 1.0 a 2.0

"Dejamos atrás un 2025 marcado por la importancia de mantenerse invertidos bajo el esquema mental del 'Trump 1.0' como referencia", señalan los expertos de Banca March. Un mandato presidencial estadounidense que comenzó con la imposición de aranceles en niveles no vistos en los últimos cien años. La primera mitad del año, especialmente tras el Liberation Day, estuvo caracterizada por las idas y venidas en materia arancelaria, principal fuente de volatilidad durante ese periodo. Sin embargo, la búsqueda de diálogo y la marcha atrás en los planes más agresivos dieron paso a una segunda mitad muy positiva para las Bolsas globales, que impulsadas por la tecnología y la inteligencia artificial (IA) cerraron el ejercicio con un retorno cercano al +20%.

En renta fija, el activo continuó siendo refugio y fuente de rentabilidad gracias a la compresión de diferenciales y al cupón, especialmente en el crédito europeo de alta calidad, que terminó con una rentabilidad del 3%, superando tanto la liquidez como la inflación europea, ambas en torno al 2%. Esta comparación es clave, ya que optar por mayor exposición a renta fija en lugar de liquidez fue la única manera de obtener rentabilidades reales positivas sin asumir riesgos excesivos.

"Mirando a 2026, las lecciones aprendidas en 2025 seguirán siendo útiles en un ejercicio que estará marcado por las elecciones legislativas en Estados Unidos. No obstante, lo importante estará, como siempre, en la evolución del ciclo económico", insisten en la entidad. En este sentido, el crecimiento en EEUU gana tracción. Antes de las vacaciones navideñas, la Fed elevaba sus previsiones de crecimiento para 2026 en 5 décimas hasta el +2,3%.

Además, la nueva inversión en inteligencia artificial en EEUU y en defensa en Europa serán motores de crecimiento, junto con los estímulos fiscales en EEUU y en Alemania, que comenzarán a llegar a la economía. Todo ello se complementa con un consumidor americano resiliente, que no muestra signos de fatiga pese a unas cifras de empleo menos boyantes.

"En este contexto, recomendamos mantener una visión constructiva sobre los activos de riesgo y no bajarse del tren en este inicio de 2026. A nivel sectorial, seguimos favoreciendo tecnología, salud y defensa, a las que recientemente hemos añadido infraestructuras, con especial atención a las relacionadas con generación y transmisión eléctrica ante las enormes necesidades derivadas del despliegue de centros de datos. Como novedad, cerramos el año con un cambio de sesgo en nuestra visión sobre la renta fija. Tras dos ejercicios de buen comportamiento, acumulando retornos del +3,8% anualizado en crédito europeo de calidad —nuestra principal apuesta—, consideramos que la normalización de tipos y unos diferenciales más ajustados limitan su potencial en los próximos años. Por ello, optamos por neutralizar la sobre ponderación y, en un entorno de tipos más bajos, vuelven a ganar atractivo los activos alternativos líquidos", subrayan en Banca March

The Trader: la diversificación nunca es sencilla

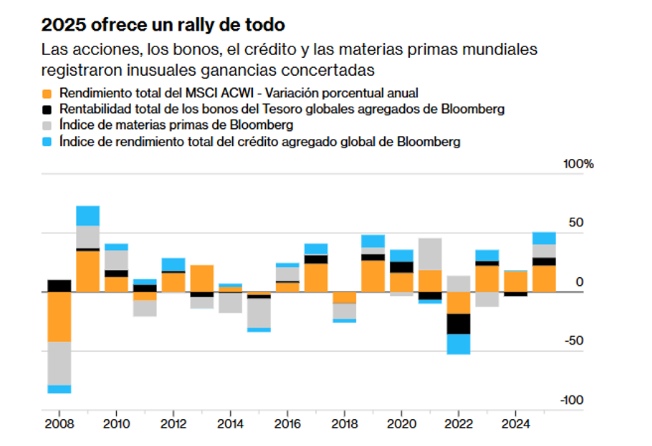

En The Trader, el analista Pablo Gil subraya que Wall Street comienza 2026 como terminó 2025: con subidas y confianza. Pero el punto de partida no es el habitual. Venimos del mejor comportamiento conjunto de los mercados desde 2009, con bolsas, bonos, crédito y materias primas avanzando al mismo tiempo. Un 'everything rally' poco frecuente que ha reforzado la sensación de que asumir riesgo ha sido, casi sin matices, la decisión correcta. Lo verdaderamente llamativo no ha sido solo la magnitud de las subidas, sino su amplitud. Las acciones estadounidenses encadenan tres años consecutivos de rentabilidades de doble dígito. Los bonos gubernamentales han vuelto a ofrecer retornos positivos gracias a los recortes de tipos de la Reserva Federal. Los diferenciales de crédito se han estrechado hasta niveles históricamente bajos y las materias primas han acompañado, con el oro y la plata marcando máximos impulsados por la demanda de los bancos centrales y un dólar más débil.

"Este alineamiento ha transmitido una idea peligrosa: que la diversificación vuelve a ser sencilla. Cuando activos que deberían comportarse de forma distinta suben al mismo tiempo, las carteras parecen más robustas de lo que realmente son. El retorno se acumula, pero la protección implícita disminuye. Es la clásica ilusión de diversificación que suele aparecer en las fases finales de los ciclos más complacientes", advierte.

El motor de este movimiento es conocido. Políticas fiscales expansivas, inflación moderándose, bancos centrales más flexibles y una enorme confianza en que la inteligencia artificial acabará justificando las valoraciones actuales. El problema es que gran parte de ese escenario ideal ya está descontado en precios. Las previsiones para 2026 descansan sobre los mismos pilares que impulsaron 2025: crecimiento resiliente, beneficios sólidos y una IA que transforme productividad y márgenes. Eso deja muy poco margen para errores. Un repunte en la energía, una decisión política mal-calibrada o una lectura demasiado optimista del ciclo pueden cambiar rápidamente el equilibrio actual. En un entorno de valoraciones exigentes y volatilidad contenida, las sorpresas suelen amplificarse.

Europa y, en particular, la Bolsa española se beneficia de este clima global. 2025 ha sido un año histórico para el Ibex 35, con subidas cercanas al 50% y tres ejercicios consecutivos de rentabilidades de doble dígito cuando casi nadie apostaba por él. Las principales casas de análisis sitúan a España entre sus mercados favoritos para 2026, apoyadas en un contexto de inflación más controlada, tipos cercanos a la neutralidad y políticas fiscales que empiezan a acompañar al ciclo, con Alemania como principal catalizador.

El crecimiento de beneficios sigue siendo el verdadero soporte del mercado. Las estimaciones apuntan a avances cercanos al 10% en 2026 y, en el caso español, el peso del sector financiero continúa siendo clave, con bancos bien posicionados en un entorno de tipos todavía relativamente elevados. A esto se suma un factor estructural común a todos los mercados desarrollados: una enorme masa de liquidez acumulada durante años que sigue buscando rentabilidad y termina filtrándose hacia la renta variable. La gestión pasiva, cada vez más dominante, amplifica estos movimientos y concentra flujos en los grandes ganadores del ciclo.

"2026 arranca con mucha confianza y expectativas muy elevadas. Tras un periodo en el que casi todo ha salido bien, el mercado necesita que las cosas sigan saliendo muy bien para justificar las valoraciones actuales. Cuando el listón está tan alto, el riesgo no está en una mala noticia, sino en que la realidad sea simplemente normal. Y ahí es donde el inversor debe volver a separar con claridad rentabilidad pasada y riesgo futuro", advierte este experto

Norz: el reto es la capacidad de ejecutar inversiones estratégicas

Los expertos de Norz Patrimonia dibujan un escenario constructivo para los mercados, con oportunidades claras en Europa y en sectores vinculados a la innovación tecnológica, gracias a la recuperación del crecimiento europeo, la estabilización del dólar y la traducción de la inversión masiva en inteligencia artificial en productividad real, pero también alertan sobre riesgos que podrían condicionar la dinámica económica global, como la inflación, la evolución del mercado laboral y la ejecución de planes de inversión estratégicos.

“El ciclo económico continúa siendo sorprendentemente resistente. No vemos una recesión en el horizonte, pero sí el fin del periodo de desinflación que ha acompañado a Europa y que está en fase terminal en Estados Unidos. El reto no será el crecimiento, sino la inflación y la capacidad de ejecutar inversiones estratégicas”, señala Jordi Martret, director de inversiones de Norz Patrimonia.

El informe desarrolla cinco bloques de análisis:

- Europa, ante su último tren: Norz Patrimonia sitúa a Europa como potencial protagonista del año. El giro histórico de Alemania, que ha flexibilizado su estricto techo de deuda para desplegar un ambicioso plan de inversión en transición energética y nuevas infraestructuras, marca un antes y un después. “Europa puede convertirse en uno de los motores de rentabilidad del 2026, pero también en la mayor decepción si Alemania o la Unión Europea fallan en la ejecución. No basta con ajustar valoraciones; hacen falta beneficios empresariales reales”, afirma Martret. Este impulso público debe traducirse en crecimiento medible para que Europa deje atrás más de una década de divergencia frente a EE. UU. Sectores ligados a activos reales (infraestructuras, materiales básicos, inmobiliario) aparecen claramente infravalorados.

- EEUU, liderazgo intacto pero pendiente del CAPEX en IA: Norz Patrimonia rechaza que estemos ante una burbuja tecnológica similar al año 2000. Las grandes compañías mantienen balances sólidos y sus beneficios siguen superando al resto de regiones desarrolladas. El riesgo, señala la firma, no está tanto en una corrección inminente como en la necesidad de que las enormes inversiones en inteligencia artificial, concentradas en las llamadas 7 Magníficas, empiecen a materializarse en productividad transversal. “El gran interrogante para 2026 es si el CAPEX destinado a IA será realmente monetizado. La sostenibilidad del mercado dependerá de que las mejoras lleguen al resto de compañías y no solo a siete nombres”, explica Martret.

- Dólar, estabilización tras un año de ajuste: Después de doce meses de fuerte retroceso, impulsado por dudas sobre la deuda estadounidense y el papel del dólar como divisa de reserva, se anticipa un comportamiento lateral para 2026. El rango estimado a corto plazo se sitúa entre 1,20 y 1,22 frente al euro. La aprobación en EEUU del GENIUS Act, que exige que las stablecoins estén respaldadas por bonos del Tesoro, introduce un factor adicional de demanda estructural. “El mercado puede haber sobrerreaccionado sobre la debilidad del dólar. Las alternativas no son más sólidas. Una vez finalice el ciclo de bajadas de tipos en EE. UU., esperamos estabilidad e incluso una sorpresa alcista”, apunta Martret.

- Tipos de interés: margen limitado para los bancos centrales. La firma advierte que la capacidad de la Reserva Federal para recortar tipos está cerca de agotarse, especialmente si el fenómeno de 'no laying, not firing' (empresas que ni contratan ni despiden) presiona al mercado laboral. En Europa, el BCE podría incluso enfrentarse al dilema opuesto: subir tipos si las grandes inversiones alemanas generan presiones inflacionistas. En renta fija, Norz Patrimonia no ve valor en los tramos largos de la curva, ni en Europa ni en EEUU, y favorece crédito corporativo de duración media, deuda subordinada e híbridos de emisores de calidad. La deuda emergente en moneda local se perfila como otra oportunidad ante la debilidad relativa del dólar.

- Asia y emergentes: innovación al alza, China en incógnita. India seguirá siendo la región con mayor crecimiento económico del mundo y Asia, en general, continúa liderando la innovación tecnológica junto a EEUU. China mantiene un ritmo económico débil por su demanda interna, pero posee amplio margen para aplicar nuevas políticas fiscales y monetarias.

Además, el informe elaborado por los expertos de Norz Patrimonia señala tres grandes focos de riesgo que podrían marcar el rumbo económico de 2026 y condicionar la evolución de los mercados:

- El primero es un posible repunte de las expectativas de inflación, consecuencia de políticas fiscales más expansivas tanto en Europa como en EEUU. Este escenario presionaría a los bancos centrales a mantener tipos altos durante más tiempo, retrasando la recuperación económica y elevando el coste de financiación para familias y empresas.

- El segundo riesgo está ligado al deterioro del mercado laboral, especialmente en las economías más industrializadas de la Eurozona. Un aumento del desempleo o una ralentización en la creación de empleo tendría un impacto directo en el consumo, debilitando la demanda interna y poniendo freno a la actividad económica en un momento clave.

- El tercer foco de vulnerabilidad es la ejecución del plan de inversiones europeo, con especial atención al papel de Alemania. El éxito, o el fracaso, de esta agenda inversora es decisivo para impulsar la modernización industrial, acelerar la transición energética y sostener la competitividad europea frente a EEUU y China. Una ejecución incompleta dejaría a Europa estructuralmente rezagada en innovación, productividad y atracción de capital. “En definitiva, Europa se juega mucho en 2026. La capacidad de Alemania para ejecutar su bazuca inversor puede determinar no solo la competitividad del continente, sino su papel económico en las próximas décadas”, concluye Martret.

Pictet: "seguimos sobre ponderando renta variable"

Luca Paolini, estratega jefe de Pictet AM, considera que el entorno global favorece las estrategias pro-riesgo. En 2025 las acciones globales han subido un 23% en dólares, a doble dígito por tercer año Las europeas, 25% arriba en moneda local, han superado a las estadounidenses. América Latina se ha comportado especialmente bien y las acciones coreanas, con fuerte ponderación tecnológica y mejoras de gobernanza, han subido cerca del 100 %. Servicios de comunicación y tecnologías de la información han estado entre los líderes, a pesar de titubeos de finales de año. También ha habido avance en materiales e industriales. Pero los sectores de consumo han quedado rezagados. Los metales industriales, con fuerte inversión relacionada con IA, han llegado a máximos y el oro subido un 65% en medio de la incertidumbre geopolítica y macroeconómica, su mayor ganancia anual desde 1979.

El petróleo ha tenido el peor año desde 2020. Las mayores ganancias en deuda se han dado en emergentes. En la Eurozona ha habido un fuerte estrechamiento de diferencial de rentabilidad de países periféricos respecto a Alemania. El dólar se ha desacoplado de los bonos del Tesoro de EEUU con caída del 9% frente a la cesta de divisas.

Los inversores comienzan 2026 con una economía global respaldada por el estímulo monetario generalizado -dos tercios de los principales bancos centrales recortando tipos de interés- y crecimiento robusto en mercados emergentes. Persisten focos de estanflación y preocupaciones geopolíticas, pero el entorno favorece las estrategias pro-riesgo, incluso tras el derrocamiento de EEUU. del presidente venezolano Maduro. Aunque la intervención probablemente tenga implicaciones geopolíticas a medio plazo, a corto plazo no mueve la aguja de los mercados, salvo impulso al oro. Por ello, mantenemos sobre ponderación en renta variable e infra ponderación en bonos.

Estimamos que EEUU crecerá el 1,5% en 2026 -más si el gasto de capital impulsado por IA sigue fuerte-, por debajo de la estimación del consenso del 2%, por una desaceleración de gasto de los hogares. En los últimos dos años los consumidores han incrementado su gasto a tasa anual del 2,9 % pero sus ingresos disponibles al 1,8%, retirando ahorros. Pero en los próximos meses es probable que se reduzca el gasto por el impacto de los aranceles y recortes de programas de bienestar, a pesar de posibles rebajas fiscales, estimadas por la administración Trump en 200.000 millones$. También esperamos desaceleración de la inversión en infraestructuras de inteligencia artificial. Esperamos que la inflación en EEUU se mantenga por encima del objetivo, de media alrededor del 3% este año.

Sin embargo, es probable que la economía de la Eurozona se recupere, dado el exceso de ahorro. Su manufactura se recupera, aunque con retraso tras los recortes de tipos de interés. La Eurozona se ha beneficiado de ocho recortes de tipos desde mediados de 2024, creando condiciones favorables. Sin embargo, el impacto de la flexibilización fiscal, especialmente en Alemania, tardará en materializarse.

Por su parte la economía japonesa puede crecer moderadamente, a ritmo más lento. El sentimiento de sus consumidores y empresas ha mejorado y un paquete fiscal -el mayor desde COVID, equivalente a 3 % del PIB- debe apoyar a hogares y sectores estratégicos, como semiconductores e IA.

China también está ayudando a los hogares con medidas que representan 0,5 % del PIB. Esperamos que crezca alrededor de su potencial, 4,6 %. Otras economías emergentes muestran crecimiento con baja inflación, flexibilización monetaria y aumento de las exportaciones globales. Deben beneficiarse de los mayores precios de las materias primas.

La Reserva Federal ha completado en gran medida su ciclo monetario tras recortes acumulados de tipos de interés de 1,75 %. Puede bajarlos más si los problemas en el mercado de crédito privado limitan la concesión de préstamos o la presión política. Hay cierto riesgo de que la independencia de la Reserva Federal se erosione tras los cambios en su composición, pero no vemos una probabilidad significativa. Pero los mercados están sobreestimando dos o tres recortes adicionales de 0,25%. Por nuestra parte esperamos que se limite a compras de bonos del Tesoro.

Esperamos que el BCE reduzca tipos una vez más y ralentice el ritmo de ventas de bonos en su balance para evitar que los prestatarios privados se vean desplazados por el aumento del endeudamiento soberano. Además, las condiciones de liquidez de China son positivas, contrarrestando la débil demanda interna con políticas monetarias moderadamente laxas, así como fiscales. Sin embargo, es probable que el Banco de Japón suba sus tipos de interés dos veces en 2026 y amplíe su endurecimiento cuantitativo.

Para 2026 prevemos rentabilidades en renta variable de un solo dígito medio, gracias a un sólido crecimiento de los beneficios, aunque modesta contracción de los múltiplos de valoración. Las acciones estadounidenses parecen al límite, con el índice S&P 500 en 22 veces beneficios, frente a una media histórica cercana a 16 y ratios precio-ventas que han superado el máximo de la burbuja punto.com. Su prima de riesgo frente a los bonos se mantiene en el 2%, históricamente baja, aunque no tanto para infra ponderar. En conjunto estamos neutrales en acciones estadounidenses por valoración y perspectivas económicas.

En Japón las valoraciones parecen ajustadas tras un repunte de doble dígito del índice Nikkei en 2025. Estamos neutrales en acciones de Europa, con preferencia por sectores que pueden beneficiarse de una recuperación cíclica y gasto fiscal en defensa e infraestructuras, como industriales, finanzas y empresas de mediana capitalización -que han superado al mercado estadounidense los últimos años-. Además, sobre ponderamos acciones suizas, de valoraciones muy atractivas por características defensivas, fundamentales empresariales y su gran sector farmacéutico.

Las acciones relacionadas con IA han impulsado a los mercados en todo el mundo. Siguen con valoraciones muy ajustadas incluso tras haber corregido algo los últimos meses, con cierta racionalidad en medio de preocupaciones sobre calidad de beneficios y creciente dependencia de la deuda para financiar inversiones. Los inversores están siendo más exigentes y hay considerable dispersión de valoraciones, así como caída de múltiplos precio-beneficios esperados. Por ahora, sobre ponderamos acciones de tecnología y servicios de comunicación por la fortaleza de los beneficios, pero la especialización se ha vuelto importante al invertir en IA.

La reducción de incertidumbre política respecto al sector y una sólida recuperación de las fusiones y adquisiciones abren la puerta a un valor considerable, con protección frente a corrección en acciones de IA. Además, sobre ponderamos finanzas, que probablemente se beneficie de la desregulación de la administración Trump. Los riesgos de inflación deben ayudar a mantener la curva de rentabilidades a vencimiento de la deuda relativamente empinada, con aumento de los márgenes de los préstamos bancarios.

Cualquier sorpresa al alza del crecimiento o estancamiento de la desinflación puede hacer aumentar la rentabilidad a vencimiento de los bonos del Tesoro estadounidenses, que infra ponderamos. La relación inflación/crecimiento parece más favorable en Europa y justifica nuestra preferencia por deuda europea de alta rentabilidad frente a la estadounidense, que está cara.

Por otra parte, los indicadores técnicos y de sentimiento apuntan a un fuerte apetito por activos de mercados emergentes. Estas economías muestran abundante liquidez y flexibilización monetaria. Se benefician de un dólar más débil, unas exportaciones globales que superan las tendencias previas a la pandemia y perspectiva de aumento de precios de las materias primas. De manera que sobre ponderamos acciones de China y de mercados emergentes. También sobre ponderamos bonos soberanos en moneda local y deuda empresarial de mercados emergentes, que se benefician de tipos de interés reales relativamente altos y flujos de inversión. La inflación está contenida y muchos bancos centrales de mercados emergentes están relajando su política monetaria. Esperamos que su brecha de crecimiento respecto a las economías desarrolladas se amplíe a 2,7 % en 2026, lo que históricamente genera apreciación de sus monedas.

A pesar de sus máximos históricos, sus valoraciones no son extremas. Las tendencias macroeconómicas son favorables a su demanda, incluyendo menor rentabilidad real de la deuda, dólar más débil y altos riesgos geopolíticos. Hay demanda de bancos centrales de mercados emergentes y fuertes entradas en fondos ETF de oro, con posible aumento en las carteras de inversión estadounidenses.

Mintos: más protagonismo para los activos ligados a la economía real

Tras años de tipos de interés cercanos a cero, 2026 marcará un punto de inflexión para los inversores particulares en Europa. Estrategias de inversión que históricamente solo estaban al alcance de inversores institucionales como la gestión activa en renta fija, una diversificación geográfica sofisticada o la exposición a activos vinculados a la economía real; no solo se están volviendo accesibles, sino también esenciales, en un contexto en el que cada mercado y región sigue su propio ciclo económico. Mintos, plataforma europea de inversión, identifica cuatro grandes tendencias que marcarán las carteras de los inversores particulares este año

- La era de la renta fija “activa” para el inversor particular: Según un análisis de BNP Paribas, 2026 marca el regreso de la renta fija como una oportunidad de inversión relevante para los inversores minoristas, aunque bajo un paradigma completamente distinto al del pasado. Tras años de rentabilidades mínimas, las previsiones de bajadas de tipos en EEUU y Europa están revitalizando los mercados de crédito, según los especialistas del banco. Los expertos de Mintos coinciden con esta visión y advierten de que la clave no es volver a las estrategias pasivas tradicionales. “La renta fija en 2026 no es la misma que hace una década. Los inversores particulares ya no pueden limitarse a comprar un único bono y olvidarse de él. Necesitan una exposición diversificada a distintos tipos de crédito, un enfoque en la calidad y en la generación de ingresos recurrentes, en lugar de perseguir la rentabilidad nominal más alta”, explica Martins Sulte, CEO y cofundador de Mintos.

- La diversificación se vuelve esencial en un mercado global fragmentado. Mintos identifica la diversificación geográfica como una necesidad estratégica, y no como una estrategia opcional avanzada. Las previsiones del FMI y la OCDE para 2025–2026 dibujan una economía global “resiliente pero divergente”, en la que las distintas regiones siguen políticas y ciclos económicos propios, en lugar de evolucionar de forma sincronizada. Para el inversor particular, la implicación es clara: concentrar toda la cartera en una sola región conlleva más riesgo de lo habitual, mientras que las carteras diversificadas por geografías y sectores están mejor posicionadas. “La fragmentación geográfica ya no es un concepto abstracto de los informes macroeconómicos; es algo que los inversores particulares deben integrar en sus carteras”, añade Sulte.

- Los activos ligados a la economía real ganan protagonismo. Se espera un cambio significativo en las preferencias de los inversores particulares hacia activos que generan rentabilidad directamente vinculada a la actividad económica real: préstamos, crédito respaldado por activos inmobiliarios, infraestructuras, entre otros, tal y como señalan varios gestores de activos, incluido BlackRock. El reto está en acceder a estos activos en un entorno regulado, transparente y con suficiente diversificación para gestionar el riesgo.

- Preferencia por plataformas digitales y automatización. Para los expertos de Mintos, y en línea con otros gestores como Amundi, la cuarta gran tendencia de 2026 no se centra en una clase de activo concreta, sino en la forma de gestionar las carteras. A medida que las estrategias de inversión se vuelven más sofisticadas (gestión activa, diversificación geográfica, exposición multiactivo), la necesidad de herramientas digitales que ayuden a los inversores a manejar esa complejidad se vuelve crítica. “La verdadera democratización de las estrategias de nivel institucional no consiste solo en dar acceso a productos complejos, sino en proporcionar las herramientas necesarias para gestionarlos de forma eficaz sin requerir conocimientos expertos”, concluye Sulte.

UBS: la Eurozona seguirá resiliente

El Chief Investment Office (GWM CIO) de UBS Global Wealth Management ha publicado un informe sobre sus perspectivas para la economía de la Eurozona en 2026. Dean Turner, Chief Eurozone and UK Economist en el Chief Investment Office de UBS Global Wealth Management, lo resume: “Esperamos que la economía de la Eurozona se mantenga resiliente en 2026, con un crecimiento que se acelerará a lo largo del año, desde el 1% en 2025 hasta el 1,5% en 2026 en términos intertrimestrales (4º trimestre sobre 4º trimestre), apoyado en la solidez de los balances de los hogares, un mercado laboral robusto y el gasto fiscal, principalmente procedente de Alemania. Además, prevemos que los vientos en contra del comercio global se reduzcan, lo que debería aliviar en parte la presión sobre el castigado sector exportador europeo”.

“Esperamos que el BCE mantenga los tipos de interés oficiales sin cambios durante 2026. A corto plazo, los riesgos apuntan a nuevos recortes, aunque el equilibrio podría cambiar a medida que los impulsos desinflacionistas se vayan diluyendo a partir de mediados de año”, añade.

UBP: panorama constructivo

La última Perspectiva Semanal de UBP: Entrando al 2026 señala que a pesar de la turbulencia geopolítica, los mercados de renta variable cerraron 2025 con el tercer año consecutivo de rentabilidades de doble dígito. Las rotaciones tácticas recientes a corto plazo refuerzan la conveniencia de ampliar la exposición hacia temáticas de crecimiento estructural. El sector energético global tuvo un rendimiento superior (+2,8%), impulsado por el aumento de las tensiones geopolíticas, mientras que las empresas de servicios públicos también se beneficiaron del cambio de posicionamiento (+1,2%).

El oro y la renta fija también registraron sólidos retornos anuales, con el rendimiento de los bonos del Tesoro estadounidense a 10 años subiendo 6 puntos básicos hasta el 4,19 %. Tras los acontecimientos en Venezuela, el oro se disparó a niveles superiores a los 4.400$ por onza.

Sobre 2026, el consenso apunta a un panorama constructivo.