Miguel Ángel Valero

Elon Musk ha dado uno de los pasos corporativos más agresivos (y menos convencionales) de los últimos años: SpaceX ha adquirido xAI, su empresa de inteligencia artificial. No se trata de una compra al uso. Es una reorganización interna de poder, capital y narrativa. La operación eleva la valoración del grupo por encima del billón$ y consolida a Musk como el mayor empresario privado del planeta. Pero más allá del titular, lo relevante es por qué lo hace ahora… y qué riesgos asume.

xAI llega tarde a la carrera de la inteligencia artificial. Ha tenido que gastar miles de millones para intentar alcanzar a competidores muy consolidados, con un modelo de ingresos todavía débil. La fusión con SpaceX es, en la práctica, un rescate financiero. SpaceX no es una empresa cualquiera: es un contratista clave de gobiernos, con flujos de ingresos relativamente estables y una reputación tecnológica sólida. Al absorber xAI, importa riesgos financieros, regulatorios y reputacionales que antes no tenía.

Y aquí aparece la primera gran pregunta estratégica de ese movimiento, ¿cuál es el verdadero plan? Porque sinceramente hace falta un auténtico acto de fe para entender cómo una empresa que combina redes sociales con un chatbot de IA ayudará a SpaceX a lograr lo que Musk ha descrito durante años como su objetivo último: llevar seres humanos a Marte.

Desde el punto de vista del inversor, el intercambio es claro:

- más ambición

- más complejidad

- más incertidumbre

El punto más revelador no es Grok, ni los chatbots, ni las redes sociales. Es esto: Musk quiere llevar centros de datos al espacio. El verdadero plan es infraestructura, no el software. Sin restricciones de suelo. Con acceso directo a energía solar. Y bajo una estructura privada, poco transparente y altamente centralizada.

No es ciencia ficción: es una apuesta a largo plazo por controlar la infraestructura crítica del futuro… como el lenguaje de Musk (como en el de Trump) todo es grandilocuente, no se descarta una posible IPO o salida a Bolsa en 2026, con el objetivo de levantar decenas de miles de millones.

"La lógica es conocida: crecer primero, explicar después. Esto no va de IA. No va de Marte. No va de redes sociales. Va de algo mucho más clásico: control, escala y poder financiero. El problema es que cuando demasiadas piezas críticas (tecnología, datos, contratos públicos, narrativa y capital) se concentran en una sola estructura, el margen de error se vuelve peligrosamente pequeño", advierte el analista Pablo Gil en The Trader.

Una fase completamente nueva para las grandes tecnológicas

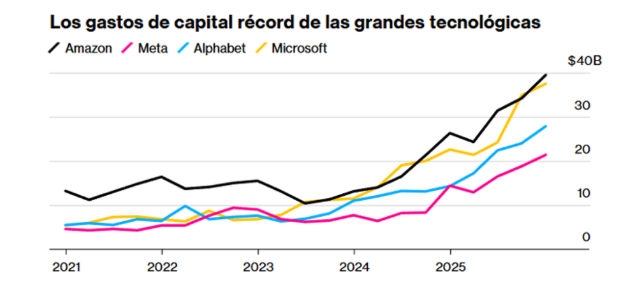

Pero no es solo Elon Musk, SpaceX y xAI. Las grandes tecnológicas han entrado en una fase completamente nueva. Ya no compiten solo con software, talento o cuota de mercado. Ahora compiten a base de hormigón, electricidad, chips y cientos de miles de millones de dólares en inversión física.

Amazon, Microsoft, Alphabet y Meta prevén invertir conjuntamente cerca de 650.000 millones$ este año. Una cifra sin precedentes en este siglo, comparable solo con grandes episodios históricos de construcción de capacidad: la burbuja de las telecomunicaciones de los 90, el ferrocarril del siglo XIX o el New Deal estadounidense.

El destino de ese capital es claro: centros de datos, redes eléctricas, generación de energía, sistemas de refrigeración, infraestructuras de red y chips de alto rendimiento. La carrera por dominar el cómputo necesario para la IA se ha convertido en un mercado de “el ganador se lo lleva casi todo”. Y nadie quiere quedarse atrás.

Cada una de estas compañías va a gastar en un solo año más que cualquier gran corporación estadounidense en la última década. Amazon apunta a cerca de 200.000 millones$. Alphabet hasta 185.000 millones. Meta podría elevar su “capex” cerca de un 90 % interanual. Microsoft ya ha incrementado su inversión más de un 60 %. Todo para sostener modelos de IA que requieren miles de chips fabricados por Nvidia y producidos por Taiwan Semiconductor Manufacturing Company.

Pero el problema ya no es solo el tamaño del gasto, sino cómo se financia y qué efectos secundarios está empezando a generar. Una parte creciente de esta inversión se está financiando a través del mercado de bonos corporativos de alta calidad. Gigantes como Oracle o Microsoft están aumentando de forma significativa sus emisiones de deuda para sostener esta carrera. El resultado es una presión creciente sobre un mercado que ya cotiza con diferenciales históricamente estrechos, muy cerca de los niveles de finales de los 90.

El mercado empieza a lanzar señales de advertencia. Las nuevas emisiones tecnológicas ya muestran un peor comportamiento relativo frente a los bonos del Tesoro. Los spreads se amplían tímidamente, pero desde niveles tan ajustados que dejan muy poco margen para errores. No hace falta una crisis: basta con una decepción en retornos, retrasos en monetización o una desaceleración inesperada.

Al mismo tiempo, la disrupción que promete la IA está empezando a reflejarse en el crédito. Los préstamos apalancados de empresas de software caen, los modelos tradicionales empiezan a ponerse en cuestión y sectores enteros ven cómo el mercado descuenta que parte de sus ingresos pueden quedar obsoletos. La IA no solo crea ganadores: también acelera la destrucción de modelos de negocio.

Todo esto está transformando la esencia de estas compañías. Durante años fueron negocios ligeros en activos físicos. Hoy, Meta ya gasta más en infraestructura que en ingenieros. Su balance en propiedades y equipamiento se ha multiplicado por cinco desde 2019. La tecnología se está volviendo intensiva en capital… y eso cambia radicalmente las reglas del juego.

Los inversores lo han entendido. A pesar de que los ingresos siguen creciendo y los negocios principales se mantienen sólidos, el mercado ha empezado a castigar los anuncios de gasto. No por dudar del potencial de la IA, sino por cuestionar el ritmo, el retorno y la rentabilidad real de esta inversión colosal. La historia demuestra que las grandes oleadas de inversión suelen ser potentes catalizadores económicos… pero no siempre buenos negocios para todos los accionistas ni para todos los acreedores.

La IA promete transformar la economía, pero el mercado ya no compra el relato sin mirar la factura… ni el balance. A partir de ahora, el foco no estará en quién invierte más, sino en quién convierte antes ese gasto masivo en beneficios reales y sostenibles. Y en paralelo, en cómo esa carrera se filtra al mercado de crédito, donde los precios dejan poco margen para decepciones. La verdadera criba bursátil —y crediticia— acaba de empezar.

El mensaje estratégico de Alphabet: un bono a 100 años

Por eso hay movimientos financieros que, más allá de la cifra, envían un mensaje estratégico muy potente. Alphabet ha emitido deuda por valor de 5.500 millones de libras (unos 7.530 millones$) dentro de un programa más amplio que también incluye 3.055 millones en francos suizos y hasta 20.000 millones con vencimiento en 2066. Pero el titular que realmente destaca es otro: un bono a 100 años por 1.000 millones de libras con un cupón del 6,125 % anual.

Ese 6,125% es el interés que la compañía pagará cada año a los inversores que han comprado ese bono. Durante un siglo. Y en 2126, además, devolverá el principal. No es una cifra menor. Supone fijar hoy el coste del dinero durante cien años, algo que solo pueden permitirse empresas con enorme fortaleza financiera y credibilidad en los mercados.

Ahora bien, la pregunta interesante no es por qué Alphabet emite ese bono. Es porque alguien lo compra. Ningún inversor particular adquiere un bono a 100 años pensando en esperar al vencimiento. Los compradores son grandes instituciones, fondos de pensiones y aseguradoras que necesitan activos capaces de generar flujos estables durante décadas. Tienen obligaciones futuras muy largas y necesitan emparejar esos compromisos con ingresos previsibles. Para ellos, un 6,125% anual en una compañía como Alphabet puede resultar atractivo dentro de una estrategia de largo plazo. Además, estos bonos cotizan en mercado secundario, por lo que no es necesario mantenerlos hasta el vencimiento.

Conviene también distinguir entre un bono a 100 años y un bono perpetuo. En el bono centenario existe una fecha concreta de devolución del principal, aunque esté muy lejana. El inversor sabe que, además de los cupones, hay una amortización final. En un bono perpetuo no hay vencimiento: el emisor paga intereses indefinidamente y no tiene obligación de devolver el principal. Desde el punto de vista del comprador, eso implica que toda la rentabilidad depende exclusivamente de los cupones futuros y que la sensibilidad a los tipos suele ser todavía mayor.

Pero lo verdaderamente relevante es el destino del dinero. La carrera por la IA se ha convertido en una competición de capital intensivo. Centros de datos, chips especializados, energía, talento, adquisiciones estratégicas… Todo exige miles de millones. Y las grandes tecnológicas han entendido que esto no va de pequeñas mejoras incrementales, sino de dominar infraestructuras críticas para la próxima década.

Si una empresa decide endeudarse a 100 años es porque percibe que el retorno esperado de esa inversión es superior al coste de la deuda durante un siglo. Es una apuesta implícita sobre el crecimiento futuro de la demanda de servicios basados en IA, sobre la monetización de modelos avanzados y sobre su capacidad para mantener márgenes elevados en un entorno cada vez más competitivo. Estamos viendo cómo la IA no solo transforma modelos de negocio, sino también estructuras financieras. Las tecnológicas ya no compiten solo con código y talento, sino con balances capaces de absorber inversiones históricas.

"Cuando una compañía es capaz de comprometerse financieramente durante cien años para acelerar su apuesta tecnológica, no está pensando en el próximo trimestre. Está construyendo una posición estructural para dominar el siguiente ciclo económico. Y como inversores deberíamos preguntarnos si estamos valorando estas decisiones con la profundidad temporal que realmente merecen", apunta Pablo Gil.

Quién define las reglas del juego

Durante años, los grandes líderes de la inteligencia artificial han repetido el mismo mensaje: “Queremos regulación”. Pero cuando la regulación empieza a tomar forma, el discurso se vuelve más complejo. En EEUU se está librando una batalla poco visible pero muy relevante para el futuro del sector: una guerra de influencia política entre las propias empresas de IA, una batalla silenciosa por regular la inteligencia artificial.

Dos grandes actores del sector, OpenAI y Anthropic, están apoyando —directa o indirectamente— organizaciones políticas con visiones muy distintas sobre cómo debe regularse la inteligencia artificial. Por un lado, está OpenAI, creadora de ChatGPT y probablemente la empresa más reconocida del sector. Nació como organización sin ánimo de lucro con la misión de desarrollar una IA “segura y beneficiosa para la humanidad”, pero hoy opera bajo un modelo híbrido con fuertes alianzas estratégicas, especialmente con Microsoft. Es uno de los grandes impulsores de la adopción masiva de la IA generativa.

En el otro lado está Anthropic, fundada por antiguos investigadores de OpenAI y centrada desde el inicio en el desarrollo de modelos con fuertes mecanismos de seguridad. Su modelo Claude compite directamente con ChatGPT, pero su posicionamiento público ha sido más prudente y orientado al control de riesgos. Ambas compiten en el mismo mercado. Pero no comparten la misma visión regulatoria.

Anthropic ha anunciado estos días una aportación de 20 millones$ a un PAC o grupo que defiende reglas más estrictas en materia de seguridad y control de la IA. En paralelo, otro PAC respaldado por figuras cercanas a OpenAI ha reunido más de 100 millones para promover una regulación federal más uniforme y evitar un mosaico de leyes estatales que frene la innovación. No es solo una discusión técnica. Es una disputa estratégica sobre quién define las reglas del juego.

En EEUU, un PAC (Political Action Committee) es una organización que recauda dinero para influir en elecciones o en políticas públicas. Un 'super PAC' puede recaudar cantidades ilimitadas de dinero de empresas, inversores o particulares para financiar campañas publicitarias y apoyar candidatos o causas concretas. Aunque no pueden coordinar directamente con los políticos, su capacidad de influencia es enorme. En la práctica, son una herramienta clave para moldear el entorno regulatorio, o ganar elecciones.

Todo esto es relevante porque la regulación que se diseñe en EEUUU marcará el estándar global. La IA ya no es solo una cuestión tecnológica. Es una cuestión geopolítica, económica y laboral. Mientras algunas empresas apuestan por menos restricciones para acelerar la innovación, otras temen que el desarrollo sin límites genere riesgos sistémicos: desde pérdida masiva de empleo hasta problemas de seguridad o de concentración de poder.

"Y aquí está la clave: la discusión ya no es si habrá regulación. La discusión es quién va a ser quien la escriba", resalta Pablo Gil.