Miguel Ángel Valero

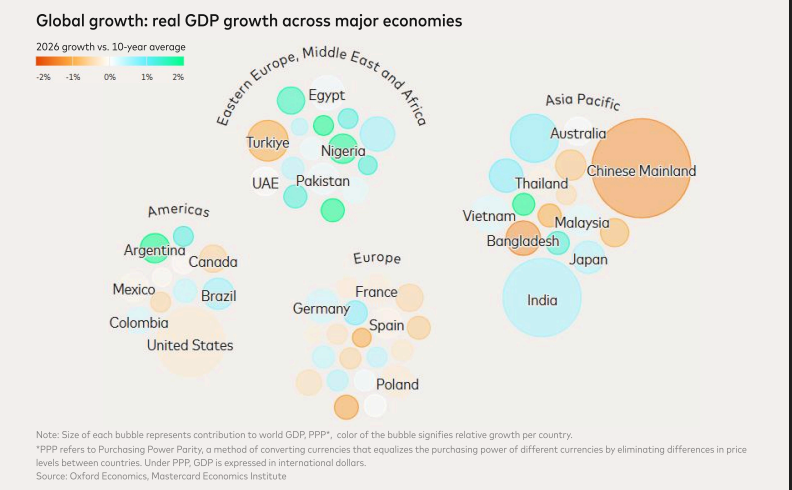

Unanimidad de los expertos en considerar que España seguirá siendo en 2026 el motor económico de Europa. En la presentación del Economic Outlook 2026 elaborado por el Mastercard Economics Institute, Natalia Lechmanova, Chief Economist de éste, y Juan Pablo Vivas, director general de Mastercard en España, destacan que España está a la cabeza del crecimiento económico en el continente de cara a 2026, con una previsión del +2,1%, por encima de la media europea, que se sitúa en un 1,2%.

España está superando a la Eurozona, como viene haciendo desde la reapertura tras la pandemia. El crecimiento, según datos del Mastercard Economics Institute, está impulsado por una mayor inmigración, que ha aumentado la población en edad de trabajar y ha ayudado a cubrir las carencias de mano de obra cualificada y a impulsar el consumo. Por eso, el sector servicios ha obtenido mejores resultados, no solo en el turismo, sino también en sectores de alto valor añadido, como los servicios profesionales, financieros y de tecnología.

La Economista Jefe del Mastercard Economics Institute estima que el impacto de los aranceles en el PIB español será de una décima.

La economía europea mantendrá un ritmo de crecimiento estable en 2026, respaldada por una menor inflación, la bajada de los tipos de interés, la resiliencia de la demanda de los consumidores y políticas fiscales favorables, según datos del informe Economic Outlook 2026. Mientras se prevé que la Eurozona crezca un 1,2%, la inflación se modera hasta una media del 1,8% gracias al descenso de los precios energéticos, un euro más fuerte y unas importaciones más asequibles desde China continental.

Dentro de la Eurozona, habrá mayor aceleración prevista en Alemania (del 0,3% en 2025 al 1,2% en 2026) y en el sur de Europa (2,1% en España). A medida que el sector exterior se ajusta a los aranceles, la inflación —que promediaría el 1,8%— junto con menores tipos de interés y un mercado laboral resistente apuntalarán la economía doméstica. El empleo continúa expandiéndose y las tasas de paro se mantienen cerca de mínimos históricos, incluso en países donde han repuntado ligeramente, como Alemania.

En el Reino Unido, el PIB crecería un 0,9%, por debajo del 1,5% previo, con un consumo que se orienta hacia experiencias, electrónica y moda. Europa Central y Oriental muestra una recuperación —especialmente en Polonia, Chequia, Hungría y Rumanía— impulsada por el aumento del consumo y los recortes de tipos. Los países nórdicos y Suiza se beneficiarán del crecimiento del turismo de lujo, con los hoteles de cinco estrellas captando una mayor cuota del gasto.

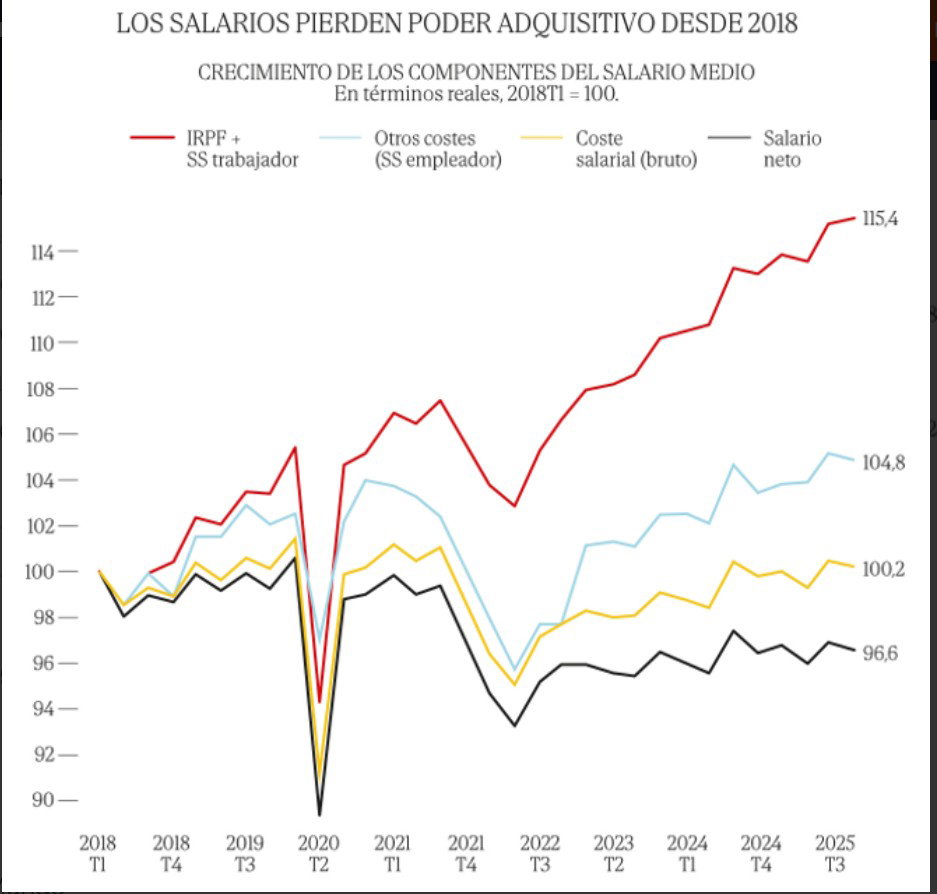

El consumo de los hogares en España se ha visto respaldado por la resistencia del mercado laboral, caracterizado por un descenso en la tasa de desempleo. Por otro lado, el crecimiento de los salarios ha sido fuerte, lo que ha permitido recuperar el poder adquisitivo.

Pese a unos fundamentos sólidos, los consumidores siguen actuando con cautela: gastan más en alimentación y pequeños caprichos, pero evitan las compras de alto importe (muebles o electrónica). Las categorías de ‘pequeños gastos’ incluyen moda, cosmética, tiendas de descuento, ocio digital y presencial, viajes terrestres y restauración.

Las pequeñas y medianas empresas europeas avanzan en una transformación estructural impulsada por la adopción digital y los cambios sectoriales. Las pymes representan el 32% del gasto minorista en Francia, el 25% en Alemania y el 20% en el Reino Unido, lo que refleja su creciente influencia tanto en el comercio tradicional como en el electrónico.

La incorporación de la IA evoluciona de la experimentación a la integración plena, respaldada por fuertes inversiones en infraestructuras. Dinamarca lidera Europa, con un 27,6% de las empresas utilizando al menos una tecnología de IA en 2024, el doble de la media europea. De cara a 2026, una integración más profunda de esta tecnología y estímulos fiscales selectivos serán motores clave del crecimiento global.

El Mastercard Economics Institute, destaca que los fondos de Next Generation EU expirarán a finales de 2026. Dado que solo se ha desembolsado la mitad de la dotación disponible, se prevé que se continúe acelerando su despliegue, lo que impulsará la inversión pública en países como Italia, Grecia, Portugal o España, que también se está beneficiando de un despliegue más rápido de estos fondos, impulsando la inversión en el país.

Según datos del informe Economic Outlook 2026, que ha analizado el comportamiento del consumidor europeo en el tercer trimestre de 2025 comparándolo con el mismo periodo de 2024, los españoles muestran un cambio notable en sus hábitos de gasto, marcado por una búsqueda de adquisiciones asequibles frente a grandes gastos. El fuerte aumento en las compras de pequeño importe (aumento de 2,1 puntos) evidencia que, pese a la cautela económica, los hogares siguen destinando parte de su presupuesto a pequeños caprichos que ofrecen bienestar inmediato sin comprometer sus finanzas. Al mismo tiempo, el gasto en la cesta de la compra en tiendas de alimentación se mantiene estable (variación de 0 puntos porcentuales), lo que sugiere una gestión ajustada y constante de la cesta básica de la compra.

Al mismo tiempo, los consumidores españoles han reducido de forma significativa su gasto en carburantes (que ha bajado 1,1 puntos porcentuales), un descenso que puede estar asociado tanto a la optimización de los desplazamientos como a la adopción de alternativas de movilidad más eficientes. Este ajuste se suma a la tendencia de posponer inversiones de mayor valor, reflejada en la caída del gasto en bienes de gran importe (0,9 puntos porcentuales de descenso), entre los que se encuentran viajes costosos, muebles o productos tecnológicos. Ambos comportamientos apuntan hacia una mayor prudencia y planificación del consumo ante el contexto económico.

En conjunto, los datos que desprende el informe dibujan un panorama de consumo más consciente en España, donde los hogares equilibran moderación y bienestar. Los españoles priorizan los pequeños placeres mientras controlan con sensibilidad su presupuesto, adaptando su comportamiento para preservar estabilidad sin renunciar por completo a experiencias de disfrute cotidiano. Esta combinación de cautela y ‘micro caprichos’ se convierte así en la señal distintiva del consumidor español de 2025.

Natalia Lechmanova vaticina que el crédito de consumo crecerá el 8,3% en 2026; las hipotecas, el 3%, y el crédito a empresas, el 2,9%. El paro mejora 6 décimas, hasta el 10,5%, y la deuda de las familias baja al 43,5% del PIB, frente al 43,8% en 20224. También se consolidará la recuperación del poder adquisitivo

Juan Pablo Vivas, director general de Mastercard España, señala que “las previsiones económicas para 2026 en nuestro país son excepcionalmente alentadoras, lo que supone un entorno positivo tanto para las personas como para las empresas. En Mastercard en España aprovecharemos este contexto para seguir impulsando los pagos digitales, especialmente en el transporte público, facilitando la experiencia de visitantes y residentes y apoyando el turismo como motor clave de nuestra economía. Además, reafirmamos nuestro compromiso con la seguridad, la simplicidad y la rapidez en el comercio electrónico, equiparando la experiencia online al contactless en tiendas físicas gracias a iniciativas innovadoras como Click to Pay, la tokenización y la aplicación de inteligencia artificial en el comercio a través de Agent Pay, entre otras iniciativas".

Ibercaja: fortaleza de la demanda interna

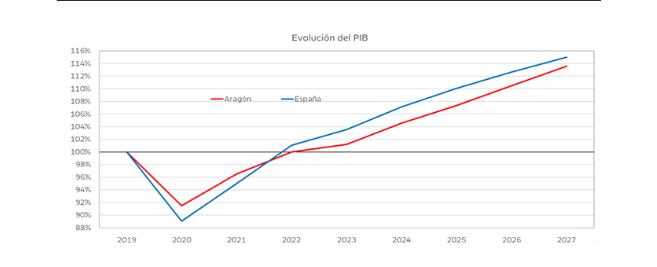

Por su parte, Ibercaja ha presentado sus previsiones de crecimiento económico para los dos próximos años, revisando al alza el crecimiento del PIB español, hasta un 2,3% en 2026 y un 2,1% en 2027. El crecimiento se debe, sobre todo, a la fortaleza de la demanda interna, cuyo impulso aportó 1,2 puntos al alza del PIB y 3,7 puntos en la tasa interanual en el tercer trimestre. Dentro de ella, destaca el aumento del consumo privado, que se incrementó un 3,3%. El punto positivo es el aumento de la inversión con un crecimiento del 7,6 % interanual, impulsado por maquinaria y equipo (11,0%), construcción (6,4%) y propiedad intelectual (6,4%).

Santiago Martínez, jefe de Análisis Económico y Financiero del Banco, señala en la presentación del nuevo número de la Revista Economía Aragonesa que “el dato de PIB continúa aportando noticias positivas para el conjunto de España, impulsado principalmente por la demanda interna y por la tasa de paro continuará reduciéndose. Sin embargo, será importante continuar vigilando otros indicadores que se puedan ver afectados por las tensiones geopolíticas o la guerra arancelaria”.

En contraposición, la demanda externa restó 0,6 puntos porcentuales al crecimiento. “La mayor parte de la aportación negativa de la demanda externa no proviene de la guerra comercial y su impacto sobre las exportaciones sino del dinamismo de las importaciones, que responde a la fortaleza de la demanda interna”, precisa.

Respecto a la creación de empleo en España, los datos muestran cierta desaceleración con unos datos menos favorables en el tercer trimestre, pero, aun así, positivos en relación con el mismo periodo de 2024. Por su parte, la ocupación continúa creciendo a un ritmo del 2,6% interanual, mientras que el paro descendió un -5,1%. De este modo, la tasa de desempleo se sitúa en el 10,5%, ocho décimas por debajo del mismo periodo del año anterior. Por ello, las predicciones de 2025 del Banco sobre la evolución de la tasa de ocupación estiman que aumentará un 2,2% en 2026 y un 2,0% en 2027, mientras que la tasa de paro continuará reduciéndose, hasta el 9,8% en 2026 y el 9,2% en 2027.

En relación con la tasa de ahorro de los hogares, las cuentas institucionales siguen mostrando una situación favorable, aunque más moderada. En cuanto a la situación de las empresas, la margen continua en descenso, al igual que la tasa de inversión sobre el valor añadido, que no consigue recuperarse. La inversión será clave para recuperar una productividad que continúa estancada, ya que el crecimiento económico sigue alimentado casi en exclusiva por la expansión del empleo.

El mercado inmobiliario está experimentando cierta estabilización en lo referente al crecimiento de las compraventas tras la fuerte expansión registrada en el primer semestre del año. Los niveles de producción de viviendas siguen muy alejados de los necesarios para satisfacer el aumento del número de hogares, la demanda de segundas residencias y de reposición de un parque envejecido. Como consecuencia, los precios de la vivienda crecen a tasas de dos dígitos según la serie del INE. “Lo que puede limitar la demanda es, precisamente, la propia subida de precios, ya que dificulta el acceso de muchos hogares, en particular jóvenes, al mercado de compra”, avisa.

IEB: España demuestra resiliencia frente a un entorno internacional incierto

Las "Perspectivas de la Economía Mundial 2026" del IEB, un informe elaborado por Aurelio García del Barrio, director del Global MBA con especialización en Finanzas, vaticinan que la economía mundial transite un ajuste suave pero persistente. Tras crecer alrededor del 3,3% en 2024, el PIB global crecerá un 3,2% en 2025 y un 3,1% en 2026. Se espera que el crecimiento se debilite al 2,3% en 2025, la tasa más lenta desde 2008 (excluyendo recesiones globales completas), debido al aumento de las barreras comerciales y la incertidumbre política. Para 2026, se espera una recuperación tibia con un crecimiento proyectado del 2,5%.

La inflación ha dejado atrás su fase más aguda, pero no ha convergido plenamente a las metas en todas las regiones. En EEUU se situará en un 2,6% en 2026,por encima del objetivo, debido al nuevo contexto arancelario y los límites a la inmigración. En la Eurozona, gravita cerca de la meta (1,9% en 2026). La inflación global (Ponderada por PIB) será un 2,9%en 2025 y 2026, todavía un poco por encima del objetivo promedio.

La Fed inició un ciclo de recortes en septiembre de 2025 y podría llevar la tasa a 3,25% a fines de 2026. El BCE mantendría su tasa de depósito en un 1,75% durante 2025 y 2026. China mantiene un sesgo acomodaticio, con la tasa de política monetaria bajando hasta un 1,25% en 2026.

El auge del proteccionismo en 2025 elevó los aranceles efectivos y forzó a las cadenas de suministro a reacomodarse. La tasa arancelaria efectiva de EEUU ha superado los niveles alcanzados durante la Gran Depresión. El pronóstico para el crecimiento del volumen del comercio mundial de mercancías es de 2,4% en 2025 y se desacelera a 0,5% en 2026.

El escenario base sitúa el Brent en 68$/barril en 2025 y en 60 en 2026. Se prevé que los precios de la energía bajen un 12% en 2025 y otro 10% en 2026. Los precios del oro se mantendrán elevados durante 2026.

Los riesgos se inclinan a la baja, incluyendo un bloqueo migratorio más severo, nuevos aumentos de aranceles, conflictos y eventos climáticos extremos. Choques de oferta negativos y demanda débil pesan a la baja sobre el PIB.

España destaca en el entorno macro global. La economía española ha continuado mostrando un ritmo de crecimiento robusto, aunque algo más moderado que el registrado al final de 2024. De cara al futuro, al igual que ocurre a nivel global y europeo, las perspectivas sobre la evolución de la actividad en España están sujetas a una elevada incertidumbre, derivada de un entorno internacional complejo. Factores como la volatilidad de los precios energéticos, la evolución de la inflación y los riesgos geopolíticos condicionan el escenario económico, pero los fundamentos internos del país siguen siendo sólidos.

España se perfila para crecer por encima de la media europea en 2025-2026, gracias a una combinación de factores estructurales y coyunturales. Entre ellos destaca la demanda interna, con un consumo de los hogares sostenido por un mercado laboral sólido y un crecimiento estable del empleo. La inversión, tanto pública como privada, recibe impulso de los fondos europeos, destinados a proyectos de digitalización, infraestructuras y transición ecológica, generando un efecto multiplicador en la economía.

En términos sectoriales, sobresale la solidez del sector servicios, especialmente el turismo y las exportaciones de servicios. La recuperación del turismo ha sido significativa para el PIB y el empleo, mientras que los servicios de mayor valor añadido —finanzas, tecnologías de la información, consultoría y servicios profesionales— están ganando peso, diversificando la actividad económica más allá del turismo tradicional.

La participación de los servicios de alto valor añadido en el PIB español es ahora tres puntos superior a la prepandemia y un punto más quela media de la Eurozona, consolidando un perfil económico más competitivo.

La economía española muestra resiliencia frente a un entorno internacional incierto y factores externos adversos. Ha logrado capitalizar su fortaleza en servicios, aprovechar los fondos europeos y atraer talento cualificado, creando un marco favorable para sostener el crecimiento. Si bien se espera una moderación del ritmo en 2026, la combinación de demanda interna vigorosa, inversión estratégica y un mercado laboral en expansión sitúa a España por encima de la media europea y con perspectivas sólidas para los próximos años.

Por otra parte, el conflicto China-Taiwán: El conflicto es un punto clave en la pugna entre China y EEUU por el liderazgo mundial. Taiwán es el primer productor mundial de semiconductores avanzados, lo que hace que cualquier conflicto tenga un gran potencial destructivo para la cadena des uministro global y la economía mundial.

La ratio Deuda/PIB mundial se sitúo en 340%en 2025 y se prevé que alcance el 360% en 2026. La tasa de desempleo mundial, del 5%, se encuentra en el nivel más bajo desde 1991. Sin embargo, la creación de empleo global en 2025 será más modesta de lo previsto, debido a las tensiones comerciales y la cautela empresarial. Se estima que la tasa de desempleo global para 2026 sea del 4,9%.

La tendencia a la regionalización del comercio se ha intensificado desde 2018 como respuesta a la necesidad de mitigar riesgos geopolíticos y reconfigurar las cadenas de suministro.