Trump consuma el asalto a la Fed

Miguel Ángel Valero

Donald Trump ha confirmado que ya ha elegido a la persona que presidirá la Reserva Federal a partir de mayo de 2026l, cuando venza el mandato de Jerome Powell. No ha desvelado el nombre. Pero casi es lo de menos, porque su mensaje es inequívoco: quiere un presidente “dispuesto a bajar los tipos de interés”. Y eso supone un giro profundo en la política monetaria estadounidense.

El favorito es Kevin Hassett, su principal asesor económico y director del Consejo Económico Nacional. Es el candidato más alineado con la visión de Trump: una Fed más agresiva, recortando tipos, facilitando crédito barato y reactivando el crecimiento. Hassett no ha confirmado que sea el elegido, pero en una intervención en televisión que los mercados reaccionaron positivamente solo con el rumor de su posible nombramiento y que eso refleja que los inversores esperan una Fed más complaciente. Sus palabras funcionaron como una defensa indirecta ante la preocupación de algunos analistas sobre su autonomía respecto al presidente.

El proceso se acelerará en las próximas semanas. El secretario del Tesoro, Scott Bessent, ha señalado que el anuncio de quién presidirá la Fed podría llegar antes de Navidad. En la lista de finalistas también figuran Christopher Waller y Michelle Bowman, actuales gobernadores de la Fed; Kevin Warsh, exgobernador; y Rick Rieder, ejecutivo de BlackRock. Trump menciona con frecuencia a Bessent como posible candidato, aunque él mismo lo descarta públicamente.

Sea quien sea el elegido, deberá ser confirmado por el Senado y, si procede de fuera de la institución, asumirá un mandato de 14 años como gobernador. El periodo como presidente comenzará cuando expire el mandato de Jerome Powell en mayo de 2026. Es una decisión de enorme trascendencia, porque marcará la orientación monetaria del país durante más de una década.

EEUU entra así en un momento decisivo. La elección del presidente de la Reserva Federal no es un trámite técnico; define la credibilidad de la política monetaria, la velocidad a la que bajarán los tipos, el comportamiento del dólar y, en última instancia, el clima financiero global. Trump quiere una Fed claramente más expansiva. El mercado ya lo está anticipando. Falta por ver si, cuando llegue el anuncio, ese giro se convierte en una nueva etapa de crecimiento… o en una fuente adicional de volatilidad y riesgo de nuevas presiones inflacionistas.

"La decisión de Trump no es solo un relevo técnico. Es un movimiento para extender su control sobre una institución que, en teoría, debería ser independiente. Y ese cambio marcará no solo la política monetaria, sino también el equilibrio de poder económico en Estados Unidos", subraya el analista Pablo Gil en The Trader.

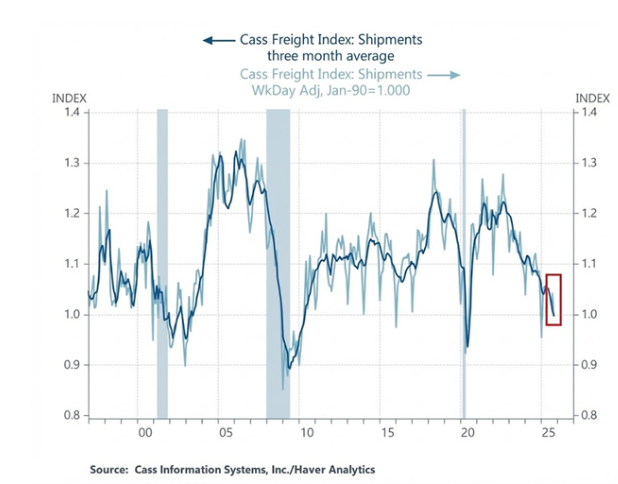

El transporte de mercancías encadena 30 meses de descensos

El Cass Freight Index, un indicador que mide el volumen total de mercancías transportadas por carretera, ferrocarril y otros medios en EEUU, ha vuelto a encender las alarmas. En agosto cayó un 0,8% interanual y marcó su nivel más bajo desde 2020. Acumula treinta meses consecutivos de descensos, la racha más larga desde la crisis financiera. En tres años, los envíos se han desplomado un 22%. Y, si se mantiene la estacionalidad habitual, noviembre puede mostrar un retroceso del 10%.

Los datos pintan un cuadro claro: el sector del transporte de mercancías vive una recesión profunda. Es difícil encontrar otro indicador tan ligado al pulso físico de la economía real. Cuando se mueve menos carga, es porque algo se está enfriando. Y, sin embargo, el PIB de EEUU sigue mostrando una resistencia casi inexplicable para muchos. ¿Cómo puede el motor de la economía real debilitarse mientras el crecimiento se mantiene sólido?

La respuesta está en entender que EEUU ha cambiado. Su PIB ya no depende del movimiento de bienes como antes, sino del peso creciente del sector servicios, la tecnología y el consumo interno. Aunque el transporte sufre, actividades como salud, educación, ocio, servicios financieros, software, entretenimiento digital o consultoría mantienen una dinámica robusta. Son sectores que no necesitan mover contenedores para generar valor añadido.

Además, la política fiscal ha jugado un papel clave. El aumento del gasto público, los incentivos industriales y las inversiones en infraestructuras han sostenido la demanda agregada. A esto se suma un mercado laboral que, pese a cierta moderación, continúa mostrando una fortaleza suficiente para apoyar el consumo. Mientras la gente siga trabajando y gastando, el PIB no se hunde.

El contraste entre un sector logístico débil y un PIB resistente no es una contradicción, sino una señal de transición estructural. La economía estadounidense es cada vez menos industrial y más digital, menos intensiva en bienes y más intensiva en servicios. El Cass Freight Index nos avisa de que la parte tangible de la economía atraviesa un bache serio; el PIB nos recuerda que el país ha diversificado sus motores de crecimiento.

La clave ahora es determinar si esta recesión en el transporte es un ruido sectorial o un síntoma temprano de algo mayor. Por ahora, el consumo aguanta, los servicios siguen tirando y la inversión tecnológica continúa impulsando la productividad. Pero la brecha entre la economía que se ve en los datos físicos y la que se refleja en el PIB no puede ampliarse indefinidamente.

"Porque al final, por muy digital que sea la economía, ningún país puede desafiar demasiado tiempo la gravedad de lo real: si el movimiento de mercancías sigue cayendo, tarde o temprano el PIB también acabará notándolo", avisa Pablo Gil.