"Ahora es más rápido construir una planta solar que conectarla a la red”, avisa Will Smith, gestor de Banor Volta, fondo que invierte en la transición energética.

Miguel Ángel Valero

Will Smith, CIO de Westbeck Capital y gestor de Banor Volta, fondo que invierte en la transición energética y está integrado en Banor SICAV, cree que la descarbonización se ha convertido en parte estructural del crecimiento económico global. Y como consecuencia de ello, la electricidad cada vez tendrá mayor peso en el mix energético, impulsada por el enorme incremento de la producción y el resurgimiento de la energía nuclear.

Sin embargo, esta mayor demanda de electricidad está produciendo divergencias en la valoración de los distintos sectores vinculados a la transición energética, provocando volatilidad, y unos retornos en Bolsa prácticamente planos de las acciones de compañías 'verdes' en los últimos cinco años.

Estas dificultades que producen asimetría en valoraciones se generan por un exceso de aumento en la demanda de uranio, una excesiva concentración de la producción de minerales críticos en determinados países, y problemas de conexión de la nueva capacidad eléctrica generada en los últimos años, a la red.

Por ello, el gestor de Banor Volta afirma que la mejor forma de encontrar oportunidades de inversión vinculadas a la transición energética, es asumiendo la asimetría en las valoraciones, y siendo selectivo. Para buscar aquellos sectores con mayor infravaloración, y evitar aquellos más sobrevalorados.

Según Will Smith, la transición energética continúa siendo uno de los principales motores de los mercados globales. Porque se aprovecha del gran crecimiento de la electrificación, la modernización de las redes eléctricas, el uso de minerales críticos, y el resurgimiento de la energía nuclear.

Entre 2019 y 2020 se produjo un enorme flujo de inversiones hacia la transición energética. Hacia ETF que invertían en tecnologías limpias, desarrolladores solares y eólicos. Estos ETF cotizaban a múltiplos superiores a 50x P/E, y se vieron impulsados también por el apoyo político, que ayudó a que las acciones de compañías 'verdes' entrasen en una fase alcista unidireccional, al estar enfocadas en los objetivos de cero emisiones netas, y en la descarbonización de la economía.

Sin embargo, este flujo de inversiones no se ha traducido en retornos. Por ejemplo, el ETF iShares Global Clean Energy (ICLN) no aportó apenas rendimientos a 5 años. Por el contrario, el S&P 500 se revalorizó cerca del 17% anual en el mismo período.

Muchas compañías que son referencia en el ámbito ASG han caído entre un 50% y 70% desde máximos, apunta el gestor de Banor Volta, y los índices de tecnología limpia han atravesado en estos cinco años una etapa de volatilidad muy alta.

Desde un punto de vista estructural, la transición energética sigue ganando tracción, indica Will Smith. La demanda eléctrica crece, las redes no pueden atender el ritmo de incremento de la nueva capacidad, la energía nuclear resurge, y los minerales críticos siguen siendo escasos. "El crecimiento puede ser estructural, pero los retornos siguen siendo selectivos, moldeados por cuellos de botella, dislocaciones y flujos de capital cambiantes”, advierte este experto.

El PIB y la demanda de electricidad

La demanda de electricidad, históricamente, ha evolucionado de forma similar al PIB, porque la energía eléctrica se consideraba un 'subproducto' del crecimiento, siempre disponible para utilizarse, y para ampliarse. Pero la electricidad se ha convertido en un factor limitante que permite escalar el PIB.

Para 2050, se espera que la demanda de energía eléctrica crezca alrededor de 30.000 TWh (Teravatios/hora), lo que equivale a casi doblar la producción conjunta de EEUU, Europa y China. Este incremento de la demanda no es sólo producto de la expansión económica, sino de nuevos vectores estructurales: inteligencia artificial , computación e hiperescala, movilidad eléctrica, y migración de calefacción y refrigeración al sistema eléctrico. Cada vertical representa una nueva fuente de carga base, no una carga intermitente o discrecional.

Por otra parte, la cuota de la electricidad en el mix energético final ya se ha duplicado desde 1970 (del 10% al 20%) y va camino de duplicarse otra vez hasta el 40–50% a mediados del siglo XXI. El uso de la electricidad crece mucho más que el de otros combustibles como los hidrocarburos.

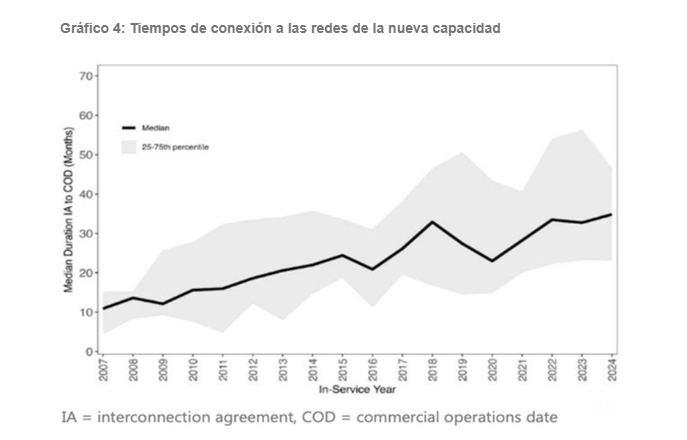

El factor limitante de la transición energética no es la velocidad a la que aumenta la capacidad, sino la velocidad de conexión de esta nueva capacidad a las redes. En EEUU, esta capacidad ha pasado de cerca de 450 GW en 2010 a más de 2.200 GW en 2024. Sin embargo, los tiempos de espera medios han pasado de 11 meses a 35 meses. “Esto significa que ahora es más rápido construir una planta solar que conectarla a la red”, avisa Will Smith. Y esto no sólo pasa en EEUU, también en otras zonas geográficas.

Resurgimiento de la energia nuclear

Will Smith define a la energía nuclear como “indispensable en una economía electrificada por su fiabilidad”. Recientemente, la energía nuclear ha sido designada como combustible limpio por el IPCC (Grupo Intergubernamental de Expertos sobre el Cambio Climático), y ha sido incluida en el compromiso de la COP28 de triplicar la capacidad para 2050.

Como reitera el gestor de Banor Volta, el valor de la energía nuclear ha pasado de ser controvertido a indispensable porque “es fiable y baja en carbono, y no sufre la volatilidad de las renovables”.

La capacidad nuclear mundial es aproximadamente de 370 GW hoy, y es probable que supere los 800 GW para 2050. Y ello gracias a los pequeños reactores modulares (SMR). Pero esta mayor demanda provocará un aumento de la demanda de uranio, desde las 65.000 toneladas/año actuales a cerca de 130.000.

La transición energética depende de algunos minerales críticos, y sus cadenas de suministro siguen excesivamente concentradas. China controla aproximadamente el 60% del refinado de litio, el 70% del de cobalto, el 90% del de grafito y el 90% del procesamiento de tierras raras. Más del 80% de la capacidad mundial de refinado se encuentra en jurisdicciones de “riesgo de concentración”, incluyendo China, República Democrática de Congo, Rusia e Indonesia.

La volatilidad de la transición energética puede ser una oportunidad de inversión

Los escasos retornos de los últimos cinco años han demostrado que la transición energética es parte estructural del crecimiento, pero que esto no es suficiente para soportar una revalorización de las acciones 'verdes' sostenida en la Bolsa. La dispersión de valoraciones refleja la concentración de capital en temáticas de moda, pero otros sectores críticos no reciben la atención de los inversores, según Will Smith.

El resultado es que “hay verticales sobrevaloradas y otras infravaloradas; hay divergencia entre crecimiento y precio; se producen revisiones frente al retraso del momentum, y todo ello, genera una asimetría que los inversores deben tener en cuenta, para posicionarse de un modo selectivo”.

“En respuesta a la creciente demanda de una implementación más limpia y sencilla, hemos introducido una estrategia dedicada exclusivamente a posiciones largas para Volta. Esta evolución conserva la misma profundidad de investigación, rigor temático e integración ASG que han definido nuestro enfoque, pero los canaliza hacia una cartera de acciones de alta convicción alineada con las oportunidades más atractivas en toda la cadena de valor de la transición energética. Nuestro objetivo es sencillo: proporcionar a los inversores una forma centrada y transparente de participar en uno de los temas de crecimiento que marcarán las próximas décadas", concluye.