Las compañías que emprenden una rápida expansión de activos tienden a obtener un rendimiento inferior al de sus pares en períodos posteriores, reflejando sobreinversión competitiva y ampliaciones de capacidad que comprimen los retornos.

Miguel Ángel Valero

Durante décadas, los mercados de renta variable han estado moldeados por el auge de la economía intangible. La asignación de capital se desplazó desde los activos físicos (fábricas, maquinaria, equipos industriales) hacia los activos no físicos (software, datos, propiedad intelectual), lo que permitió escalabilidad, efectos de red y dinámicas de “el ganador se lo lleva todo”. La inversión en intangibles superó el gasto en tangibles en las economías avanzadas a finales de la década de 1990, y hoy los activos no físicos representan la mayor parte del valor corporativo en los principales índices. Este cambio sustenta la concentración del mercado, las valoraciones elevadas y el dominio de las empresas de plataformas digitales.

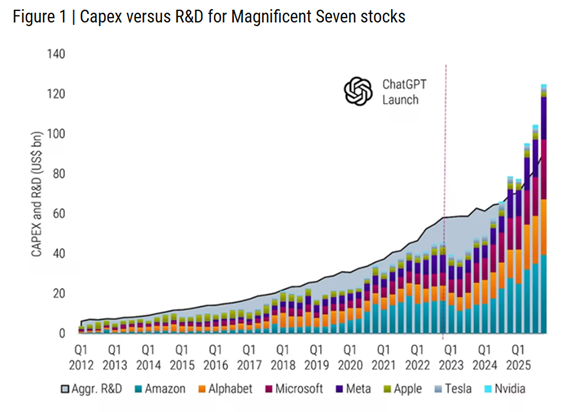

Sin embargo, el lanzamiento de ChatGPT y el posterior auge de la inteligencia artificial generativa (GenAI) parecen estar remodelando este patrón. El gráfico que aporta un análisis de Robeco compara el gasto de capital (capex) de las acciones de los conocidos como Siete Magníficos -Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla- (barras apiladas) con sus gastos agregados en investigación y desarrollo (I+D) (área gris). Durante la mayor parte del período de la muestra, la I+D superó al capex, lo que es coherente con modelos de negocio de baja intensidad en activos físicos. Pero desde 2023, el capex se ha acelerado con fuerza, ya que las empresas han ampliado centros de datos, capacidad de cómputo e infraestructura de apoyo para escalar la IA. Como resultado, el capex superó a la I+D a mediados de 2024. El período de la muestra abarca desde el primer trimestre de 2012 hasta el cuarto trimestre de 2025.

Más que marcar el fin de la economía intangible, este cambio probablemente refleja su industrialización. La producción de modelos de IA y aplicaciones basadas en datos requiere cada vez más inversiones físicas a gran escala, lo que desplaza el equilibrio de la asignación de capital en el futuro previsible. En este sentido, la tendencia actual representa un renacimiento del capital tangible dentro de una economía intangible.

¿Qué implica el auge del capex en IA para la selección de acciones? En primer lugar, un capex elevado hoy se traduce en mayores gastos por depreciación en el futuro. Las inversiones físicas se capitalizan en el balance y se deprecian con el tiempo a través de la cuenta de resultados. La incertidumbre en torno a la vida útil de tecnologías que evolucionan rápidamente, como el hardware de IA, complica las previsiones de beneficios, ya que pequeños cambios en las estimaciones de vida útil pueden afectar materialmente la trayectoria de los resultados reportados.

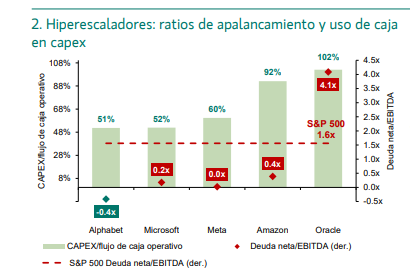

En segundo lugar, la evidencia histórica sugiere cautela cuando las empresas expanden agresivamente su base de capital. El conocido “efecto inversión” indica que las compañías que emprenden una rápida expansión de activos tienden a obtener un rendimiento inferior al de sus pares en períodos posteriores, reflejando sobreinversión competitiva y ampliaciones de capacidad que comprimen los retornos. Sin embargo, la inversión a gran escala en infraestructura también puede fortalecer las ventajas competitivas de las empresas ya dominantes al reforzar sus economías de escala, profundizar la integración de sus ecosistemas y elevar las barreras de entrada. Las empresas capaces de financiar y desplegar eficazmente dichas inversiones pueden consolidar su liderazgo estratégico. Por tanto, el auge del capex en IA tiene el potencial de afianzar aún más su posición de mercado mediante la construcción de infraestructura de centros de datos.

Esta tensión entre la posible sobreinversión y el refuerzo de las ventajas competitivas es especialmente relevante en los actuales mercados de renta variable altamente concentrados. Con un peso combinado en el MSCI World cercano al 25%, los 7 Magníficos ejercen una influencia sustancial en los resultados de referencia. La generación de alfa en estrategias activas, sin embargo, no tiene por qué depender en igual medida de este pequeño grupo.

Una forma de abordar este desafío es mediante un enfoque sistemático y consciente del índice de referencia que enfatice la amplitud en todo el universo global de acciones, como la estrategia Robeco Global Developed Active Equities. En lugar de adoptar grandes posiciones direccionales en un número reducido de acciones de mega capitalización, distribuye el riesgo activo entre cientos de posiciones, guiado por un modelo cuantitativo de selección de acciones y una gestión disciplinada del riesgo. De este modo, la estrategia busca navegar la industrialización de la economía intangible y la incertidumbre introducida por el aumento de la intensidad de capital de manera equilibrada y resiliente.

Mediolanum: buscar carteras con múltiples motores de rentabilidad

Por su parte, Terry Ewing, director de Renta Variable de Mediolanum International Funds, se pregunta qué lecciones deberían extraer los inversores de la corrección en las tecnológicas, del 'AI scare trade. La IA tendrá un impacto profundo en la sociedad, los negocios y la vida cotidiana. Las implicaciones completas de su impacto no pueden determinarse hoy, dado que el ritmo de desarrollo y la mejora de los modelos de IA avanzan a una velocidad sin precedentes. La oportunidad para que las empresas ganen eficiencia y se beneficien de mejoras operativas es evidente, pero conlleva riesgos para muchos modelos de negocio. En los dos últimos años, la progresión de la IA ha impulsado la revalorización bursátil de numerosas compañías. Este año, sin embargo, se observa un cambio significativo, con un mayor escrutinio sobre aquellas empresas tradicionales que podrían verse perjudicadas.

¿Estamos ante una burbuja impulsada por la IA, una corrección normal o un cambio estructural de largo plazo comparable a anteriores olas tecnológicas? Aunque el auge de la inversión en capital vinculada a infraestructuras está plenamente en marcha, todavía nos encontramos en fases tempranas del despliegue de casos de uso de la IA. Existe una 'carrera' entre las mayores tecnológicas globales, cada una tratando de liderar el desarrollo de la 'superinteligencia. Esta competencia no se limita a empresas cotizadas: compañías privadas como OpenAI y Anthropic, desarrolladoras de modelos de lenguaje avanzados, también compiten en este ámbito.

Dado que una parte creciente del gasto en infraestructuras se ha financiado con deuda en los últimos seis meses, ha aumentado la preocupación de los inversores respecto al retorno de esta inversión de escala billonaria. La fuerte caída de los rendimientos de flujo de caja libre de las grandes tecnológicas refleja cuestiones como la circularidad de la deuda, la adecuación de las vidas útiles de amortización y la sostenibilidad de un escenario con hasta diez grandes modelos de lenguaje compitiendo por el liderazgo, cuando en la práctica solo unos pocos probablemente mantendrán modelos de negocio duraderos. En síntesis, el análisis de estas preocupaciones es razonable y ha provocado una corrección saludable en el sector.

¿Deberían los inversores reducir exposición a la IA ahora o se trata de una oportunidad de compra? La IA generará ganadores y perdedores, y la respuesta es hoy mucho más matizada que en los últimos 24 meses. "Esperamos una divergencia de retornos significativamente mayor —ya visible en los últimos tres meses— no solo dentro del sector tecnológico, sino en la mayoría de sectores, como rasgo del comportamiento futuro del mercado", responde. Éste es un entorno propicio para la selección activa de valores. Los inversores podrían verse igualmente recompensados al identificar empresas capaces de integrar la IA de forma eficaz y productiva en su modelo de negocio, más allá de aquellas que simplemente ofrecen servicios vinculados a la IA.

¿Qué implica la rotación actual para los mercados? ¿Otros sectores están en posición de beneficiarse? ¿cuáles? Se ha observado una rotación desde valores de growth y tecnología hacia estilos value y sectores cíclicos. Se trata de un desarrollo saludable para la renta variable, ya que en años recientes los retornos han estado dominados por un reducido número de megacapitalizaciones, "algo que considerábamos poco equilibrado. La reciente ampliación del liderazgo a otros sectores es una señal positiva y debería permitir que la renta variable continúe generando retornos favorables", resalta.

"Los acontecimientos recientes del mercado han puesto de relieve la importancia de la diversificación. Los inversores deberían considerar carteras con múltiples motores de rentabilidad", añade.

"Consideramos que los sectores bancario y farmacéutico están bien posicionados para mejoras de productividad de aquí en adelante. Las industrias más expuestas probablemente a la estandarización experimentarán presión sobre márgenes, con el mercado de consultoría y numerosos proveedores de servicios empresariales en riesgo. Creemos que las industrias vinculadas a infraestructuras energéticas —especialmente gas natural y redes eléctricas— se encuentran en una posición sólida para beneficiarse de crecimiento estructural y expansión de márgenes. Los proveedores de infraestructuras de centros de datos contarán con un respaldo significativo. Las empresas de ciberseguridad también deberían figurar entre los ganadores", apunta.

¿Es previsible que la IA aumente la concentración del mercado o que amplíe las oportunidades entre más compañías? "El impacto positivo de la IA sobre la base de costes de muchas empresas aún no está plenamente reflejado en las valoraciones bursátiles; por ello, comparto la visión de que contribuirá a una ampliación del liderazgo y de los retornos en el mercado", concluye el experto de Mediolanum.

UBS recomienda diversificar posiciones concentradas en tecnología

El UBS CIO Daily aporta que el crecimiento de la inversión (CapEx) de los hiperescaladores puede estar perdiendo fuerza, mientras la competencia entre modelos de IA y en el sector del software se intensifica. Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: "Seguimos teniendo una visión favorable sobre la bolsa estadounidense en su conjunto, aunque recomendamos diversificar las posiciones concentradas en tecnología hacia sectores como industria, bancos, salud, servicios públicos y consumo discrecional. En tecnología, es fundamental ser selectivo"

EEUU: el sector manufacturero empieza a ganar tracción

En este contexto, el sector manufacturero estadounidense empieza a ganar tracción en este inicio de 2026. Una de las grandes promesas de la campaña de Trump fue atraer inversiones a territorio estadounidense y reforzar el empleo industrial, algo que no se había materializado hasta ahora. Sin embargo, en el último mes se crearon 5.000 puestos en la industria manufacturera tras más de año y medio de descensos. Todo apunta a que el impacto de los aranceles está empezando a diluirse, incluso favorecido por las iniciativas para reducir tarifas sobre el acero y el aluminio, y que los segmentos más cíclicos de la economía muestran señales de mejora.

Las actas de la última reunión de la Fed reflejaron que la mayoría de sus miembros mantienen una postura prudente respecto a la evolución de los precios y requieren más evidencias antes de respaldar una bajada de tipos. Aunque la inflación ha cedido en términos interanuales —parcialmente influida por el vacío estadístico del mes de octubre debido al cierre de la Administración—, los datos más recientes de enero deben analizarse con cuidado. La serie mensual muestra ciertos indicios de repunte en los precios —especialmente en los servicios— que podrían generar inquietud si se consolidan en los próximos meses.

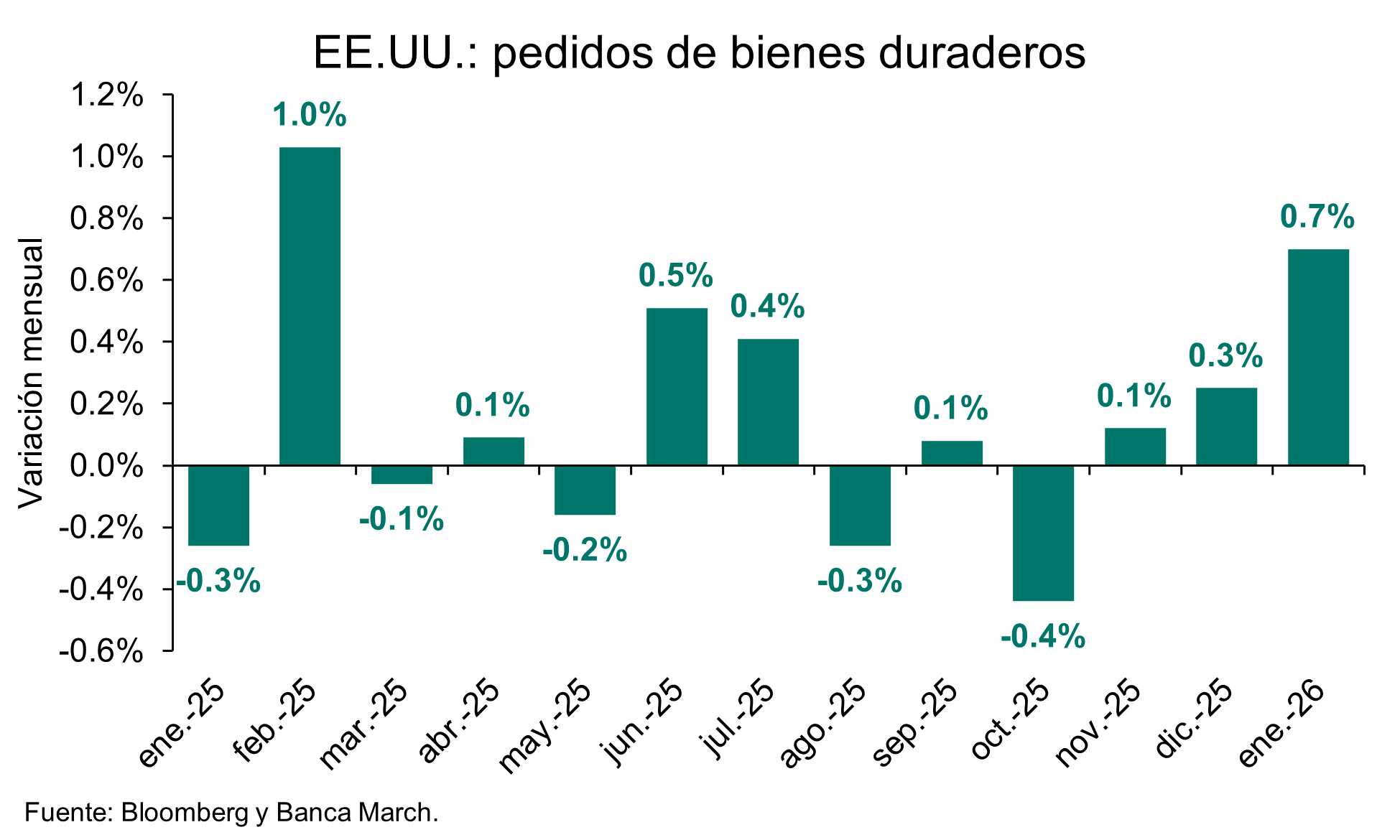

Los pedidos de bienes duraderos superaban las expectativas en diciembre, apuntando a que la inversión se mantendrá firme a comienzos de 2026. Cedieron un -1,4% en el último mes del año, por encima del -2% previsto. No obstante, si excluimos la parte más volátil relacionada con los pedidos de aviones y de defensa, el crecimiento fue del 0,6% mensual, superando las estimaciones de +0,3%.

Las cifras de producción industrial dejan un tono positivo. En enero, asistimos a una variación mensual del +0,7%, por encima del +0,4% estimado y del +0,2% anterior –dato revisado a la baja–. Asimismo, la utilización de la capacidad productiva del sector se elevó hasta el 76,2% desde el 75,7% previo, aproximándose cada vez más al promedio de los últimos 25 años (76,8%).