El nivel de gasto de capital actual es siete veces superior al registrado por el sector TMT entre 1999–2000. Sólo en 2026, las inversiones relacionadas con la IA podrían llegar a 800.000 millones$. Una cifra que plantea dudas sobre la sostenibilidad financiera en el largo plazo de este ciclo de inversión.

Miguel Ángel Valero

Alphabet y Tesla no son solo la cara y la cruz del actual momento de la inteligencia artificial (IA), tras presentar resultados. Constituyen también la mejor evidencia de la creciente desconfianza de los inversores sobre la capacidad de transformar en beneficios las enormes inversiones realizadas y comprometidas.

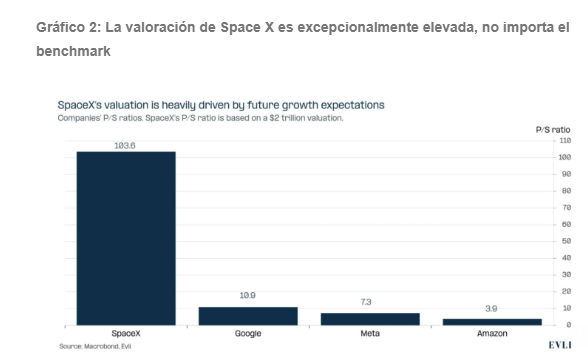

Alphabet volvió a sorprender al mercado, aunque con preocupantes sombras. El propietario de Google registró un crecimiento del 27% interanual en sus ingresos, hasta 104.000 millones$, y multiplicó por cuatro su beneficio hasta 112.000 millones. Excluyendo las plusvalías derivadas de sus inversiones en compañías vinculadas a la IA, como SpaceX y Anthropic, el beneficio alcanzó los 42.000 millones, lo que supone un crecimiento del 22%.

Aunque los servicios de Google siguen representando cerca del 80% de las ventas, toda la atención se concentra en el negocio de computación en la nube, Google Cloud. Los ingresos de esta división crecieron un 82% interanual hasta 24.768 millones, superando ampliamente las estimaciones del consenso. Al mismo tiempo, la cartera de pedidos de servicios cloud aumentó hasta 514.000 millones, frente a los aproximadamente 460.000 millones del trimestre anterior, reforzando las señales de una demanda sostenida de capacidad computacional asociada al desarrollo de la IA.

Al mercado le preocupa el capex: Alphabet elevó sus planes de gasto en centros de datos para 2026 hasta 200.000 millones$, un 5% por encima de la estimación previa, reabriendo el debate sobre la rentabilidad futura del esfuerzo inversor requerido por esta transformación tecnológica.

Los resultados de Alphabet indican que la IA sigue funcionando como un potente motor de crecimiento, pero ya no todos sus negocios avanzan al mismo ritmo, lo que dispara las dudas de los inversores. Frente a la espectacular evolución de Cloud, el negocio de búsquedas, históricamente el más rentable del grupo, se situó por debajo de las expectativas al ingresar 63.270 millones cuando el consenso esperaba 63.280 millones.

En el segundo trimestre el beneficio ascendió a los 112.107 millones, el 298% más, lo que amplía el semestral un 178%, hasta 174.685 millones. El beneficio por acción alcanza los 9,11$ y supera las expectativas.

En Alphabet destacan el fuerte avance de la 'nube' por el auge de la IA y que sus inversiones están “redefiniendo qué es posible en cada parte de nuestro negocio”. Pero los analistas no colocan el foco en el crecimiento, sino en cómo pueden seguir logrando retornos de unas inversiones que no parecen tener fin, ya que para 2027 se esperan 262.000 millones, tres veces más que en 2025. El resultado es que las acciones cayeron más del 3% (llegaron a hacerlo un 4%), desde los máximos de mayo, Alphabet cae un 15%, aunque todavía acumula una revalorización del 9% en Bolsa (vale más de 4 billones$).

Tesla defrauda

Por su parte, Tesla defraudó al mercado, que le castiga con una caída del 2,5%. Ganó 0,32$ por acción, el 3% menos y lejos de los 0,51$ esperados, y, aunque el flujo de caja operativo aumentó un 85%, hasta los 4.697 millones, registra un flujo de caja libre negativo de 1.100 millones por unas inversiones de capital de 5.789 millones. El beneficio neto atribuible en el segundo trimestre es de 1.114 millones (-5%); el resultado bruto de explotación (Ebitda), 3.273 millones (-4%), el beneficio operativo descendió un 57%, hasta los 398 millones, y el margen operativo pasa en un año del 4,1% al 1,4%.

No convencen las excusas de la empresa de Elon Musk, que echa la culpa de la caída de la rentabilidad al incremento de los gastos operativos, especialmente por las inversiones en IA y en I+D, así como a una reducción del precio medio de venta de los vehículos y a menores ingresos procedentes de créditos regulatorios.

Tesla cierra el primer semestre de 2026 con unos ingresos de 28.236 millones$ (+26%) gracias al aumento de las entregas de vehículos, el crecimiento de los negocios de almacenamiento energético y servicios, y las mayores suscripciones a su sistema de conducción asistida FSD (+56%, 1,48 millones, lo que supone el 55% de los nuevos vehículos entregados en EEUU).

Obviamente, Tesla destaca lo positivo: récord de entregas de vehículos, 480.126 en el segundo trimestre (+25%); máximo histórico de producción, con 451.758 unidades fabricadas; un 41% más de capacidad de almacenamiento energético; incremento del 18% en estaciones de carga. La división de Servicios registró un beneficio bruto de 648 millones y un margen del 14%.

Tesla ya produce el Cybercab en su planta de Texas, ha comenzado las pruebas de conducción del vehículo autónomo en vías pública, amplió el servicio Robotaxi sin supervisión en varias ciudades de Texas y Florida y continúa preparando su expansión a nuevas áreas metropolitanas de EEUU. Sigue desarrollando su robot humanoide Optimus. Tras desmantelar las líneas de producción de los modelos S y X en Fremont, la empresa está instalando las primeras líneas de fabricación del robot, cuya producción está prevista para este año con fines iniciales de entrenamiento y desarrollo.

De cara a los próximos trimestres, Tesla aseguró que mantiene su estrategia de maximizar la utilización de la capacidad de sus fábricas y continuar invirtiendo en IA, software, robótica y fabricación. El Tesla Semi y la nueva generación de Megapack mantienen su calendario de producción para este año, y las nuevas líneas de producción de Optimus continúan su instalación. A largo plazo, los beneficios procedentes del software, la IA y la flota autónoma complementarán progresivamente los ingresos derivados de la venta de vehículos.

AMD, Super Micro Computer y Dell se suben a la ola de la IA

AMD invertirá hasta $5.000 millones en Anthropic, la dueña de Claude, y a cambio le venderá decenas de miles de millones en servidores. Anthropic desplegará hasta 2 gigavatios de los nuevos chips Instinct MI450 desde el primer semestre de 2027. Est supone un golpe directo al pretendido dominio de Nvidia en los data centers.

Super Micro Computer termina su cuarto trimestre fiscal con una rentabilidad mucho mejor de lo esperado, aunque los ingresos se quedan peligrosamente en la parte baja de su guía de objetivos. Pero el mercado premia el margen y se olvida de los ingresos. Su subida en Bolsa beneficia, curiosamente, a su competido Dell Technologies (+10%), ya que arrastra a todo el sector de servidores y le aúpa a la ola de la IA.

"Una vez más, las compañías se encargan de recordar al mercado dónde está el verdadero motor de las Bolsas. Desde nuestra perspectiva, esta primera batería de resultados vuelve a reforzar la idea de que el ciclo de inversión en inteligencia artificial se mantiene fuerte. En este contexto, consideramos oportuno mantener la exposición a mercado, con especial preferencia por aquellos segmentos que se benefician de esta tendencia estructural más allá de los propios hiperescaladores, aprovechando eventuales correcciones para incrementar posiciones", señalan los analistas de Banca March.

UBS recomienda acciones europeas y de emergentes

"Hemos elevado la calificación de las acciones europeas y de la Eurozona a Atractiva, ya que esperamos que la región deje atrás tres años de estancamiento en los beneficios. En nuestra opinión, la mejora del impulso cíclico y la moderación de la inflación están creando un contexto más favorable para los beneficios empresariales y para una participación más amplia del mercado", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Más allá de la inversión indexada convencional, seguimos viendo oportunidades en nuestra selección de valores de líderes europeos, en vehículos que ofrecen una exposición más granular a los sectores preferidos de CIO, en enfoques de fondos diversificados y en estrategias estructuradas".

"Los inversores deberían centrarse en mantener una exposición geográfica equilibrada dentro del universo de los mercados emergentes. El contexto macroeconómico es sólido. La actividad manufacturera se mantiene saludable, los precios de las materias primas están elevados y el crecimiento de los beneficios es sólido. Y pese al buen desempeño, las valoraciones de las acciones de mercados emergentes en realidad han bajado en lo que va de año", apunta Maximilian Kunkel, director de Inversiones para CEEMEA.

"En el entorno actual, creemos que la exposición al sector energético puede ayudar a amortiguar nuevas interrupciones en el suministro, los riesgos relacionados con El Niño deberían respaldar a las materias primas agrícolas, y el auge de la IA junto con la tendencia de electrificación siguen siendo factores positivos para los metales industriales. El oro, por su parte, debería mantenerse respaldado por la demanda de los bancos centrales, la continua diversificación fuera del dólar estadounidense y las preocupaciones sobre la deuda global a largo plazo", señalan Giovanni Staunovo, estratega, y Dominic Schnider, responsable global de Divisas y Materias Primas.

Banor: las valoraciones tan altas sufrirán severas correcciones

En este contexto, los analistas de Banor destacan que las valoraciones en la Bolsa de EEUU continúan extremadamente altas. El Warren Buffett Ratio, un indicador que muestra la relación entre la capitalización total del mercado bursátil y el PIB, y otros indicadores como la relación entre la capitalización de mercado y agregados monetarios como M2, muestran que las valoraciones se acercan o superan sus máximos históricos. Por tanto, el mercado descuenta que los crecimientos de los beneficios empresariales serán muy altos, y que también lo es la capacidad de las empresas para monetizar las nuevas tendencias tecnológicas.

El sólido crecimiento de los beneficios sigue siendo el principal soporte de las Bolsas, y los tipos de interés continúan en niveles normales. Mientras esto siga así, el repunte de las Bolsas seguirá, aunque “la calidad del avance parece menos robusta de lo que sugieren los índices principales”, según los analistas de Banor.

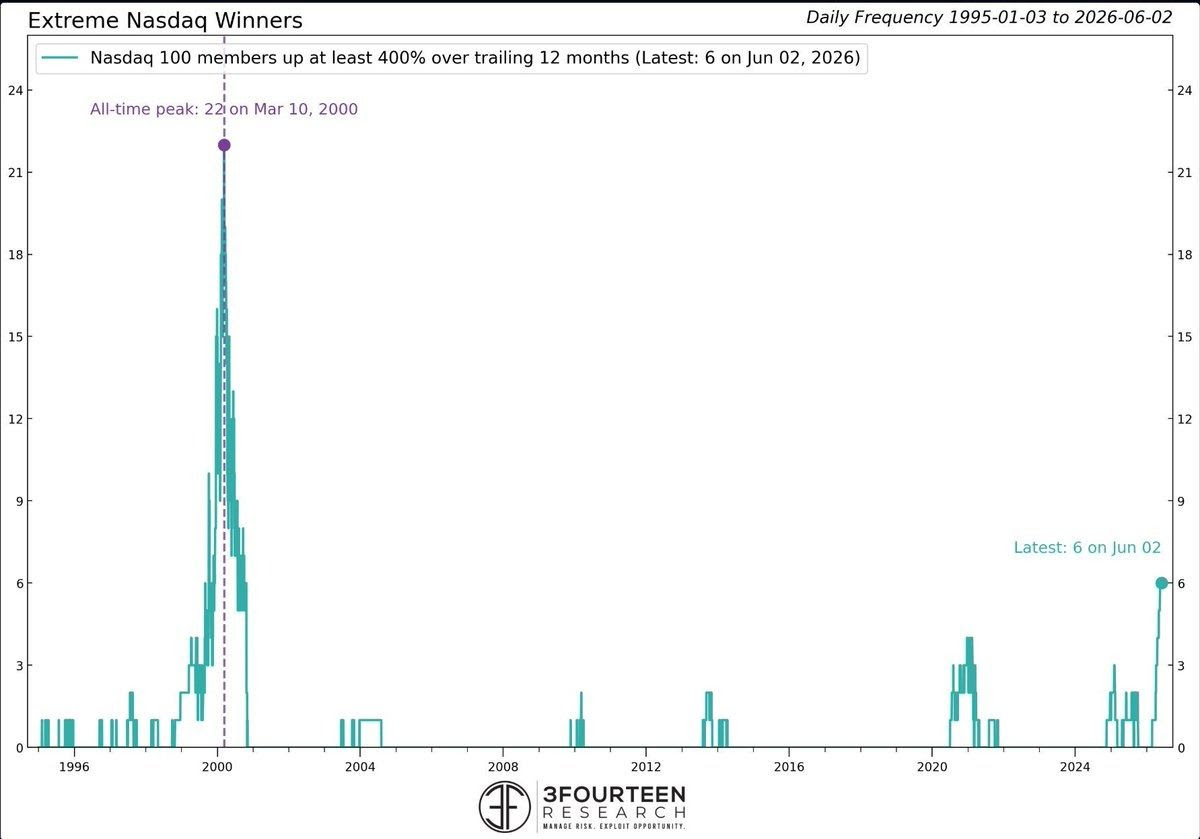

Un grupo pequeño de sectores y temáticas han sido las que han mantenido el rally de la Bolsa. El índice de referencia de los semiconductores ha subido casi un 100% en 2026; las empresas vinculadas directa o indirectamente a las infraestructuras de IA, como incluidos fabricantes de DRAM, proveedores de neo-nube (nuevas plataformas de computación en la nube especializadas en IA), suministradores de hardware, centros de datos y otros que se benefician del gasto de capital relacionado con la IA, han tenido un comportamiento en Bolsa muy sólido.

Los analistas de Banor afirman que el nivel de gasto de capital actual es aproximadamente siete veces superior al registrado por el sector Tecnología, Medios y Telecomunicaciones (TMT) entre 1999–2000. Sólo en 2026, las inversiones relacionadas con la IA podrían llegar a 800.000 millones$. Una cifra que “refleja la importancia de la transformación en marcha, y plantea dudas sobre la sostenibilidad financiera en el largo plazo de este ciclo de inversión”.

Pero el enorme gasto de capital podría absorber toda o casi toda la liquidez generada por las siete grandes cotizadas tecnológicas de EEUU. Ello supondría una menor capacidad por parte de los 7 Magníficos para apoyar al mercado con recompras de acciones, hasta ahora uno de los instrumentos que más han apoyado a las Bolsas. El mercado descuenta tanto un crecimiento muy potente impulsado por la IA, como la capacidad de convertir estas inversiones en ganancias rápidas y elevadas. Si el efecto FOMO (miedo a quedarse fuera) sobre las acciones de la IA se disipa, los segmentos con valoraciones más altas podrían estar expuestos a fuertes correcciones.

Los analistas de Banor afirman que la relación inversa actual entre acciones cíclicas y defensivas, que ha subido hasta máximos históricos, es una señal de que en el mercado existe un mayor apetito por el riesgo. Lo que deja entrever que los inversores descuentan perspectivas muy favorables para el crecimiento económico y los beneficios empresariales, y también que penalizan las acciones defensivas. Niveles tan elevados en el diferente comportamiento de acciones cíclicas y defensivas, han sido señales de ciclos de mercado en fase muy avanzada, con márgenes de seguridad decrecientes.

Por ello, los analistas de Banor creen que si el rally de la IA se ralentiza, el coste del capital aumenta, o los beneficios empresariales decepcionan, podría haber una fuerte rotación de acciones cíclicas a defensivas.

Y además, las Bolsas fuera de EEUU presentan una brecha de valoración muy elevada, lo que podría impulsar los flujos desde ese mercado hasta Europa o China, que se han quedado rezagadas y presentan múltiplos muy baratos y atractivos. Las condiciones en la segunda mitad del año pueden favorecer a las bolsas europeas. Y ello porque la inflación parece algo más controlada, aunque habrá que comprobar qué empresas logran buenos beneficios. En Europa, ha habido menos revisiones al alza en los beneficios que en EEUU, pero se han ampliado hacia más sectores. Los sectores industrial, tecnológico y financiero podrían ofrecer oportunidades atractivas, aunque con un enfoque selectivo, teniendo en cuenta el atractivo de cada acción por valoraciones, si su precio refleja o no el potencial.

Otro punto clave para invertir en Bolsas europeas será el entorno geopolítico, que continuará inestable y seguirá generando oportunidades por la mayor volatilidad. Por ello, los analistas de Banor creen que para aprovechar las oportunidades del mercado europeo, los inversores tendrán que diversificar, buscando valores sólidos y equilibrio en las carteras, con vistas a posibles movimientos inesperados en el entorno que pudieran producirse.

Entre las Bolsas europeas destaca el comportamiento alcista del mercado italiano en 2026, que tiene mucha relación con su composición por sectores. Este repunte ha sido impulsado por el sector financiero gracias a la consolidación bancaria, y por empresas vinculadas a los centros de datos y los semiconductores (como STMicroelectronics y Prysmian). Sin embargo, el sector industrial y las pequeñas y medianas empresas (pymes) se han mantenido estables o han registrado leves caídas. El FTSE MIB, principal índice de la bolsa italiana, ha superado ampliamente al índice STAR (pequeñas y medianas empresas). Y ello porque en Italia ha sucedido lo que en otras partes del mundo, los flujos de inversión se han dirigido hacia empresas de gran capitalización y hacia una serie de temáticas concretas, dando lugar a una concentración en los retornos cada vez mayor.

Para la segunda mitad de 2026, desde Banor opinan que es más difícil que las tendencias actuales continúen en la Bolsa italiana, porque este mercado podría enfocarse hacia los valores que se han quedado rezagados, y por ello recomiendan una mayor diversificación. Una diversificación que podría crear oportunidades en empresas industriales y valores de menor capitalización para reducir la brecha de retornos respecto a los líderes, y configurar un entorno de mercado más saludable y equilibrado, menos dependiente de un reducido número de empresas y sectores.

Por su parte, la Bolsa china sólo representa el 4 % del índice MSCI All Country World, muy alejado del tamaño real de la economía china, cuyo peso sobre el PIB mundial es de aproximadamente el 18 %, y cuyo sector industrial es cada vez de mayor calidad. En China hay cada vez un mayor número de empresas competitivas, algunas líderes mundiales en sus respectivos sectores, que cotizan a valoraciones más de un 50% inferiores a las compañías comparables en EEUU. Los sectores donde China ha desarrollado ventajas competitivas estructurales son los de mayor potencial: vehículos eléctricos, paneles solares, componentes de automoción, robótica e IA. En un entorno probable de mayor rotación de flujos desde EEUU, el descuento en valoración podría impulsar a la renta variable china, opinan los analistas de Banor.