¿Vale SpaceX 2 billones$?

Miguel Ángel Valero

La empresa estadounidense aeroespacial y de IA SpaceX sale a bolsa con una valoración objetiva de entre 1,75 billones y 2 billones$. Esto la convertiría en la octava empresa cotizada con mayor valor del mundo. y en la mayor OPV (oferta pública de venta de acciones) de la historia. Elon Musk sería el accionista mayoritario de dos empresas cotizadas valoradas en más de un billón$, ya que también lidera la compañía de vehículos eléctricos Tesla.

El mercado de las OPV pisa fuerte; otras dos empresas de IA, Anthropic y OpenAI, planean cotizar a lo largo de este año y aspiran a valoraciones superiores a 1 billón$.

Tras conseguir la OPV el pasaporte europeo vía Bafin (la CNMV alemana), los inversores particulares españoles podrán solicitar acciones hasta el 11 de junio (el día anterior a la salida a Bolsa) a través del Banco Santander, que es el coordinador del tramo minorista, JP Morgan, Deutsche Bank, Renta 4, GVC Gaesco, y las plataformas Interactive Brokers, DeGiro, Revolut y Trade Republic.

Elon Musk decidió construir sus propios cohetes en 2001, tras un infructuoso viaje a Moscú. SpaceX se fundó en 2002. Hasta entonces, la industria de los cohetes estaba dominada por United Launch Alliance (ULA), una empresa conjunta entre Lockheed Martin y Boeing, y su mayor cliente era la Fuerza Aérea de EEUU. Como había poca competencia, ULA no tenía incentivos para desarrollar nueva tecnología ni para reducir costes, y la Fuerza Aérea tampoco tenía muchos incentivos para abaratar costes al ser una entidad pública.

Entre 2013 y 2016, un único lanzamiento de ULA costaba hasta 450 millones$. Pese a que SpaceX hacía lo mismo por 60 millones, la Fuerza Aérea de EEUU seguía eligiendo a ULA. SpaceX demandó a la Fuerza Aérea, obligando al mercado a abrirse a la competencia. Los precios más bajos y los lanzamientos exitosos acabaron haciendo que SpaceX se ganara la confianza de las agencias estadounidenses. Según el formulario S-1 previo a la OPV de SpaceX, la empresa puso en órbita más del 80% de la carga total mundial en 2025.

SpaceX transformó la industria aeroespacial oligopolística mediante el desarrollo de motores de cohete reutilizables, lo que redujo significativamente los costes de lanzamiento. Estos cohetes han sido fundamentales para consolidar la reputación de Musk como pionero tecnológico. Lo mismo que en Tesla, que Tesla revolucionó la industria automovilística gracias a que los avances en tecnología de baterías hicieron posibles los vehículos eléctricos.

Las dos empresas de Musk, SpaceX y Tesla, se caracterizan por su control completo sobre la cadena de suministro, desde los componentes hasta el producto final, en lugar de depender de subcontratistas. SpaceX diseña y fabrica sus propios motores del cohete, estructuras, aviónica y sistemas de guiado en su fábrica de Hawthorne, California. También posee y opera sus propias plataformas de lanzamiento en Boca Chica y Cabo Cañaveral. La integración vertical no se detiene en el cohete: SpaceX diseña y fabrica sus satélites Starlink, los lanza en sus propios cohetes, opera la red satelital, y vende conectividad a internet directamente a los usuarios finales. SpaceX lleva la integración vertical al extremo.

Evli: puede ser una excelente inversión, pero cuidado con xAI

"Si la empresa se mantuviera dentro de su núcleo como una combinación inigualable de cohetes y satélites, y si su valoración fuera razonable, SpaceX podría ser una excelente inversión", opina Valtteri Ahti, Estratega Jefe de la gestora nórdica Evli.

En 2025, Starlink generó 11.000 millones$ en ingresos (+50%), lo que supone el 60% de los ingresos totales de SpaceX, con un beneficio operativo de 4.400 millones (+120%). La base de suscriptores de Starlink supera los 10 millones a finales de febrero de 2026. El margen operativo aumentó del 26% al 39%, excepcionalmente alto para una industria intensiva en capital.

Actualmente, Starlink disfruta de un monopolio funcional. Es probable que la industria evolucione hacia un duopolio una vez que Amazon despliegue su servicio competidor de satélites en órbita terrestre baja (LEO). El Proyecto Leo de Amazon (anteriormente conocido como Kuiper) lleva años de retraso, y los duopolios suelen ser muy lucrativos para ambas partes.

La unidad aeroespacial de SpaceX está compuesta por las operaciones de lanzamiento, con una cuota de mercado superior al 80%. Los ingresos crecieron un 8%, hasta 4.100 millones, en 2025. La unidad sería rentable, pero el desarrollo del cohete de nueva generación Starship consumió 3.000 millones en 2025.

La sinergia combinada de cohetes y satélites proporciona una excelente ventaja competitiva. El crecimiento es rápido y las barreras de entrada son altas, lo que mantiene elevados los márgenes.

En febrero de 2026, SpaceX cambió por completo. al adquirió otro proyecto de Musk, xAI, que en 2025 generó 3.200 millones en ingresos, pero registró una pérdida operativa de 6.400 millones. La división de IA empuja a la nueva SpaceX hacia los números rojos. El modelo de IA de SpaceX, Grok, ha rendido razonablemente bien en las pruebas de rendimiento de modelos de lenguaje de la IA. El problema radica en la distribución: la IA se ha vendido a través de la plataforma X (antes Twitter), pero la interacción se desplomó tras el entusiasmo inicial. Debido a una demanda insuficiente, la tasa de utilización del clúster del centro de datos Colossus 1, que aloja el modelo, es de solamente el 11 %. Esto implica que costosos chips han quedado inactivos.

La solución de Musk ha sido arrendar Colossus 1 a la empresa rival de IA Anthropic, que paga a SpaceX 15.000 millones anuales. Colossus contiene aceleradores Hopper de la generación de 2022, más antiguos, y aun así genera prácticamente los mismos ingresos que las unidades espacial y de satélites de SpaceX en 2025.

SpaceX también posee el clúster de centro de datos Colossus 2, más grande, de 700 megavatios, equipado con aceleradores Nvidia Blackwell de nueva generación. Este centro podría alcanzar aproximadamente 35.000 millones$ anuales en alquiler si se arrendara. Al arrendar sus centros de datos, los ingresos de SpaceX pasarían de 18.700 millones a 65.500 millones$ y los márgenes operativos podrían igualar a los de gigantes tecnológicos ligeros en activos como Visa.

En cambio, Musk cree que el valor futuro es tan alto que prefiere absorber las pérdidas, apostando fuertemente por entrenar modelos de IA de nueva generación y desarrollar cohetes espaciales de próxima generación. Las empresas de infraestructura de centros de datos como Nebius y Coreweave tampoco cotizan en los mercados bursátiles con múltiplos de valoración tan altos como las empresas aeroespaciales.

Pero la carrera de la IA exige desembolsos masivos de capital, enfrentando a SpaceX con los mayores gigantes tecnológicos del mundo: Alphabet, Microsoft, Meta y, potencialmente, las próximas OPV de Anthropic y OpenAI. El cofundador de Google Larry Page asegura que preferiría quebrar antes que perder la carrera de la IA.

Incluso si SpaceX logra desarrollar modelos de primer nivel, carece de un canal de distribución sólido. Google tiene Android y Chrome, Microsoft tiene Office, y Meta tiene las redes sociales. OpenAI podría alcanzar pronto los 1.000 millones de usuarios, y Anthropic ha logrado un estatus de culto entre los desarrolladores. La mejor tecnología no siempre gana, y ni siquiera está claro que SpaceX vaya a desarrollar los mejores modelos.

"Resulta extraño que la carrera de la IA se plantee como una dinámica en la que el ganador se lo lleva todo. Los monopolios son raros fuera de los monopolios naturales, como la distribución eléctrica. Un oligopolio es una configuración de mercado mucho más común en los mercados privados", argumenta el experto de Evli.

Es probable que también surjan oligopolios en la IA. Anthropic, Google, OpenAI y Microsoft pueden repartirse el mercado empresarial, mientras que Google y OpenAI se dividirían el lado del consumidor. Los modelos también podrían especializarse; por ejemplo, los modelos de Meta tienen aplicaciones adaptadas al ámbito sanitario. En este contexto, la ventaja relativa y el papel de la IA de SpaceX siguen sin estar claros.

Musk también ha presentado a la empresa como un actor de infraestructura de IA al hablar de centros de datos espaciales. Económicamente, los centros de datos en el espacio no son viables hoy, y sigue siendo totalmente incierto en qué plazo o bajo qué condiciones llegarían a ser rentables.

Valoración astronómica

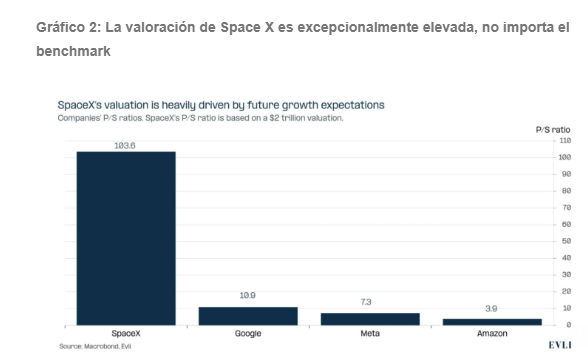

Como inversión, la empresa resulta problemática debido a su valoración astronómica. Los ingresos de SpaceX en 2025 fueron de 18.700 millones y aun así apunta a una capitalización bursátil de hasta 2 billones. El múltiplo Precio/Ventas (P/S) de la compañía rondaría 100. Con una capitalización bursátil tan elevada, SpaceX eclipsaría a Meta Platforms, que vale 1,5 billones, con unos ingresos de 201.000 millones (10,7 veces más que SpaceX). La empresa de Musk registró una pérdida operativa de 2.600 millone, mientras que Meta generó 83.300 millones, cinco veces los ingresos totales de SpaceX. "En términos de valoración, SpaceX también apunta a las estrellas", subraya el analista de Evli.

Además, Elon Musk posee aproximadamente el 42 % de las acciones de SpaceX y controla el 85% del poder de voto. Esta concentración del poder de voto es extraordinaria, pero la estructura accionarial revela en última instancia lo que es una inversión en SpaceX: una apuesta por la visión y el liderazgo de Musk.

La valoración de SpaceX solo puede sustentarse en un futuro muy lucrativo. La empresa lo arriesga todo al futuro: cohetes de nueva generación y modelos de IA. La historia bursátil de Tesla muestra que los fundamentales de las empresas de Musk y sus cotizaciones a menudo se mueven de forma independiente. En cambio, el precio de la acción actúa como un barómetro de la fe en la visión de Musk. Esto también será cierto para SpaceX. SpaceX es la encarnación de la visión de Musk. Eso puede abarcar: una colonia en Marte, centros de datos en el espacio y, quizá, una fusión con Tesla. Lo que es seguro es que las visiones de Musk cambiarán, avanzarán y retrocederán por el camino. Muy al estilo de la buena ciencia ficción. "Invertir en SpaceX significa invertir en Musk. Para bien o para mal", concluye este experto.

Los índices no modificarán sus criterios de inclusión de empresas

Por otra parte, los índices bursátiles de S&P Dow Jones (entre ellos, el S&P 500) no modificarán sus criterios de inclusión de compañías, lo que implica que no habrá una entrada acelerada de futuras grandes salidas a Bolsa como SpaceX o las previstas de Anthropic y OpenAI para el último cuatrimestre del año. Sin embargo, el Nadsdaq 100 y el Russell sí han cambiado sus reglas.

La llegada al mercado de gigantes tecnológicos con valoraciones que los situarían entre las mayores empresas estadounidenses –por ejemplo, SpaceX podría posicionarse entre las siete de mayor capitalización, por delante de compañías como Tesla o Meta– ha reabierto el debate entre los proveedores de índices sobre si deben adaptar sus normas para reflejar estos cambios con mayor rapidez.

Quienes se oponen a modificar las reglas recuerdan que los índices están diseñados como referencias basadas en criterios objetivos, indiferentes a la identidad de las empresas y a sus valoraciones. Alterar estas normas para acelerar la inclusión implicaría, en la práctica, introducir un componente activo en su construcción. Además, una incorporación demasiado temprana de nuevas OPV podría aumentar la volatilidad de los fondos pasivos y obligarlos a comprar acciones antes de que el mercado haya establecido un precio fiable. En lo referente a flexibilizar los requisitos de capital flotante ('free float'), especialmente en compañías con valoraciones muy elevadas, podría generar desequilibrios entre oferta y demanda y distorsiones en los precios.

En el lado opuesto y a favor de una entrada más acelerada en los índices, el argumento se basa en que si las compañías más transformadoras de la economía –como las que lideran capacidad computacional o exploración espacial– permanecen fuera de los índices durante meses tras su salida a Bolsa, éstos corren el riesgo de quedarse desactualizados. Acelerar la inclusión de grandes OPV permitiría que los índices reflejen de forma más ágil la realidad de un mercado en el que las empresas debutan en bolsa en una fase cada vez más madura.

En este contexto, S&P ha optado por no ceder y ha declarado que no reducirá el periodo mínimo de 12 meses desde la OPV ni el requisito de capital flotante del 10%. En cambio, otros proveedores sí han realizado cambios:

- Nasdaq 100: el plazo de inclusión se reduce de tres meses a solo 15 días, eliminando además el requisito mínimo de capital flotante.

- Russell: acorta el periodo de espera a cinco días y también eliminar el requisito de capital flotante mínimo.

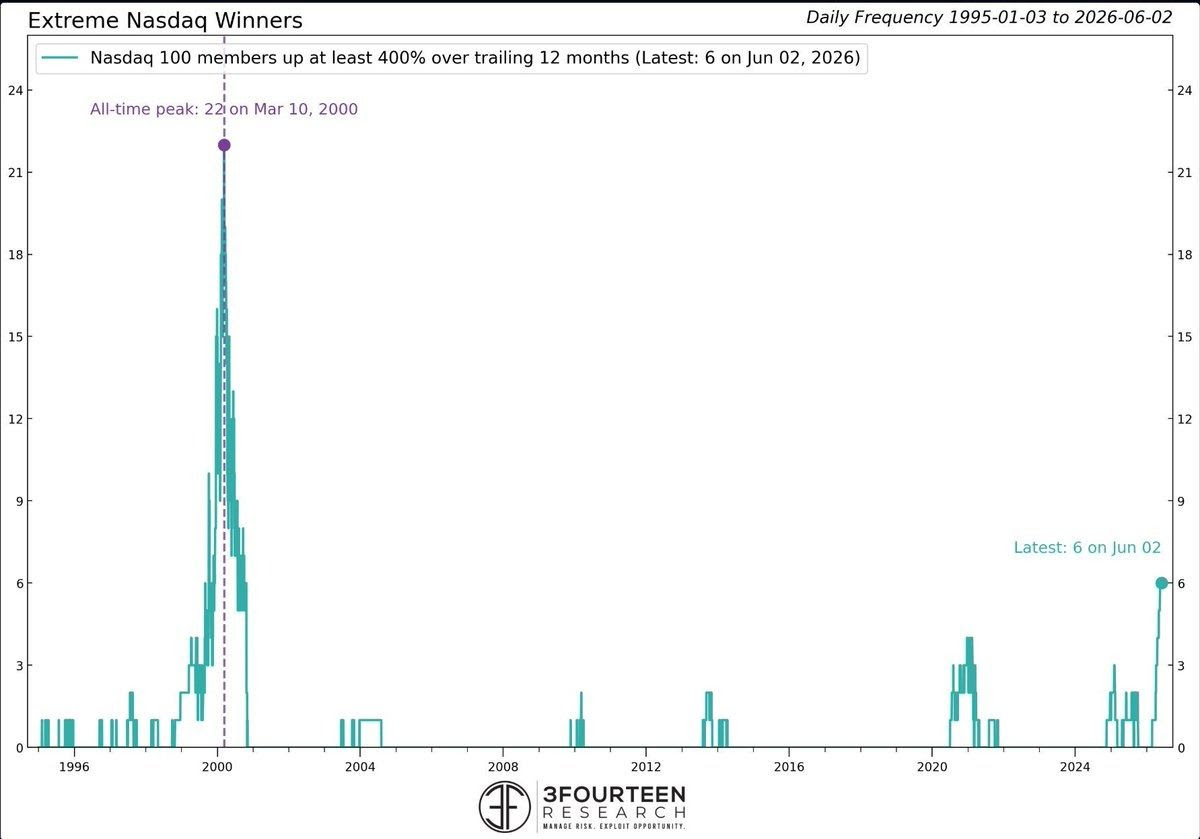

En este contexto, seis valores del Nasdaq 100 han subido más de un 400% en los últimos doce meses. La última vez que pasó lo mismo fue en la burbuja puntocom del año 2000. No es una predicción de crash, pero el nivel de concentración en 'winners' (ganadores) extremos históricamente ha precedido a correcciones bruscas. "Quien esté cargado de los mismos seis nombres sin cobertura asume un riesgo asimétrico brutal", advierten en Zumitow.

Más movimientos en torno a la IA

- Broadcom se pega el batacazo y se lleva por delante a todo el sector de los chips. Los ingresos del 2º trimestre quedan en 22.190 millones$, por debajo de los 22.270 millones que esperaba el consenso. Hock Tan repite que los chips de IA llegarán a más de 100.000 millones en 2027, pero el mercado castiga. El Nasdaq baja mientras el Dow sube 700 puntos. Rotación de growth a value en tiempo real.

- El robot Proteus de Amazon ya no solo mueve cajas. Entiende órdenes en lenguaje natural. La compañía anuncia una inversión de 10.000 millones€ en logística europea con este sistema. Quince centros antes de 2027. La cifra es parte de un capex global de automatización que Amazon estima en 200.000 millones$ este año No es un proyecto piloto. Es una transformación de la infraestructura logística continental. Alexa+ se expande a diez países más en 2027 para cerrar el círculo entre IA de consumo y de industria. El mercado logístico europeo nota el impacto. Los operadores que compiten con Amazon en última milla van a tener que invertir o perder cuota. Y los proveedores de robótica industrial que nutren a Amazon, como Fanuc, ABB, o Rockwell Automation, son los grandes beneficiarios. El capex de Amazon en Europa confirma que la demanda de e-commerce sigue fuerte y que la IA ya tiene consecuencias industriales medibles.